熱門資訊> 正文

讀懂IPO|從代工廠逆襲為品牌商,覓睿科技銷售費用率已攀至10%

2025-07-30 23:52

本文來源:時代商業研究院 作者:陳麗娜

來源丨時代商業研究院

作者丨陳麗娜

從ODM(原始設計製造)向自主品牌轉型,杭州覓睿科技股份有限公司(下稱「覓睿科技」)或在試圖撕掉「代工廠」標籤。

2024年12月31日,覓睿科技的北交所IPO申請獲受理,今年6月17日該公司收到第二輪問詢,但由於財務資料到期,截至目前其尚處於「IPO中止」狀態。

財報顯示,覓睿科技的自主品牌收入從2021年的3289.75萬元增至2024年上半年的5189.44萬元,自主品牌收入規模大幅提升。不過,在發展自主品牌的同時,該公司旗下APP卻兩度被監管通報,自主品牌業務發展的經營穩定性與合規性仍需觀察。

此外,或為推廣自主品牌,覓睿科技銷售費用增長明顯,銷售費用率從2020年的2.9%提升至2024年的10.31%。不過,該公司總體的營收增速仍跟不上銷售費用增速,北交所為此要求覓睿科技予以解釋。

7月1日、30日,就旗下APP被通報、銷售費用增速與營收增速不匹配等問題,時代商業研究院向覓睿科技發送郵件並嘗試致電詢問。截至發稿,對方仍未回覆。

試圖擺脫單一ODM業務模式,自主品牌營收佔比增至15%

2020年對於覓睿科技是一個重要的轉折點。

這一年,覓睿科技由有限責任公司改製爲股份有限公司。也正是從這一年開始,覓睿科技積極推廣自主品牌產品,由原來的ODM模式,變成「ODM+自主品牌」的雙業務模式。

招股書顯示,報告期內(2021—2024年上半年),覓睿科技的主要產品及服務為智能網絡攝像機及物聯網視頻產品和雲存儲、AI等增值服務,上述產品及服務相關的嵌入式軟件、AI算法等均系該公司自主研發。

報告期內,覓睿科技來自ODM的營收分別為5.09億元、4.76億元、5.67億元、2.48億元,營收佔比分別為92.4%、86.7%、84.27%、75.7%;來自自主品牌的營收分別為3289.75萬元、5551.04萬元、7806.32萬元、5189.44萬元,營收佔比分別為5.97%、10.12%、11.6%、15.83%。從發展趨勢來看,報告期內該公司自主品牌的收入和營收佔比均有明顯的提升。

根據招股書的介紹,覓睿科技擁有以Arenti、LAXIHUB為自主品牌的智能網絡攝像機和覓睿科技自有云平臺,用户通過該公司自主研發的客户端,可接入覓睿科技自有云平臺。報告期內,覓睿科技自主品牌產品的銷售收入和使用自有云平臺產品的銷售數量持續增長,進而其雲平臺的用户數也大幅增加。

招股書還顯示,依託線上為主的自主品牌運營平臺,覓睿科技能夠直接觸達終端消費者,獲得對消費者需求的近距離深度感知,及時獲悉消費者的偏好,例如產品性能、應用場景痛點等,把控市場最新的產品需求導向。以此來看,自有云平臺對覓睿科技自有品牌的發展較為重要。

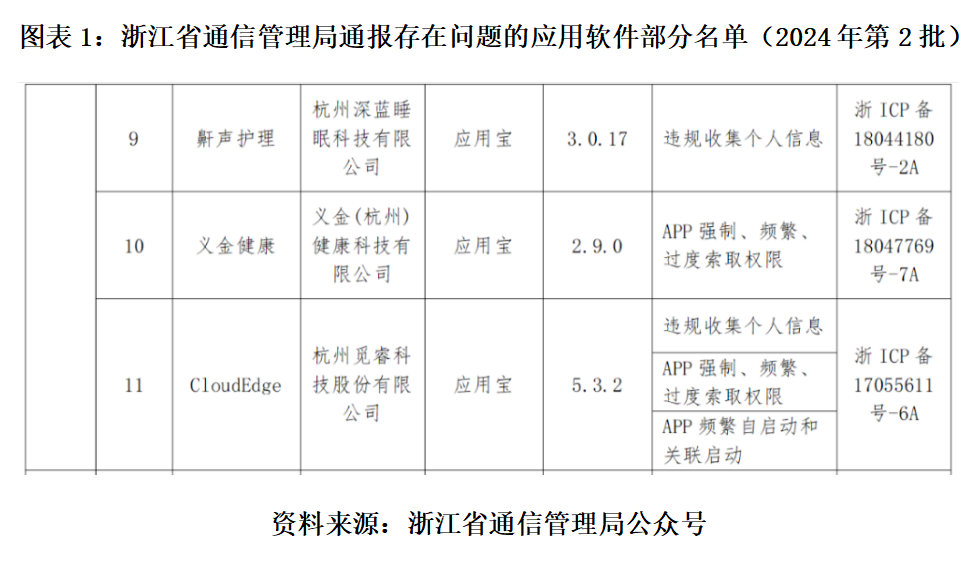

不過,2024年3月,浙江省通信管理局通報了27款侵害用户權益行為的APP(2024年第2批),其中覓睿科技的CloudEdge APP(后改名為「雲際視頻APP」)存在違規收集個人信息;APP強制、頻繁、過度索取權限;APP頻繁自啟動和關聯啟動的問題,浙江省通信管理局要求覓睿科技限期完成整改落實工作,整改落實不到位的,該局將視情采取下架、關停、行政處罰等措施。

在遭到上述通報后,次年覓睿科技旗下APP再次被通報。

根據第一輪問詢回覆,2025年4月,國家計算機病毒應急處理中心檢測發現67款違法違規收集使用個人信息的移動應用並進行了通報。其中,「覓睿」APP存在「未向用户提供撤回同意收集個人信息的途徑、方式;基於個人同意處理個人信息的,個人有權撤回其同意,個人信息處理者未提供便捷的撤回同意的方式」的問題。

關於上述兩起事件,覓睿科技在第一輪問詢回覆中稱已進行了優化整改和提升。但長期來看,以上被通報的種種違規行為,也對覓睿科技自主品牌業務的合規發展「敲響警鍾」。

銷售費用增幅大於營收增幅,銷售費用曾發生會計差錯

爲了加快自主品牌的業務發展,覓睿科技稱報告期內加強了自主品牌的推廣力度,期間銷售、研發和管理人員大幅增加。根據Wind數據,其中,銷售費用的支出增幅較大,銷售費用率從2020年的2.9%提升至2024年的10.31%。

根據Wind數據,2022—2024年,覓睿科技的銷售費用分別為3349.31萬元、5321.18萬元、7661.84萬元,同比增幅分別為0.25%、58.87%、43.99%。

值得注意的是,雖然覓睿科技自主品牌的收入和佔比均得到提升,但其銷售費用增幅卻與營收變動趨勢不一致,其銷售費用增速遠超同期的營業收入增速。

根據第二輪問詢函,2024年覓睿科技的營收和扣非歸母淨利潤出現增速下滑的情況。2023年、2024年覓睿科技的營業收入分別同比增長22.67%、10.42%,扣非歸母淨利潤分別同比增長99.76%、13.99%。

在第二輪問詢函中,北交所要求覓睿科技説明自主品牌銷售佔比較低的背景下,銷售費用支付對象與規模是否符合發展階段與行業慣例。截至2025年7月25日,覓睿科技尚未披露第二輪問詢回覆文件。

覓睿科技在招股書中列舉了4家可比公司,分別為螢石網絡(688475.SH)、奧尼電子(301189.SZ)、深圳市睿聯技術有限公司(下稱「睿聯技術」)、安聯鋭視(873697.BJ)。

根據Wind數據,2024年覓睿科技的營收為7.43億元,而螢石網絡、奧尼電子、安聯鋭視2024年的營收分別為54.42億元、5.55億元、6.91億元。由於睿聯技術已終止IPO,未能獲取其2024年營收數據,其2023年營收為20.8億元。

對比四家可比公司的營收規模可知,與覓睿科技最為接近的是安聯鋭視。根據Wind數據,2024年,安聯鋭視的銷售費用為2728.59萬元,而覓睿科技的銷售費用為7661.84萬元,兩者銷售費用差值較大;2024年,安聯鋭視和覓睿科技的銷售費用率分別為3.95%、10.31%,覓睿科技的銷售費用率是安聯鋭視的兩倍有余。

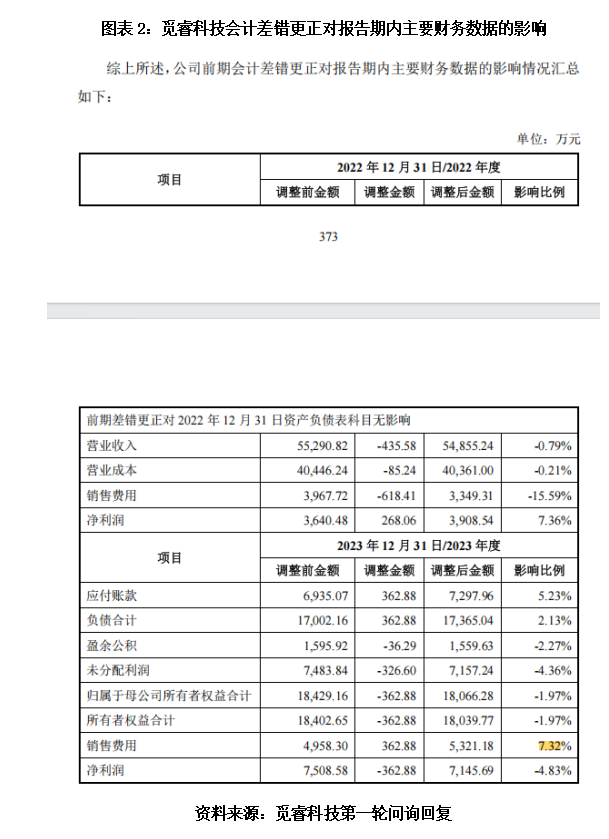

需警惕的是,根據第一輪問詢回覆,覓睿科技2023年度增值服務市場推廣費存在跨期的情況,與此同時還存在費用科目入賬期間覈算不規範的情形。

在第一輪問詢回覆中,覓睿科技披露了2023年會計差錯更正對報告期內主要財務數據的影響。如圖表1所示,其中,2023年銷售費用調整前為4958.30萬元,調整后為5321.18萬元,調整金額為362.88萬元,對銷售費用的影響比例為7.32%。

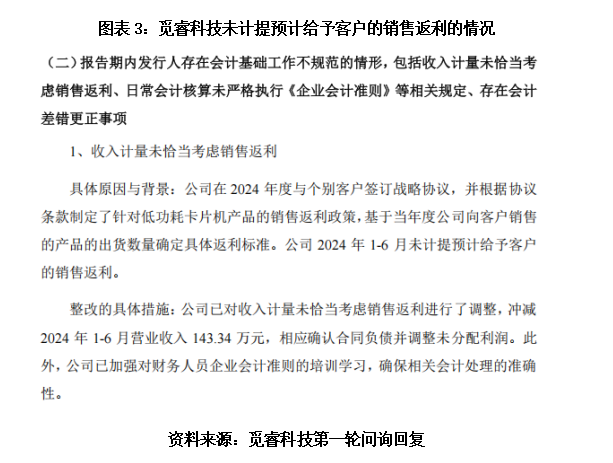

除此以外,2024年上半年,覓睿科技還存在未計提預計給予客户的銷售返利的情形。根據測算的未來返利金額,衝減了2024年上半年143.34萬元的營業收入。

(字數:2453)

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號