熱門資訊> 正文

港股創新葯的邏輯再強化

2025-07-30 18:18

近兩周,創新葯再度大漲,遠遠領跑市場。

雖然今天下午創新葯有些跳水,但在交易邏輯未改變前,從行業趨勢的角度去做配置,中長線的勝率仍然高。港股牛市的現狀就是各行各業都有所表現,但要想抓住最好的,要找邏輯最順,且敍事足夠大,能不斷交出增量訂單的。

而如何買創新葯行情,之前也多次提到過,用ETF的方式來參與即是最簡單高效的方式,一是現階段創新葯的投資越來越專業,即使是業內人士和賣方機構也常有判斷出錯的時候,對於個人投資者來説,既難跟蹤公司數據,也難選好個股。

因此,通過恆生創新葯ETF(159316)來做配置就是比較好的方式,自3月上市以來漲幅已超65%,漲幅回報也不遜色於個股。

創新葯的后市邏輯

昨晚,諾和諾德發佈業績預警,大幅下調2025年的營收和利潤預期,原因是減肥藥Wegovy銷售低於預期。諾和諾德稱,按固定匯率計算的銷售增長預期從此前的13%-21%下調至8%-14%,營業利潤增長預期從16%-24%下調至10%-16%。

諾和諾德表示,Wegovy在現金支付渠道的滲透率低於預期,主要受到"不安全且非法的大規模仿製藥"持續衝擊影響。此外,旗艦糖尿病藥物Ozempic也面臨美國市場競爭加劇的壓力。分析師此前預期諾和諾德全年銷售增長16.6%。

因此,諾和諾德大跌23%,這個事件可能會推動跨國藥企加速補強管線的多元化,也就是我們今年多次看到的國產創新葯企與海外藥企的BD交易。

1.跨國藥企急需補強,收購更多有價值的管線

在2025-2032年間,跨國藥企有大批重磅藥將失去專利的獨佔地位,這迫使這跨國藥企要在這幾年收購更多優質的管線來補強。

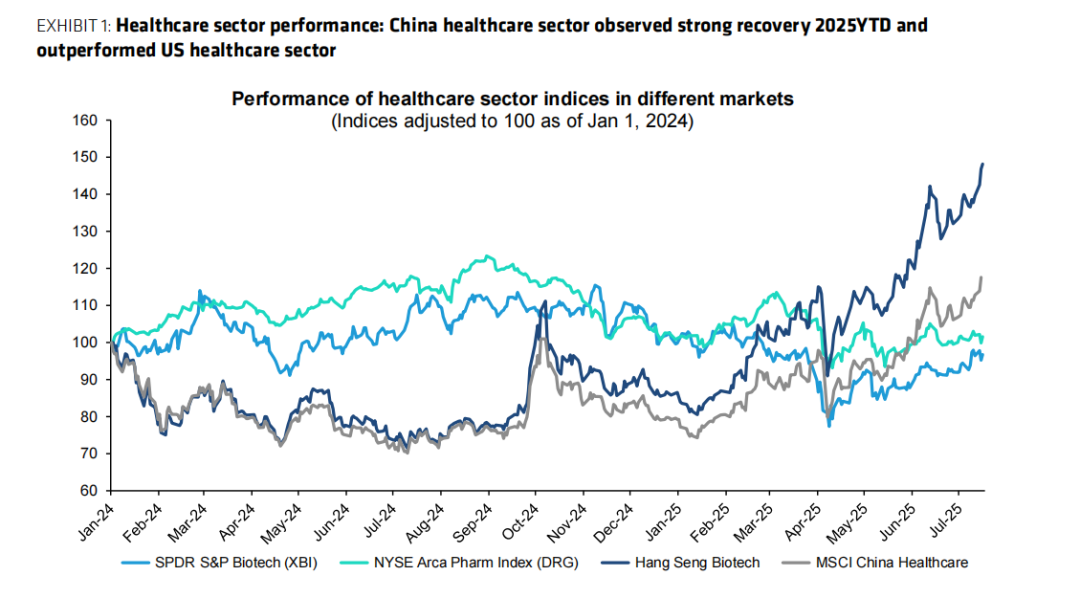

而收購藥品管線,主要都是中國創新葯企受益,從股價上看最明顯,XBI的表現遠遠跑輸給恆生生物科技指數,大量海外的資金湧入港股配置創新葯,擁抱這輪熱潮。

根據BERNSTEIN的報告:「行業正在轉向BIC/FIC創新,聚焦新靶點 (PD-1/VEGF雙抗、IL-2α、GLP-1等) 和新模式 (BsAb、ADC、三抗)。 」

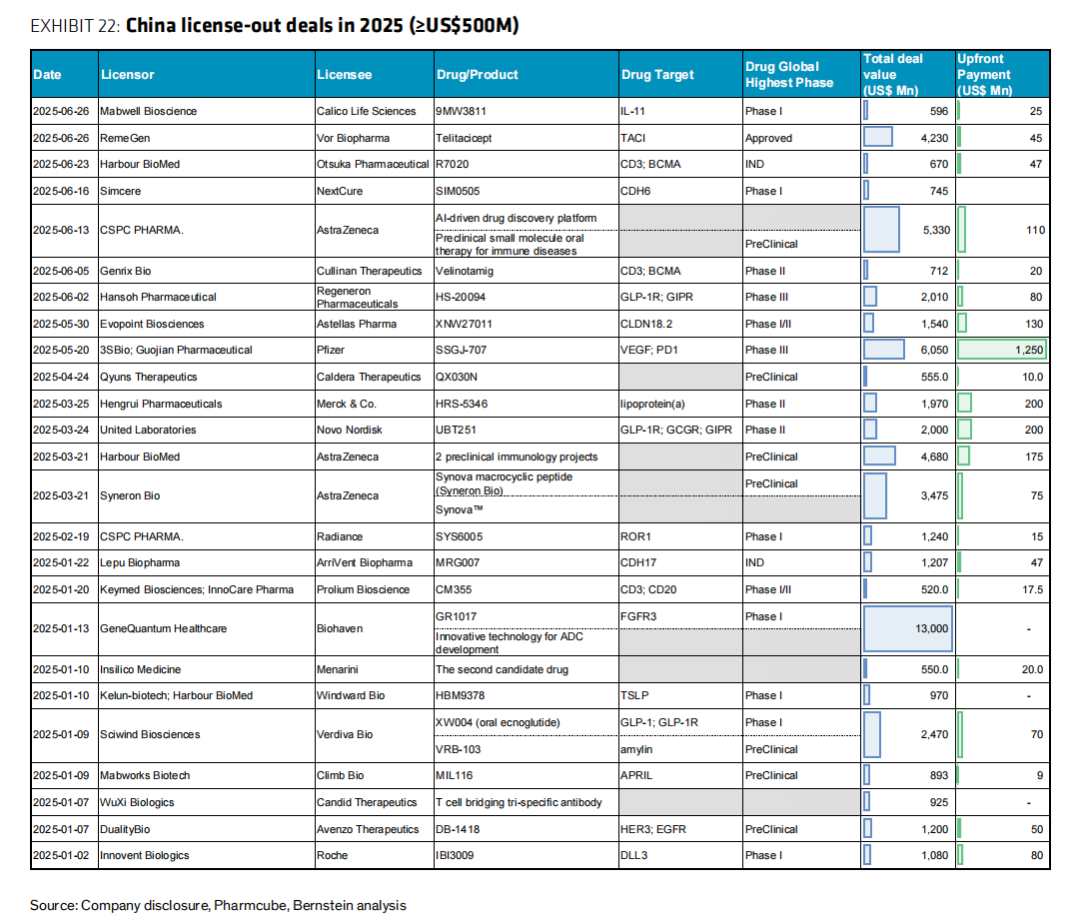

中國藥企2025年佔全球新臨牀試驗>50%,且臨牀數據質量國際認可度提高。國產創新葯的BD爆發,國際藥企願意付出較高預付款 (比如三生製藥的12.5億美元),説明越來越多跨國藥企認可國產創新葯企的實力。

在下半年,仍有醫藥會議讓中國創新葯企大展身手,而不少資金在前段時間的回調里,趁機參與佈局,所以能看到創新葯行情的回調時間都很短暫,因為想買的資金足夠多。

這邏輯對於我們個人投資者來説,BD是難以預測的,即使是專業的賣方機構也只能大範圍的配置個股,或是以ETH的方式來做配置,以免miss某隻個股BD拿到大訂單的機會。

2.9月美元降息,創新葯企的催化劑

雖然今晚的美聯儲會議大概率不會降息,但只要鮑威爾釋放一些鴿派信號,市場可能會提前反應降息信號。從業績上看,醫藥行業已經逐漸走出拐點,藥明康德上半年在手訂單增長37%,龍頭企業交出超市場預期的數據,在降息后行業大概率也會更好。

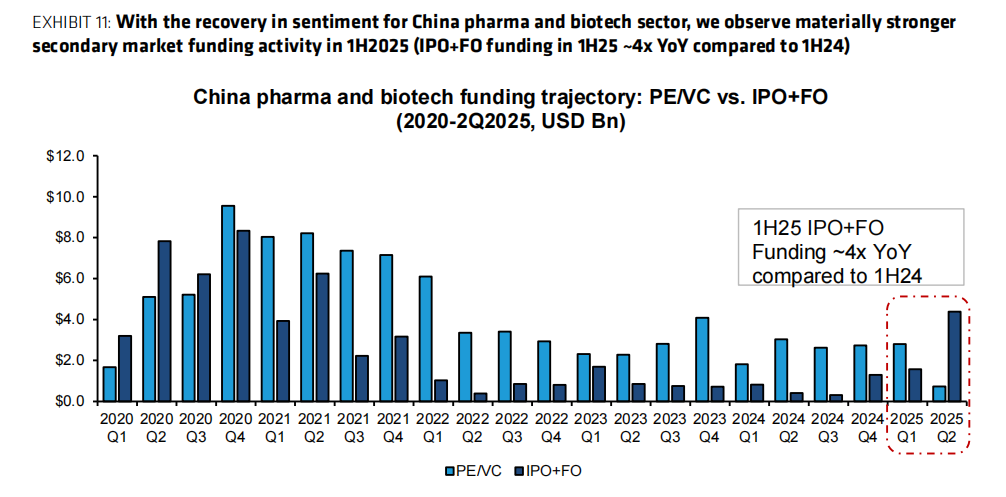

從交易邏輯上看,根據BERNSTEIN的報告,今年上半年港股生物科技IPO活躍度創近三年新高,且大部分受益都為正,在中國創新葯管線越來越成熟+走向出海的雙驅動下,生物科技板塊是外資配置港股的重點板塊。

與2020-2021年相比,這輪資金主要流向管線可見度高,國際化強的龍頭公司,而非早期VC公司。

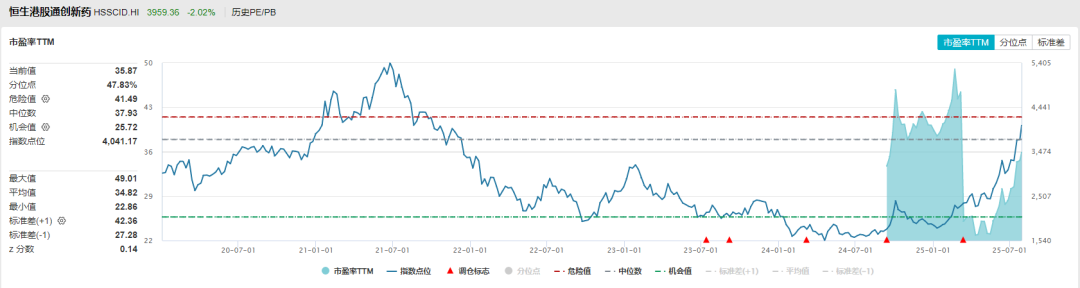

從估值上看,目前恆生港股通創新葯指數的分位數在47.8%,估值處於歷史的中位水平,估值還算不上貴,只是從視覺位置上看讓人覺得很高。但也要考慮到行業正在發生的變化,就好比昨晚諾和諾德的業績miss,接下來還有更多的BD訂單會出現。

在大行情面前往往都是如此的,你可能覺得估值貴了,但市場資金可能看好的是后續有更多的BD兑現業績,估值可能是越買越便宜,所以除了看估值,還要看看資金是怎麼行動的。

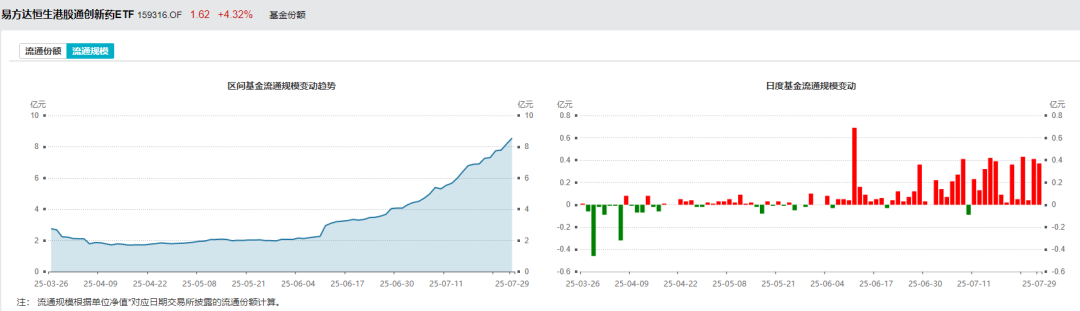

3.抄底不斷的南向資金

從恆生創新葯ETF(159316)的基金份額變動來看,自6月份以來,基金流通規模從2.26億元增長至8.55億元,即使在行業回調時,聰明的資金藉機抄底流入,單日淨流出都是比較少出現的。

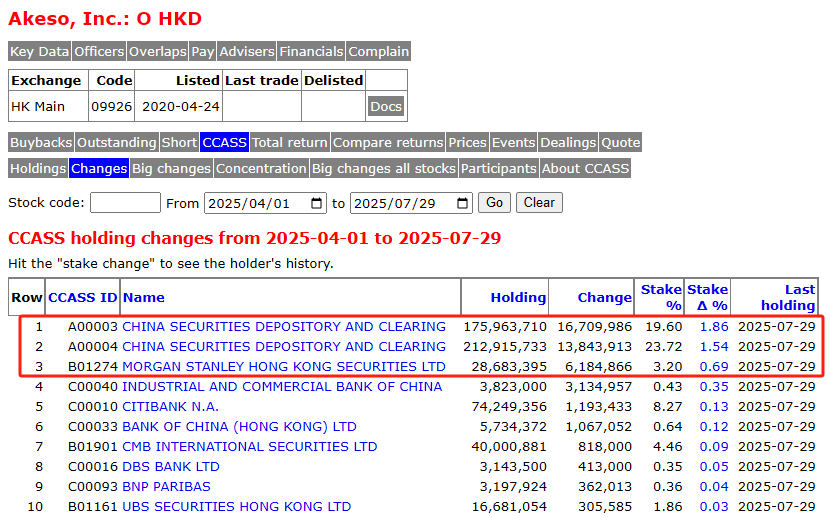

再例如像康方生物,自4月以來南向資金再增持3.4%,目前南向資金共持有43.32%,而大摩的席位也淨增持0.7%。

因此,回到文章開頭所説的,在中國創新葯出海拔估值的行情里,通過恆生創新葯ETF(159316),及聯接基金(A類024328/ C類024329)來參與,從整個行業的角度去配置是最直接的選擇,既不怕選錯公司踩雷,且ETF漲幅不輸給個股,也能享受到醫藥行業的大Beta行情,這是更適合投資者的選擇。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?