熱門資訊> 正文

港股收評:三大指數齊挫,科指5連跌!石油股逆勢走高

2025-07-30 16:30

港股三大指數午后持續走低,恆生科技指數一度大跌超3.1%,最終收跌2.72%並且錄得5連跌行情,調整較為明顯,恆生指數、國企指數分別上漲1.36%及1.18%。

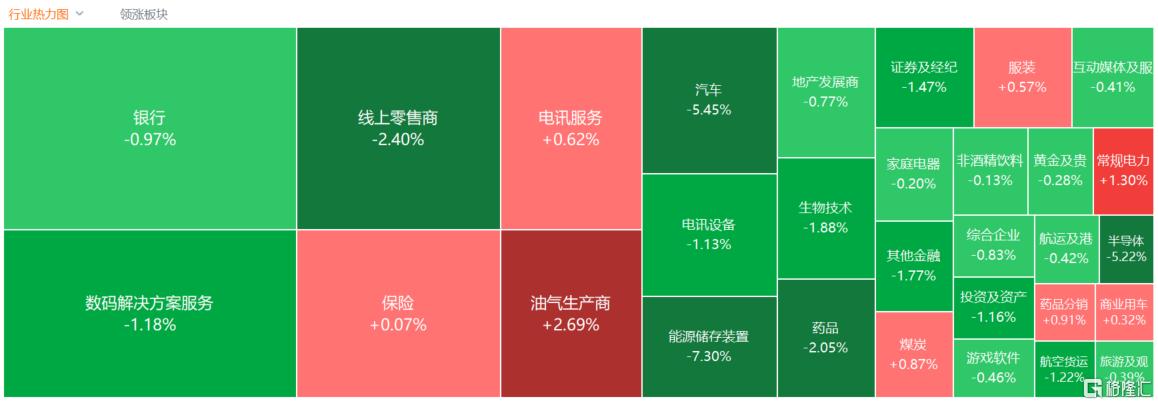

盤面上,作為市場風向標的大型科技股全線下跌,其中,阿里巴巴、京東跌近3%,百度跌2%;7月狹義乘用車零售或環比下滑逾11%,行業多方發聲反對內卷式競爭,汽車股午后跌幅加大;半導體芯片股全天表現低迷,龍頭中芯國際跌近6%;連續上漲的生物醫藥股回調;特斯拉概念股、蘋果概念股、軍工股紛紛走低。另一方面,地緣政治緊張國際油價反彈重回70美元一線,石油股逆勢拉昇,中國石油股份漲近4%,昨日高開低走的三胎概念股再起升勢,煤炭股、電力股、鋼鐵股等「反內卷」相關板塊相對活躍。

具體來看:

大型科技股普跌,理想汽車跌超12%,中芯國際、比亞迪股份、小鵬汽車、蔚來跌超5%,舜宇光學科技、比亞迪電子等跟跌。

半導體股跌幅居前,中芯國際跌超6%,華虹半導體、晶門半導體跌超5%,貝克微跌超4%,上海復旦、宏光半導體等跟跌。

消息面上,消息人士29日透露,英偉達正式向臺積電下達30萬塊H20芯片的新訂單,補充已有的60萬-70萬塊H20芯片庫存。此前有媒體表示,英偉達已告知客户,H20人工智能芯片庫存有限,並且目前沒有計劃重啟生產。

蘋果概念股走低,高偉電子跌超5%,舜宇光學科技、比亞迪電子跌超4%,瑞聲科技、通達集團、丘鈦科技跟跌。

汽車股下挫,理想汽車跌超12%,比亞迪股份、小鵬汽車、蔚來跌超5%,吉利汽車、廣汽集團、長城汽車等跟跌。

消息面上,據乘聯分會數據,2025年7月1日-20日,全國乘用車市場零售約97.8萬輛,同比約增長11%,環比約下滑12%。

石油股走高,中國石油股份、中國石油化工漲超3%,中國海洋石油、中國海田服務跟漲。

消息上,周二,唐納德·特朗普表示,如果莫斯科不同意在10天內在烏克蘭停火,他打算對俄羅斯石油的買家實施制裁。

三胎概念股表現活躍,H&H國際控股漲超11%,中國旺旺、蒙牛乳業、中國飛鶴等跟漲。

消息面上,國家育兒補貼方案公佈,明確對3周歲以下嬰幼兒按每孩每年3600元標準發放補貼。浙商證券發佈研究報告稱,隨着生育補貼政策實施落地,有望改善市場預期,母嬰消費產業鏈或更多獲益,汽車、餐飲等領域也可能迎來估值重構。

影視股表現活躍,比高集團漲超3%,英皇文化產業漲超2%,貓眼娛樂、IMAX中國漲超1%。

據網絡平臺數據,截至7月30日15時,電影《南京照相館》累計票房(含預售)超7億,進入2025年度票房榜前五,領跑2025年暑期檔票房榜。

個股異動

巨星傳奇收漲17.97%,報13.26港元。消息面上,公司公佈,近日附屬公司星創藝(崑山)文娛有限公司與杭州宇樹科技訂立合作協議書。公司表示,集團及宇樹科技將互為全球範圍內的戰略合作伙伴關係,並將首先在具有陪伴功能與社交屬性的四足機器狗/機器人開發及商業化領域(包括但不限於演藝領域等)開展合作,共同打造具有較強IP屬性的消費級機器人產品。

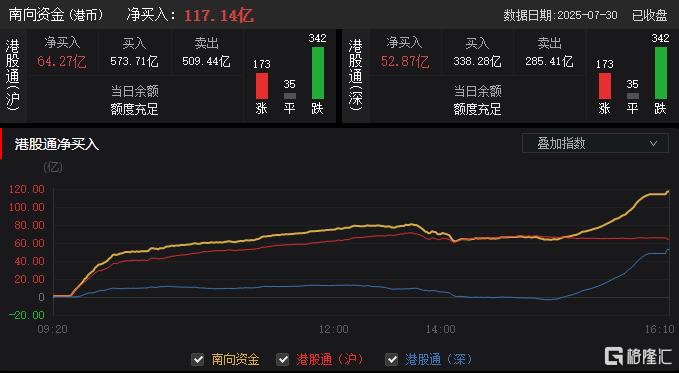

今日,南向資金淨買入117.14億港元,其中,港股通(滬)淨買入64.27億港元,港股通(深)淨買入52.87億港元。

展望后市,中泰國際指出,從技術指標來看,短期市場超買情緒有所堆積。不過,港股資金流仍然充裕,港股通持續淨流入,疊加內部政策積極發力,外部貿易擾動短期可控,港股或以時間換空間,以盈利增長消化估值。若中美達成有限協議並與國內政策催化共振,港股或延續「基本面主導」的漸進式修復,關注恆生科指、醫藥生物、AI概念等。最樂觀情況下,若10年期中債收益率達1.75%,10年期美債收益率維持在4.4%,加權風險溢價跌至5.0%(即2018年1月水平),恆指或有望高見27400點。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意