原創精選> 正文

再創記錄!港股年內迎8400億港元「活水」,上行趨勢有望持續

2025-07-30 15:23

編者按:恆指月內累漲逾6%站上兩萬五關口!北水爆買港股超1108億港元,搶籌盈富基金近105億港元;機構指出,北水年內累計流入或將超萬億港元,港股后市有望進一步向上,「結構性」牛市頗具韌性>>

港股7月即將收官!回顧月內走勢,港股市場的大漲行情仍在持續,月內一度觸及25735.89點的高點,創下自2022年以來最高。截至7月29日收盤,恆生指數月內累升6.03%,恆生科技指數月內累漲6.44%。

拉長時間線來看,年內恆指成分股中總市值超1萬億港元的股票均實現上漲,漲幅最大的小米集團-W累計漲逾60%,總市值最大的騰訊控股累計漲逾34%。

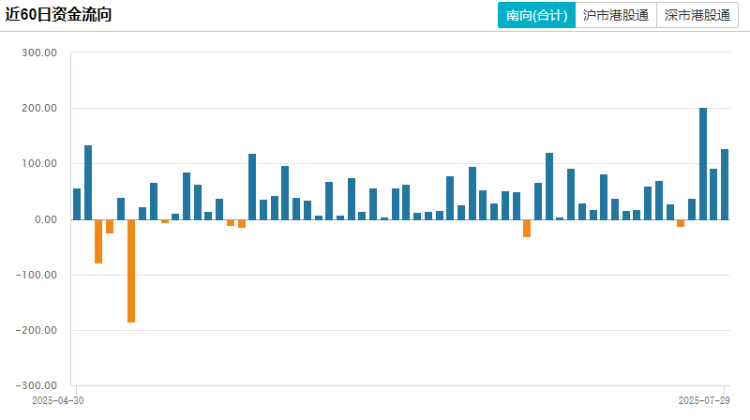

今年以來,南向資金持續大幅加倉港股市場,成為港股市場最大的增量資金來源。Wind數據顯示,截至7月29日,南向資金累計淨流入8420.02億港元,創年度淨流入額歷史新高,超過2024年淨流入的8078.69億港元。

從月度數據來看,南向資金月內增持港股1108.09億港元,較6月(803億港元)流入明顯加速。其中,截至7月29日,20個交易日中僅2日出現小幅流出。

機構認為,南向資金年內累計流入將超萬億港元,下半年流入速度可能放緩。中期來看,政策發力驅動基本面修復,疊加資金面持續改善,港股有望進一步向上。

北水7月加倉盈富基金近105億港元!拋售騰訊超47億港元

數據顯示,截至7月29日,港股通標的股中,南向資金合計持有4563.87億股,佔標的股總股本的比例達18.24%,合計持股市值55994.41億港元,佔標的股總市值的比例為13.77%。今年以來,南向資金在港股交易佔比持續提升。7月29日,南向資金成交額為1554.92億港元,為當日港股市場成交額的近六成。

具體來看,本月港股通顯著加倉金融、醫療保健、可選消費等行業,工業、諮詢技術、日常消費等行業同獲南向資金青睞。

個股方面,科網股和藍籌股依然是北水加倉的重點。其中,盈富基金獲北水爆買104.73億港元,穩坐北水加倉榜榜首;建設銀行、美團-W、中芯國際、中國人壽分別獲淨買入75.13億港元、71.36億港元、62.12億港元、36.45億港元。信達生物、中國能源建設、恆生中國企業、小鵬汽車-W等皆獲不同程度加倉。

值得注意的是,東方電氣本月獲北水搶籌14.73億港元。消息面上,7月19日上午,雅魯藏布江下游水電工程開工儀式在西藏自治區林芝市舉行。摩根士丹利預測,雅江工程將帶動西藏GDP年均增速提升至8%以上,未來10年衍生交通、基建等配套投資超2萬億元。

| 加倉TOP10 | 淨買入(港元) | 加倉TOP10 | 淨買入(港元) |

| 盈富基金 | 104.73億 | 信達生物 | 21.46億 |

| 建設銀行 | 75.13億 | 東方電氣 | 14.73億 |

| 美團-W | 71.36億 | 中國能源建設 | 11.30億 |

| 中芯國際 | 62.12億 | 恆生中國企業 | 8.90億 |

| 中國人壽 | 36.45億 | 小鵬汽車-W | 8.73億 |

| 數據截至:2025.7.29 | |||

淨賣出方面,7月騰訊控股遭北水拋售47.62億港元,沽出泡泡瑪特26.77億港元,淨賣出小米集團-W24.41億港元;阿里巴巴-W、康方生物、中國銀行、老鋪黃金等也遭不同程度拋售。

| 減持TOP10 | 淨賣出(港元) | 減持TOP10 | 淨賣出(港元) |

| 騰訊控股 | 47.62億 | 中國銀行 | 3.80億 |

| 泡泡瑪特 | 26.77億 | 老鋪黃金 | 3.65億 |

| 小米集團-W | 24.41億 | 藥明生物 | 1.98億 |

| 阿里巴巴-W | 12.14億 | 融創中國 | 1.42億 |

| 康方生物 | 4.30億 | 友寶在線 | 0.75億 |

| 數據截至:2025.7.29 | |||

機構指出港股后市有望進一步向上!「結構性」牛市頗具韌性

對於港股市場未來的增量資金,中金認為,南向資金方面,未來相對確定的南向資金增量約為2000億-3000億港元,全年累計流入或超萬億港元,下半年流入速度可能放緩。外資方面,期待歐美長線外資大幅迴流並不現實,但大幅流出的空間也有限。回購上,下半年預計回購金額或與上半年基本持平,在1000億港元左右。往后看,支撐港股資金面的長期宏觀因素並未轉向,資金充裕但優質資產有限的局面或延續。

中國銀河表示,當前港股估值分位數處於歷史中上水平。展望未來,預計港股市場總體震盪向上,且板塊輪動仍然較快。對於具體配置,該行建議,關注以下板塊:

- 一是在海內外不確定性因素的擾動下,高股息標的可以為投資者提供較為穩定的回報;

- 二是政策利好增多或政策利好持續發酵的板塊,例如穩定幣概念股、創新葯、AI產業鏈等;

- 三是中報業績表現超預期的板塊。

國金證券表示,展望下半年,港股大方向依舊看多,「結構性」牛市頗具韌性。人民幣與南向資金仍是港股最有力的支撐。國際格局重塑、債務周期的不可持續性侵蝕美元信用是長期命題,支撐長期弱美元敍事的底層邏輯仍在。且隨着上一輪財政周期的經濟影響逐漸下降,美國就業、消費等硬數據走弱已成為既定事實,而新一輪財政周期還在起點,節奏及經濟滯后影響仍存不確定性。長期視角下,港股期待人民幣資產的「第三輪重估」。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?