熱門資訊> 正文

資金流入銀行,ETF工具如何選擇?

2025-07-28 16:56

引言:

7月以來,市場風險偏好提升,產業催化不斷,銀行股出現一定程度回調,ETF資金卻持續流入銀行類ETF。

2025/7/1-2025/7/25,中證銀行指數下跌1%,全市場銀行類ETF合計淨流入39億元,幾乎期間每天ETF資金都在流入銀行板塊。

為什麼資金還是青睞銀行板塊,銀行后續的核心驅動因素來自哪里?主要來自以下幾個維度。

1、險資維度:資產荒背景,銀行等紅利屬性資產仍具吸引力。

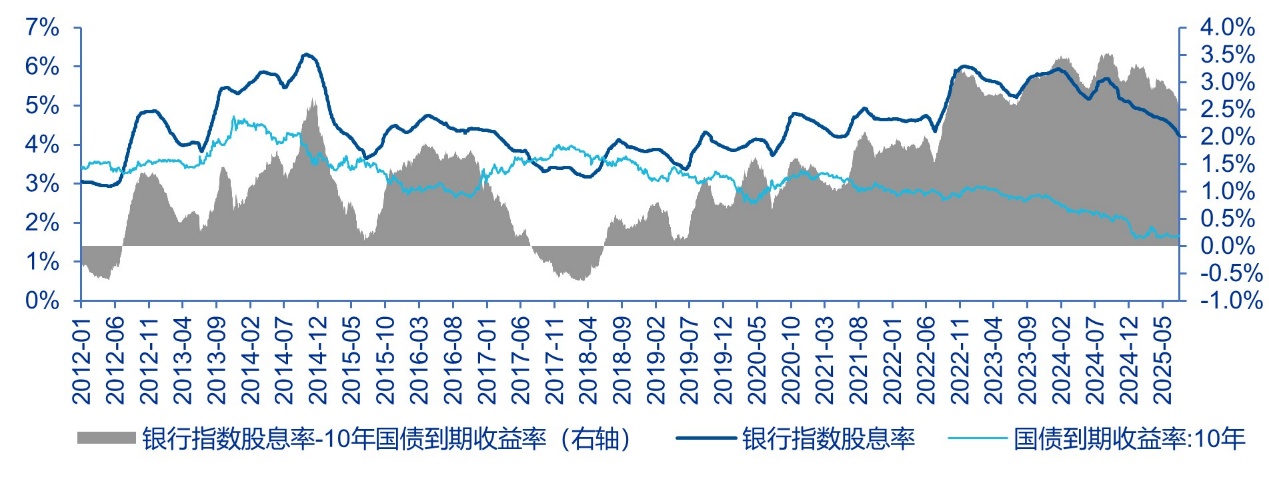

利率下行周期下各家險企面臨的「利差損」壓力日益突出,這是保險公司考慮配置高股息資產最客觀、最現實的訴求。2023年以來十年期國債收益率降至3%以下且持續走低,險企資產端投資收益承壓,考慮持有上市銀行的「固定收益」,板塊層面平均股息率目前仍維持4%以上,遠超低至約1.7%的十年期國債收益率,其溢價水平超200bps。

當前銀行板塊平均股息率約4%,遠超約1.7%的十年期國債收益率

數據來源:Wind,截至2025年7月18日

以非上市險企為代表,需要在2026年執行IFRS9和IFRS17會計準則,合理優化財務指標成為各險企配置紅利資產的另一重要考量。一方面,新準則下絕大部分權益投資劃分至FVTPL,會放大股價波動對當期利潤的影響;而被計入FVOCI時,股價波動就不會影響當期利潤,僅分紅收益會直接兑現至利潤表。基於這一視角,低波紅利就成為首要考量。另一方面,如果持股比例能達到具備表決權或產生重大影響(如有董事席位)的程度,那麼將按照權益法確認長期股權投資,對於可辨認淨資產公允價值高於交易對價的部分確認營業外收入,一次性增厚當期業績。

2、基於公募基金維度,板塊欠配下的被動流入資金或是長期慢變量

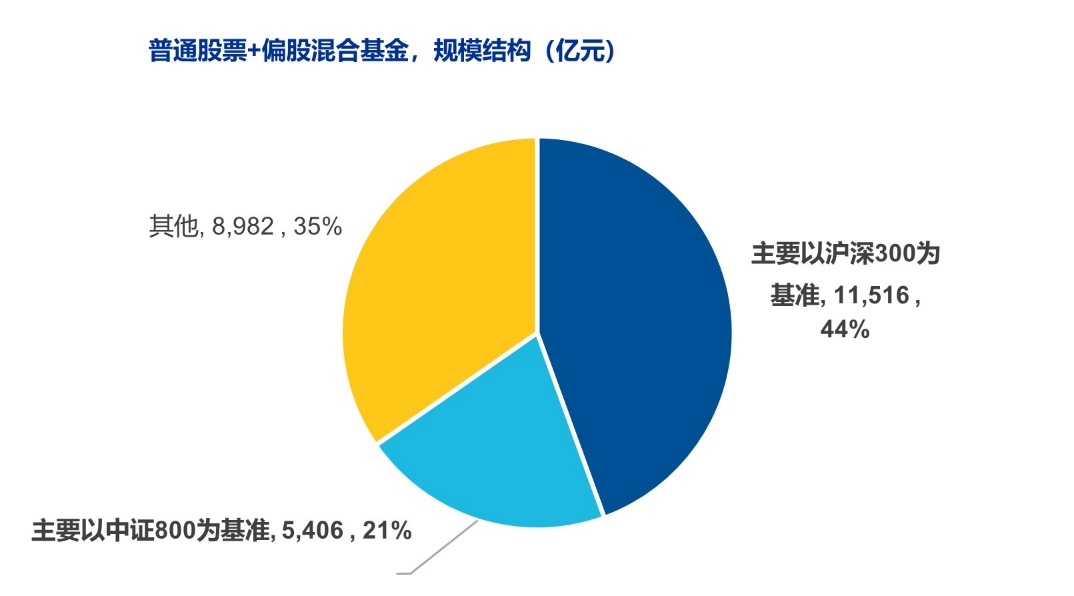

從中長期來看,推動公募基金改革是必然趨勢,強調對業績基準的重要性也就意味着公募基金勢必要「補齊低配方向」。一方面,考覈要求在績效中明確業績指標考覈佔比,全面實施長周期考覈,三年以上中長期考覈權重不低於80%;另一方面,對於三年以上產品顯著超過業績比較基準的基金經理可以適度提高績效薪酬、對於跑輸超過10pct的基金經理要求績效薪酬明顯下降。根據Wind數據統計,目前主動+偏股混合基金中以淨值規模計算,約44%主要以滬深300為基準、21%主要以中證800為基準,而2Q25主動基金配置銀行佔比僅約4.89%,顯著低配,遠低於滬深300、中證800中銀行權重(分別約15.44%和11.93%)。

目前普通股票+偏股混合基金,超60%主要以滬深300和中證800為基準

數據來源:Wind

資金流入銀行,ETF工具怎麼選?

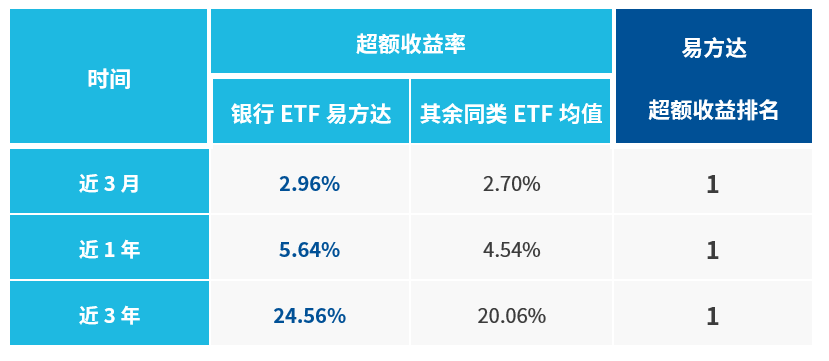

當大家在選擇銀行ETF的時候,本質上還是認為紅利資產有配置價值,也希望獲得股息率和不錯的收益。同樣是在銀行ETF賽道上,有一個ETF的超額收益突出,同樣是跟蹤中證銀行指數,銀行ETF易方達的收益表現最好,相較於同類ETF超額收益更高。

銀行ETF易方達(516310,聯接:161121/009860)最新規模20.72億元,近三年、近一年、近三月超額收益均為同類第一。銀行ETF易方達通過精細化管理,在嚴格控制跟蹤誤差的基礎上,力爭獲取長期穩定的超額收益。

銀行ETF易方達:超額收益為同類第一

數據來源:Wind,截至2025年7月24日,統計範圍為跟蹤同一標的指數的ETF

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?