熱門資訊> 正文

多空激辯:特斯拉自動駕駛與機器人能否撐起萬億市值?

2025-07-28 13:48

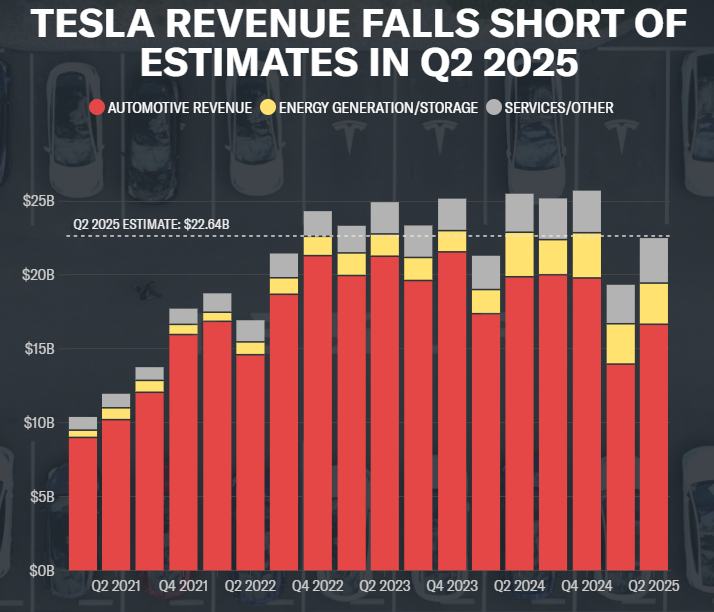

特斯拉(TSLA.US)的股價在發佈第二季度財報后后經歷了起伏不定的波動。該財報顯示,在競爭加劇和監管環境不確定的情況下,其營收大幅下降,利潤率也面臨壓力。這家電動汽車先驅公司的股價在公佈營收同比下降 12%以及營業利潤下降 42%的數據后下跌了超過 9%。在財報電話會議上,馬斯克對面臨的不利因素提出了警告,並表示機器人和自動駕駛功能將是該公司未來工作的重點。

特斯拉的股票目前的交易價格為 316美元,相較於過去一年而言,其股價已上漲約 47%,儘管今年迄今其股價已下跌了 22%。當前價格遠高於其 52 周低點 182美元,但仍遠低於其過去一年達到的 52 周高點 488.54 美元。這種波動反映了市場對特斯拉近期挑戰的不確定性與其長期潛力之間的權衡,使其成為「七大科技巨頭」中今年迄今表現最差的股票,並且是 2025 年唯一一家處於虧損狀態的股票。

Gradient Investments分析師Lisa Schreiber表示: 「我認為我們正處於過渡階段,所以目前對於特斯拉而言,這是一個非常關鍵的時期。」

這次財報電話會議引發了更多的擔憂,首席執行官埃隆·馬斯克警告稱未來「會有幾個艱難的季度」,尤其是由於美國將於 9 月取消 7500 美元的電動汽車税收抵免政策這一即將發生的變動。這一監管政策的改變可能會進一步給特斯拉本已下滑的交付量帶來壓力,該公司第二季度的交付量同比下降了 14%,這是十年來最大的降幅。與此同時,看多者仍然堅信特斯拉目前的困境只是其邁向實現自動駕駛未來的成長過程中的陣痛,他們預計機器人出租車服務將逐步擴大,並且一款成本更低的車型將於 2025 年下半年推出。

這意味着讓特斯拉成為一種極具爭議的投資選擇的,並不僅僅是其當前的表現,還有其對於自動駕駛汽車、人工智能和機器人技術的雄心勃勃的願景,這些願景遠遠超出了傳統汽車製造的範疇。投資者發現自己陷入了特斯拉高昂的估值與其通過尚未大規模實現的技術(這些技術有望通過其產品實現變革性影響交通和能源領域)所具備的潛力之間的矛盾之中。

特斯拉依然是一個創新者,其產品線中包含機器人和人工智能技術。然而,其電動汽車業務卻正急劇下滑,原因在於競爭加劇以及對馬斯克政治立場的反對情緒不斷高漲。而且,針對電動汽車的 7500 美元聯邦補貼的到期也帶來挫折。

Schreiber稱:「當我們考量特斯拉的估值時,投資者並不清楚該如何對其進行評估。它是電動但它也並非一家已經涉足自動駕駛出租車和機器人業務的公司。所以我們在這一方面遇到了難題。」

Schreiber的觀點是,特斯拉的股票表現得更像是一個試圖挑戰像英偉達(NVDA.US)這樣的巨頭的熱門科技公司。其股價是預期未來市盈率的 161 倍。(而增長更為強勁的英偉達的市盈率約為 55 倍。)純正的汽車製造商福特(F.US)的市盈率為 9.6 倍。

與此同時,有些人認為特斯拉是一家還不清楚自己未來發展方向的公司。在自動駕駛領域的創新舉措值得關注,但這種等待可能會讓最耐心的投資者也感到焦躁不安。

Schreiber表示:「對於特斯拉而言,我們得稍微謹慎一些。」他指出,馬斯克向來會做出一些宏大的承諾,但往往會推迟產品上市時間。

例如,這款自動駕駛出租車於今年 6 月在得克薩斯州奧斯汀市推出。William Blair分析師Jed Dorsheimer和Mark Shooter認為,特斯拉的股票評級為「持股觀望」,他們指出,競爭對手谷歌(GOOGL.US)旗下的 Waymo 自動駕駛出租車「領先了六年之久。」策略師寫道:「我們認為輔助訓練階段很快就會結束,而自動駕駛出租車的推廣速度將會超出預期。不過,或許到今年年底,這一成果並不會惠及一半的美國人。」

在特斯拉的財報電話會議上,馬斯克還談到了人形機器人Optimus、人工智能以及它們在車輛車隊中的整合情況,並稱公司的汽車「本質上就是一輛四輪機器人」。

他説道:「Optimus是一臺帶有手臂和腿的機器人。因此,那些適用於優化汽車人工智能推理的原理同樣適用於Optimus,因為它們本質上都是機器人,只是形態有所不同而已。」

如果馬斯克及其團隊能夠實現目標,像施雷伯這樣的投資者很可能會成為最先歡呼慶祝的人,但目前他們只是選擇觀望等待。

她説道:「我覺得我們在這方面得稍微謹慎一些,要讓我們能夠成為這里的買家,我們需要先看到一些實際的成果,還需要先看到一些切實的進展。」

更多華爾街多頭/空頭激辯

空頭認為,特斯拉的估值與公司不斷惡化的財務狀況完全脱節。他們指出,該公司令人擔憂的自由現金流大幅縮水(同比下降 89%,僅剩 1.46 億美元),以及利潤率的下降(運營利潤率降至 4.1%,低於一年前的 6.3%)等現象,都證明特斯拉的高估值是不合理的。

批評人士還指出,特斯拉的兩大主要業務板塊目前均呈下滑態勢,汽車業務收入下降了 16%,而此前增長的能源業務也出現了 7%的收入下滑。隨着監管補貼即將取消,以及在中國和歐洲等關鍵市場競爭加劇,看空者認為特斯拉主要是一家處境艱難的汽車公司,其尚未得到證實的 AI 和機器人技術發展計劃並不能支撐其萬億市值。

多頭方面則反駁稱,目前的財務數據並未充分反映特斯拉的真正潛力,他們更關注的是該公司在人工智能和自動駕駛技術方面的領先地位。他們認為當前季度的業績不佳只是在轉型期出現的暫時性挫折,並指出未來將會有諸如在 2025 年推出更經濟實惠的車型以及擴大自動駕駛出租車業務等利好因素。

多頭還指出,特斯拉在能源生成和存儲業務領域的豐厚利潤以及利潤率的連續提升(GAAP 毛利率從第一季度的 16.3% 上升至 17.2%)是該公司可能已走出困境的跡象。對於看多者而言,特斯拉代表着對自主性、人工智能和機器人技術的長期投資,而當前的汽車業務只是這一更大規模技術變革的基礎。

Jonathan Weber給予「賣出」評級:「特斯拉公佈的季度業績顯示其業務大幅下滑,凸顯出持續的利潤率壓力和現金流問題。該公司運營現金流為 25.4 億美元,較一年前下降了三分之一,僅略高於其 23.9 億美元的資本支出,從而產生了 1.46 億美元的自由現金流。這一數字按年計算不到 6 億美元,導致自由現金流倍數超過 1500 倍。」

Eugenio Catone給出「強烈賣出」評級:「問題不僅在於營收問題,更重要的是盈利能力的急劇下滑。營業利潤率較上年同期下降了 219 個基點,降至 4.10%,這表明其缺乏競爭優勢。特斯拉已不再具有同樣的吸引力,從一家利潤率遠高於同行的汽車公司,它如今只是又一家必須竭盡全力才能實現低個位數利潤率的汽車公司。」

The Techie給予「強烈買入」評級:「我將接下來的幾個季度視為艱苦奮鬥的階段,即在獲得回報之前所要付出的努力。這一過程不會很美好,但這是奠定基礎的關鍵時刻。在我看來,儘管今年剩余時間會充滿挑戰,但從投資者的角度來看,市場情緒已經觸底,這也是長期佈局的開始。現在我們清楚地看到:特斯拉實際上是一個人工智能和機器人技術平臺,所以你所購買的並非眼前所見的那些東西,而是公司的潛力。」

Oliver Rodzianko也給出「強烈買入」評級:「那些明白突破常規並以高超技巧加以實施往往能彰顯卓越品質的勇敢投資者,應當將特斯拉股票納入其投資組合中。目前該品牌存在風險,但如果馬斯克能夠調整其政治立場以更加平等化,我認為特斯拉可能會在大眾市場中展現出極強的自主吸引力。我的目標價格或許顯得有些激進,我承認這是樂觀的預測,而且某些方面可能會對特斯拉的運營造成不利影響。」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?