熱門資訊> 正文

焦煤期貨單下挫9%拖累港股煤炭股 飛尚無煙煤跌超7%

2025-07-28 10:16

財聯社7月28日訊(編輯 胡家榮)今日早盤,受國內焦煤期貨主力合約價格大幅跳水影響,港股煤炭股普遍下跌。截至發稿,飛尚無煙煤(01738.HK)跌7.41%、南戈壁(01878.HK)跌7.22%、蒙古焦煤(00975.HK)跌5.34%、充煤澳大利亞(03668.HK)跌3.53%、兗礦能源(01171.HK)跌2.63%。

注:煤炭股的表現

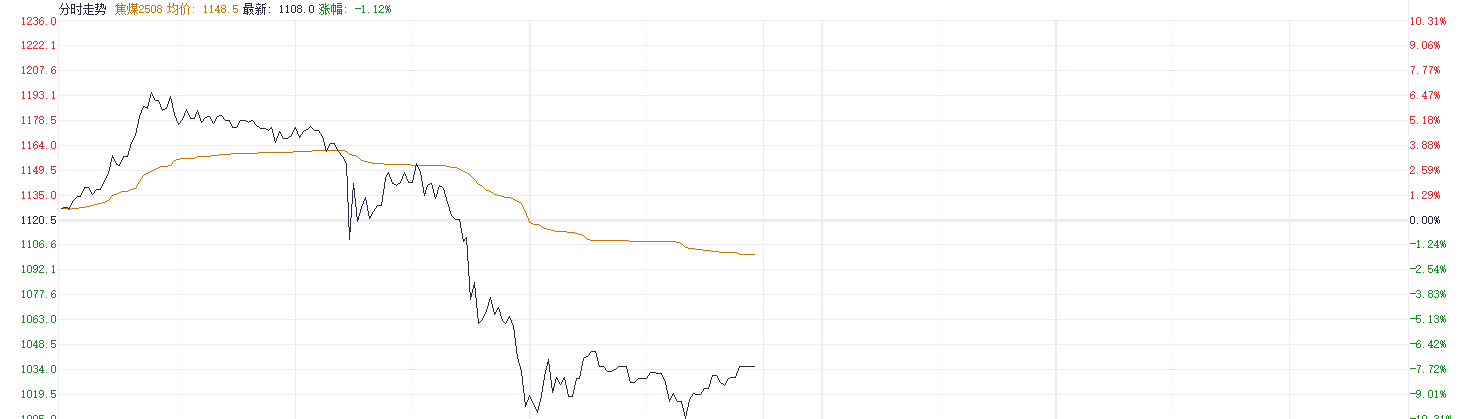

從焦煤期貨的表現來看,該品種今日遭遇重挫,盤中一度跌超9%。其價格自1264.50元/噸高位迅速回落,現報1148元/噸。這成為壓制相關煤炭股表現的主要因素。

注:焦煤期貨的表現

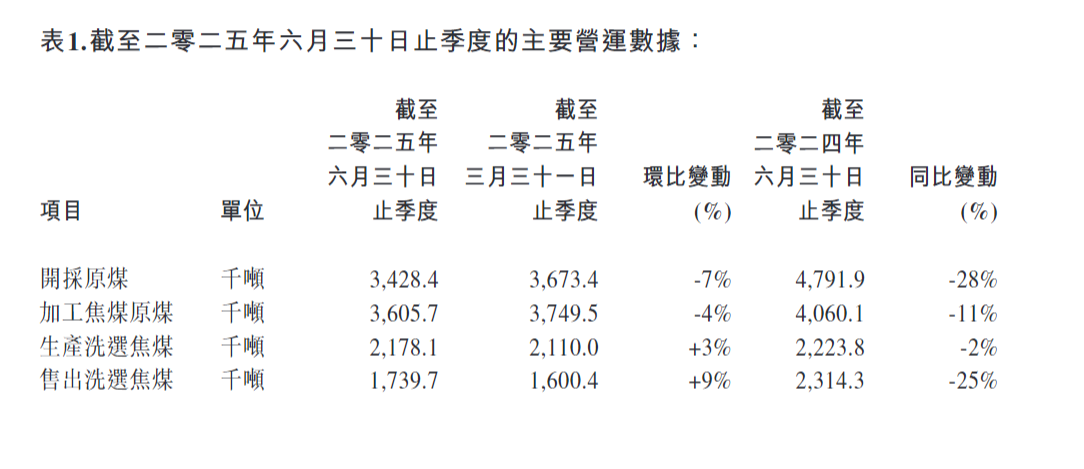

從個股表現來看,蒙古焦煤跌幅居前,該公司公佈了2025年第二季度運營數據。其全資附屬公司Energy Resources LLC及控股附屬公司Khangad Exploration LLC第二季度共開採原煤342.84萬噸,較去年同期下降28%,環比減少7%。

期內,公司共加工焦煤原煤360.57萬噸,生產洗選焦煤217.81萬噸。洗選焦煤產量較上一季度增長3%,但同比下降2%。銷售方面,兩家附屬公司第二季度共售出洗選焦煤173.97萬噸,同比下降25%,環比則增長9%。

機構稱短期波動存企穩預期

儘管當前期貨價格大跌引發股價調整,但機構對后市看法並不悲觀。

長江證券最新研報指出,雖然工信部近期將出台的十大重點行業穩增長工作方案未直接提及煤炭,但針對行業內虧損比例相對較大的焦炭、焦煤板塊,「反內卷」措施意義重大。若后續能配合美聯儲降息或國內刺激政策帶來的需求側改善,煤價回暖的持續性和力度更值得期待。在板塊估值優勢排序上,焦炭>焦煤>動力煤。

廣發證券則發佈研報稱,6月份用電量增速進一步加快,且國家能源局近日要求嚴格覈查煤礦超產現象(年度原煤產量不得突破公告產能,月度產量不超過公告產能的10%),此舉將顯著加強供應收縮預期,為煤價提供有力支撐。

該行認為,雖然2025年煤價中樞可能回落,但今年二季度行業盈利或已觸底,下半年及中長期盈利有望穩步回升,當前板塊整體估值與股息率均具吸引力。受益於季節性需求提升、產量增長放緩及進口煤預期下滑,下半年煤價有望延續向好態勢。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意