熱門資訊> 正文

牧原股份赴港上市未必能獲得理想估值:身上仍有「三座大山」,抑制了資本市場對其估值的提升空間

2025-07-28 08:59

專題:「豬茅」牧原股份擬赴港上市:總市值逾2100億 去年淨利潤暴增519%

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:藍籌企業評論

最近,牧原股份發了份還不錯的業績預告:上半年,牧原淨利潤為105億元–110億元,歸屬於上市公司股東的淨利潤為102億元–107億元,二者相較去年都翻了十倍左右。

雖然資本市場表現相對亢奮,不過牧原此番業績相較於上一輪周期高點還是稍遜一些,曾經分析師高喊的穿越周期,在漫長而煎熬的豬周期中,略顯得有些黯淡。

往后來看,隨着資本介入、頭部企業擴張猛烈,以及散户的二育和捂欄惜售,豬周期磨底的時間被無限拉長。甚至有悲觀的投資人認為,豬以后就沒有周期了。

這也意味着,牧原或許再也不會產生上一輪周期那般的業績彈性,豬企將進入微利時代已經成爲了行業共識。

今年港股火熱,牧原欲借「養豬解決方案」出海赴港募資。但此路徑近乎「從0到1」,效果難料。且東南亞難複製中國規模化養殖路,該方案壁壘低,易現「教會徒弟餓死師傅」。

牧原出海的想象空間,並沒那麼大,也沒那麼美好。

01

豬的周期沒了,牧原的彈性也沒了

談到豬的投資,不得不説的一件事就是豬周期。

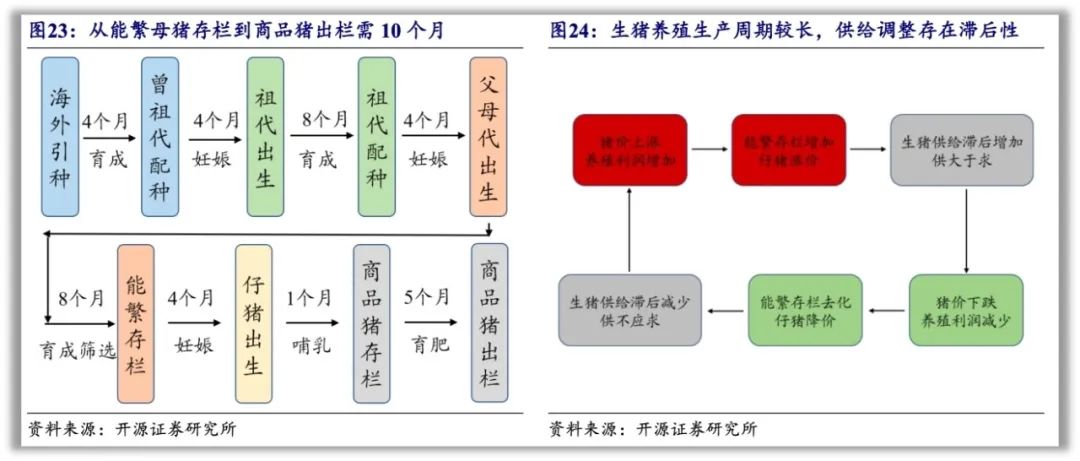

我們來回顧一下一頭母豬的一生:出生4個月后,這頭母豬育肥成爲了后備母豬,再經歷4個月后,這頭母豬可達到配種狀態,在首次受孕后這頭母豬便從后備母豬轉為能繁母豬。經歷4個月的妊娠期后,豬仔從出生到出欄還需要6個月的時間。

滿打滿算,從新生母豬到生豬出欄,需要經歷18個月的時間。正是因為商品豬的生產周期較長,才導致了產能超調、供需錯配,進而形成了豬肉價格的周期。通常來説,豬周期表現為:豬肉價格上漲,養殖户利潤增加,能繁母豬數量增長推動生豬出欄量上升,導致供需關係發生扭轉,致使豬肉價格下跌,引起能繁母豬存欄去化,豬肉價格下跌。

自2006年以來,我國的豬周期通常每輪持續四年。不過,自從上一輪周期資本深度介入、頭部企業大幅擴產,豬的周期效應明顯減弱。從上一輪周期開始時間2018年6月份開始,經歷了六年的時間,目前依舊沒有看到豬肉價格反轉的跡象。

怎麼理解?即便你察覺豬價將漲,養豬卻苦累,還得防非洲瘟疫等傳染病。但有了資本市場,買只相關股票就能享豬周期紅利。頭部企業也願「畫餅」講擴產故事,二者契合,股價便漲上天。

這便是上一輪周期的真實寫照。從2019年到2024年,頭部豬企開啟了一輪史無前例的擴張,牧原股份的出欄量從1025.33萬頭增長到了7160.2萬頭,温氏股份出欄量從127.12萬頭增長到了3018.27萬頭。看着這個數字,放在牛市絕對能讓不少投資者腎上腺素飆升。

頭部企業瘋狂擴張的結果,導致目前70%的市場屬於大規模養殖場,而散養户的規模從過去的70%下降為30%。衆所周知,散養户進出市場相對靈活,而大規模養殖場由於融資能力強、虧損承受力高,並且能夠通過規模化養殖降低成本,不會輕易退出市場,無形中拉長了產業周期。

對比美國,超5000頭以上生豬的大型養殖場佔總存欄量的近70%,因此美國的豬周期通常在7~8年,中國豬養殖產業鏈經歷了上一輪周期的變化后,也在向美國版本的豬周期靠攏。

尤其對於近年來的中國豬肉市場而言,一旦價格稍有抬升之勢,就會引起中小養殖户二育(購買尚未達到正常體重的生豬,繼續飼養直到其體重增加后再出欄)和壓欄(雖然已達到正常出欄體重,但養殖户卻選擇繼續飼養),力圖實現在上漲行情中牟取更大的利潤,而這會導致被延后的供給在幾個月后集中釋放,從而拉長了磨底周期。

因此,在資本的深度介入下,頭部企業猛烈擴張,使得豬肉從農業產品轉變為工業產品。從此之后,像牧原股份這類頭部企業,將從周期股逐步轉變為價值股,也意味着牧原的業績很難實現過去那般高彈性的增長,逐步進入微利時代。

02

牧原身上的「三座大山」

目前,牧原身上仍有「三座大山」,抑制了資本市場對其估值的提升空間。

其一,從供給端來看,豬周期告別底部還需漫長的等待時間。

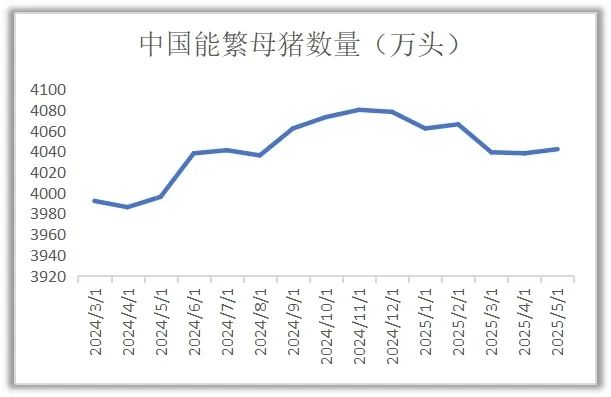

農業部數據顯示,2024年4月我國能繁母豬存欄停止去化,從3月底3992萬頭增至年底4078萬頭,今年5月仍有4042萬頭,處歷史高位。按母豬妊娠到出欄需十個月算,至少明年一季度前供給端不會變。

在能繁母豬數量增長的同時,產能也在增加。根據微豬數據年報顯示,2024年,每頭種母豬年分娩窩數(LSY)達到了2.23,相較2023年增長了0.26;每頭種母豬年斷奶仔豬(PSY)為24.03,較2023年增加了3.94,加劇了供需間的不平衡。

其二,從需求端來看,2021年,我國人口數量已達到14.13億的峰值,意味着之后的城鎮化率周期會比過去的幾十年緩慢許多,根據城鎮化率每提升一個百分點拉動豬肉年消費增長0.6%的規律,意味着我國豬肉消費市場即將進入緩慢增長,甚至是不增長的階段。

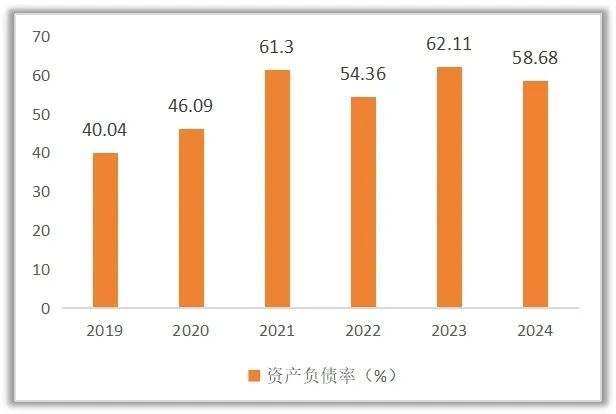

其三,經歷了上一輪豬周期,大規模擴張的背后,牧原的債務正在不斷攀升,從某種程度上限制了后續的擴張與發展。

萬得數據顯示,2019年末牧原的資產負債率僅為40.04%,僅用了兩年的時間就攀升至61.3%,截至去年年底牧原的資產負債率依舊在接近60%的水平。

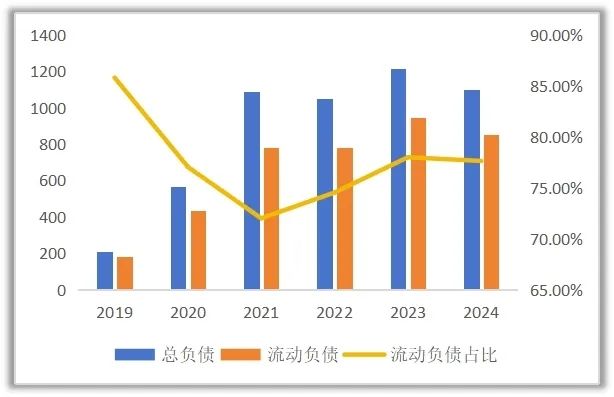

上輪周期后,牧原總負債從211.75億增至去年1101.12億,翻近五倍。其流動負債佔比從72%升至77.63%,「短債長投」既反映牧原需極致提升資金效率應對競爭,或也因銀行忌憚其債務風險,更傾向發放短期借款。

目前,牧原股份每年需要償還借款的規模達到了736.08億元,比每年能籌集到的借款規模681.39億規模還要大,足以説明對於債務高築的牧原股份來講,已經越來越難依靠債務擴張實現規模的躍升。

03

赴港上市,是毒藥還是解藥?

負債率不斷攀升,牧原已不再可能依靠債務實現下一階段的擴張,港股上市便成爲了新的選擇。

在今年5月,牧原股份向港交所主板遞交上市申請,聯席保薦人為摩根士丹利、中信證券、高盛,計劃募資至少10億美元,劍指海外市場。

當然,如果此時牧原還去講產能擴張的故事,在當前產能明顯過剩的情況下,明顯沒人會買賬。

而這一次牧原所描繪的藍圖似乎更符合投資人的胃口:「養豬解決方案」輸出,就是把自己過去幾十年積累的營養、育種、豬舍設計、環保等經驗,以技術、裝備與服務的形式向海外輸出,有點像海底撈培養的頤海國際,做同行的生意。

説到知識經驗出口,牧原並不是沒有經驗,2024年就和BAF越南農業股份公司合作,向其提供豬場設計和建設、生物安全、環保等方面的解決方案。其中,牧原向BAF輸出最核心的東西就應該屬樓房養豬模式。

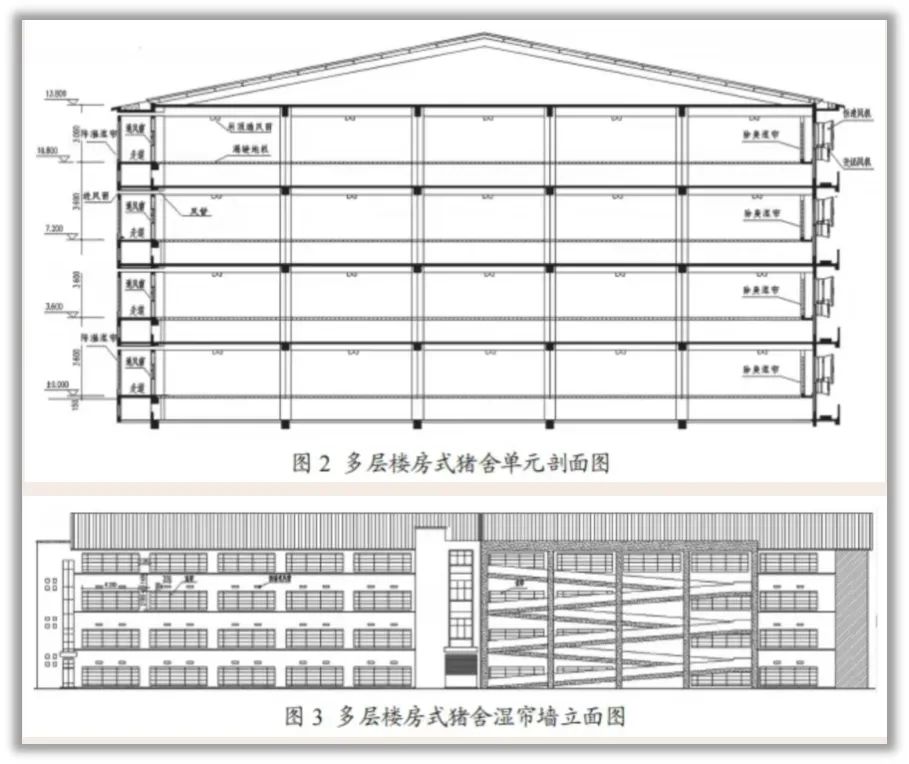

別小瞧樓房養豬:湖北鄂州一棟26層建築,年出欄120萬頭豬,分設母豬舍、產房等區域,配備通風和自動淋浴設備。每頭豬住單間,還有專人按摩放松,生長環境舒適如五星級酒店,只是結局難逃被屠宰。

我國作為養豬大國,年出欄量佔全球60%,但土地緊張。在此背景下,樓房養豬模式興起,這是我國特定環境下的智慧結晶,作為育豬解決方案向海外輸出,頗具想象空間。

而且對於東南亞國家來説,既有吃豬肉的傳統,氣候又相對友善,關鍵是飼料還比國內便宜個兩到三成,讓養豬領域的技術、服務出海聽起來十分動人。

但《藍籌商業評論》認為,牧原此時選擇赴港IPO,衝擊海外市場依舊有着不容小覷的風險。

豬企出海並非新鮮事。此前多數農牧企業以出口飼料進軍海外,如海大集團2011年入越南,佈局水產、畜禽飼料生產。僅新希望嘗試出海養豬,因遭當地居民反對而失敗。因此,選擇技術、服務出海本質上是次優選擇,更像是在出海養豬會面臨當地環保、法律糾紛時的退一步之選。

目前,牧原出海的經驗並不充足,上述與BAF的合作只能算得上是出海的一個開端,東南亞的豬企能否買單還具有很大的不確定性,如果后續未能達到預期,意味着衝擊港股IPO可能會攤低每股收益。

其次,對於設備和技術出海而言,牧原並未形成自己的品牌影響力。而且,牧原的輕資產模式容易被本地企業模仿或替代,一旦當地豬企學會了核心內容,便會發生「教會徒弟餓死師傅」的情況。

正如上文所説,海大集團、新希望等豬企早已在越南有佈局,一旦牧原的輕資產模式能走通,東南亞市場會立即出現許多潛在競爭者。

最后,東南亞的基礎設施並沒有中國完善,飼料及生豬運輸存在一定困難,無形中加大了規模化生豬養殖的成本。這也就導致,對於以散户養殖為主的東南亞市場來説,未必能復刻中國規模化養殖佔比提升的路徑,牧原技術、設備出口的想象力十分有限。

今年以來,DeepSeek的爆火,讓全球投資者對中國資產多了一層濾鏡。上半年,港股IPO數量達44家,募資總額1071億港元超越納斯達克躍居全球第一,不少A股公司也紛紛開啟赴港上市之路,趁着潮流募一波錢。

但冷靜之后,國際投資者對中國資產的看法可能分化。對於牧原股份這類養殖企業,受周期限制,未必能獲得理想估值。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意