熱門資訊> 正文

「藥轉保」余波未平 惠民保增長見頂 鎂信健康帶「雷」闖關百億IPO

2025-07-25 16:17

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,鎂信健康向港交所遞表,高盛(亞洲)、中金公司及匯豐銀行擔任聯席保薦人。公開資料顯示,鎂信健康成立於2017年8月,由上藥雲健康分拆而來,採用「互聯網+醫+藥+險」模式,致力於連接藥企、保險公司、醫院和患者服務多方閉環,促進醫療體系相關各方實現協同和共贏。

IPO前,鎂信健康共完成7輪融資,估值約117億元,上海醫藥、螞蟻集團為投資方。需要關注的是,在背靠上海醫藥與螞蟻集團雙巨頭,七年融資超百億的光環背后,公司目前仍存在諸多隱憂。2022年-2024年,公司3年累虧超8億元,經營活動現金流連續三年淨流出,且核心業務遭遇監管重拳與市場萎縮的雙重壓力。

惠民保陷增長瓶頸 盈利難題仍待解

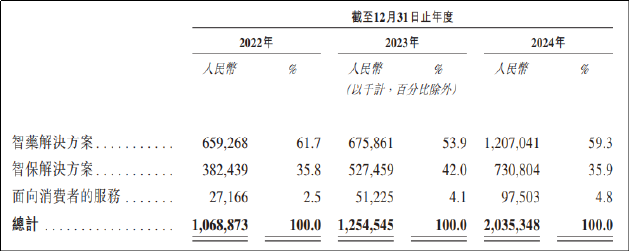

從業務性質看,鎂信健康屬於健康險TPA(第三方管理公司),主營業務包括智藥解決方案、智保解決方案、面向消費者的服務三大板塊。其中,智藥解決方案、智保解決方案為核心板塊,兩項業務貢獻了公司九成以上營收。

智藥解決方案主要是與藥企及保司共同研發多元支付解決方案,共同將醫療產品納入商業健康險和惠民保項目。智保解決方案主要支持保司商業健康險及惠民保項目,包括支持保司從精算設計、定價諮詢到營銷和分銷、理賠處理及用户健康管理等。

其中,惠民保是由政府支持的健康保險項目,作為基本醫療保險的補充,為城鎮居民提供可負擔的醫療保障。從業務概述不難看出,惠民保為貫穿鎂信健康兩大核心業務的關鍵部分。

根據弗若斯特沙利文數據,以服務的保單數量計算,鎂信科技是國內規模最大的創新健康保險解決方案提供商。作為鎂信健康的基本盤,惠民保已覆蓋全國160個城市,參與滬惠保、蘇惠保等標杆項目。

然而,據《惠民保發展模式研究報告》顯示,惠民保本身已陷入增長困境,參保人數增速呈現斷崖式下跌。2020年,全國惠民保累計超4000萬人次參保,2021年參保人次達到了10117萬,同比增長近150%;2022年參保人次約為15800萬,同比增長速度下降到56%;2023年共1.68億人次參保,同比增速降至6%。

同時,由於健康人羣因性價比原因退出參保,惠民保產品賠付率持續攀升,惠民保這塊蛋糕始終難以做大,且產品和服務同質化嚴重,價格戰越演越烈,部分保司自身尚無法實現盈利,已有數十款產品停運,甚至連平安養老、泰康養老皆因高賠付率紛紛退出惠民保業務。公開資料顯示,截至2024年10月31日,各省、自治區、直轄市共推出298款地方性惠民保產品,而目前正常運營的惠民保產品僅有199款,三分之一的產品已停止運營。

招股書數據顯示,2022年-2024年,鎂信健康代保司為惠民保項目所收取的保費分別為1.25億元、1.28億元、1.05億元,2024年已出現同比下滑,惠民保賽道隱憂已逐步浮現。

從上市同賽道企業思派健康的財報中,同樣能感受到TPA企業的生存壓力,從經營層面來看,思派健康2020-2023年四年間累計虧損超64.19億元,2024年經營虧損為2.38億元。報告期間,思派健康的管理層提到2025年公司將進行部分業務重組,其中就包括惠民保業務。

鎂信健康雖兩大核心業務營收均實現穩步增長,但迄今仍未扭虧,2022年、2023年、2024年公司期內虧損分別為4.46億元、2.88億元、7577萬元。

曾因「藥轉保」被監管點名 現有產品或仍面臨合規風險

從合規角度看,鎂信健康曾因「藥轉保」模式被監管部門點名,而現有產品或仍面臨監管風險。

與一般健康險面向健康體,分攤未來患病帶來的理賠風險不同,「藥轉保」產品承保的客户為已確診疾病發生的患者。在這個模式中,患者需要用藥時,可先以略優惠於藥品售價的價格為保費購買相關保險,再通過保險理賠「拿藥」,或通過保險以「打折」價格買到藥。

在上述流程中,保險公司實質上僅負責「走賬」,而線上、線下藥店等第三方平臺所扮演的角色為幫助保險公司獲得保單,從製藥企業購買藥品,並最終將藥品交付給患者,形成完整的閉環。

通過上述操作,保險公司雖然不賺錢或因保證金等原因賠錢,但保費規模顯著提升。藥企產品得以放量,並可通過做大基數的辦法,儘量在醫保談判中爭取相對高的談判成交價格。第三方平臺不僅可以從保險產品銷售中獲得代理費用,還可以通過后續的交付擴大自身銷售規模。患者也可以買到更便宜的藥品。

看似多方共贏,但實質上,上述過程中產生了大量「虛假繁榮」的數據。比如保險公司的保費規模,藥企的產品用户基數,第三方平臺的營收規模等,因此這一模式已被監管明令禁止。

2022年8月,國家銀保監會財險部曾發文點名「藥轉保」產品,也就是「帶病體藥品保險」。2023年11月北京監管局專項整頓中,鎂信健康與思派健康、圓心科技被直接點名,要求全面整改特藥類健康險業務。

在強監管壓力下,公司被迫下架女性特藥保險、安康特藥保等產品。而招股書中提到,公司「已推出首個創新特藥保險產品-藥神保」,「首個為帶病體患者而設的惠民保」等,相關產品未來是否會面臨監管風險仍待觀察。

整體來看,鎂信健康的業務核心矛盾仍未解決,在惠民保增長趨緩、「藥轉保」模式遭遇監管封殺的背景下,公司能否建立起可持續的盈利模型仍存變數。

從估值角度看,公司投后估值高達117億元。而友商思派健康股價已由18.6港元的發行價跌至今年5月的3.37港元,股價長期破發。圓心科技五次遞表港交所,仍未如願IPO。百億估值之下,鎂信健康需要向資本市場證明的不僅是虧損收窄的表象,更需論證商業模式的根本性突破,即如何真正實現「醫+藥+險」的閉環價值,而非遊走於監管邊緣的支付通道。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意