熱門資訊> 正文

華爾街恐慌指數創新低,空頭紛紛繳械投降

2025-07-25 10:42

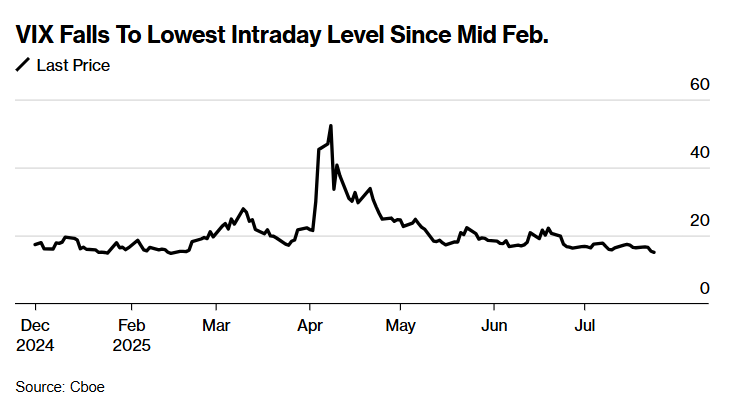

周四,隨着股市在強勁就業數據推動下接近歷史高點,衡量華爾街對未來一個月波動率預期的指標跌至2月14日以來最低水平。

芝加哥期權交易所波動率指數(Cboe Volatility Index,簡稱VIX指數)從周三收盤價下跌近0.5點,盤中低點達14.95點,隨后反彈至約15點。

這一下跌表明,部分押注標普500指數下跌的投資者正在止損。具體而言,被稱為「波動率買家」的交易員——他們持有從股市下跌或波動率上升中獲利的頭寸——開始認輸。

「能看到一些波動率買家有點束手無策了,」對衝基金安布魯斯集團(The Ambrus Group)聯席首席投資官克里斯·西迪亞爾(Kris Sidial)表示。

與此同時,一種回顧性的市場波動衡量指標——已實現波動率的跌幅超過了VIX指數。例如,芝加哥期權交易所全球市場(Cboe Global Markets)的數據顯示,標普500指數一個月已實現波動率僅為6.9%。

「VIX指數在市場創下歷史新高時下跌並不令人意外,」芝加哥期權交易所衍生品市場情報主管曼迪·徐(Mandy Xu)表示,「或許更令人驚訝的是,考慮到已實現波動率如此温和,VIX指數居然沒有更低。」

但該指標的低位可能轉瞬即逝。加拿大皇家銀行資本市場(RBC Capital Markets)衍生品策略主管艾米·吳·西爾弗曼(Amy Wu Silverman)預計,VIX指數下月將反彈。

「雖然整體波動率指數顯示出夏季市場的自滿情緒,但值得注意的是,我們往往會看到8月波動率指數上升,而股市下跌,」 吳在一封電子郵件中表示。

去年8月5日,對日元套利交易平倉的擔憂導致VIX指數從五年均值20點飆升至66點——上次出現這一水平還是在新冠疫情初期。

吳還指出,8月許多資深交易員休假,交投清淡可能加劇市場波動。她補充道,「假期集中的月份往往會導致流動性真空。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?