熱門資訊> 正文

特朗普逼上門也沒用?美國金融環境處於三年來最寬松 這讓鮑威爾怎麼降

2025-07-25 10:36

- 特朗普媒体科技集团(DJT) 0

- 美國金融(AFG) 0

- 第一能源(FE) 0

財聯社7月25日訊(編輯 瀟湘)儘管要求美聯儲恢復降息的政治壓力正日益增大,但美聯儲主席鮑威爾其實已在引導美國經濟,走向自2022年初開始加息以來最寬松的金融環境……

這可能意味着,即使特朗普周四親自「逼上門」,但美聯儲的降息空間依然有限!

誠然,關於美聯儲下一步行動的複雜辯論包含對一系列問題的諸多觀點——包括關税的潛在通脹效應、移民限制對工資和就業增長的影響、高企的抵押貸款利率以及居高不下的政府融資成本等。

美聯儲自身的模型表明,相對於長期中性利率應在的水平,其貨幣政策目前仍屬於具有適度「限制性」,這主要是由於通脹仍高於目標水平,失業率接近歷史低位,且實際經濟增長已從第一季度的短暫低迷中反彈。

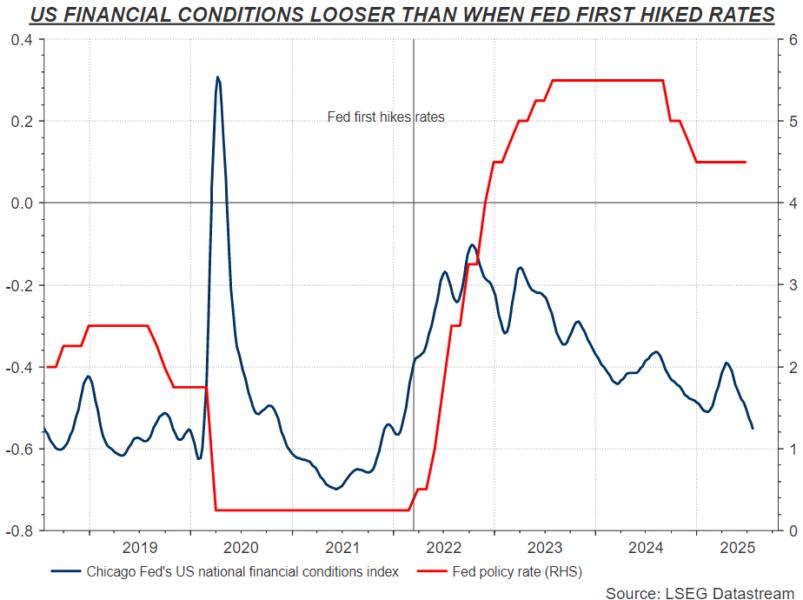

然而,芝加哥聯儲編制的衡量美國經濟整體金融環境狀況的全國指數,目前則已降至了三年多來的最低水平,這表明經濟體中的融資不僅充足,而是綽綽有余。

注:紅線為FED政策利率,藍線為芝加哥聯儲全國金融狀況指數

該指數涵蓋了從短期和長期利率到股票和能源價格等大量金融指標。

其下降的主要原因,包括美國股市從4月低點反彈至創紀錄高點、美元今年大幅貶值,以及自4月以來原油價格同比下跌約20%。

除了芝加哥聯儲的該組數據外,還有許多其他金融狀況指數,但它們也都大多講述着類似的敍事——例如,高盛編制的美國金融狀況指數也已回落至去年年底的水平,距離其三年低點僅一步之遙。

從這些指標讀數中得出的一個結論是:儘管存在貿易不確定性和頑固的借貸成本,但整體經濟運行良好,擁有足夠的金融「氧氣」來維持運轉,甚至考慮到高於目標的通脹率,這些「氧氣」可能有些過於充足了。

如果是這樣的話,即使是在特朗普總統要求進一步大幅降息情況下,美聯儲的政策立場可能就已經不如表面上看起來那麼具有「限制性」了。

美國經濟「不缺錢」、真正「缺錢」的是美政府?

多重跡象顯示,在當今的美國經濟中,就業崗位和現金持有量似乎都很充足。在受到4月份關税衝擊的重創后,企業信心也已反彈,這一趨勢在本周四的7月份企業PMI調查中進一步得到了證實——7月標普全球綜合PMI初值從上月的52.9升至了54.6。

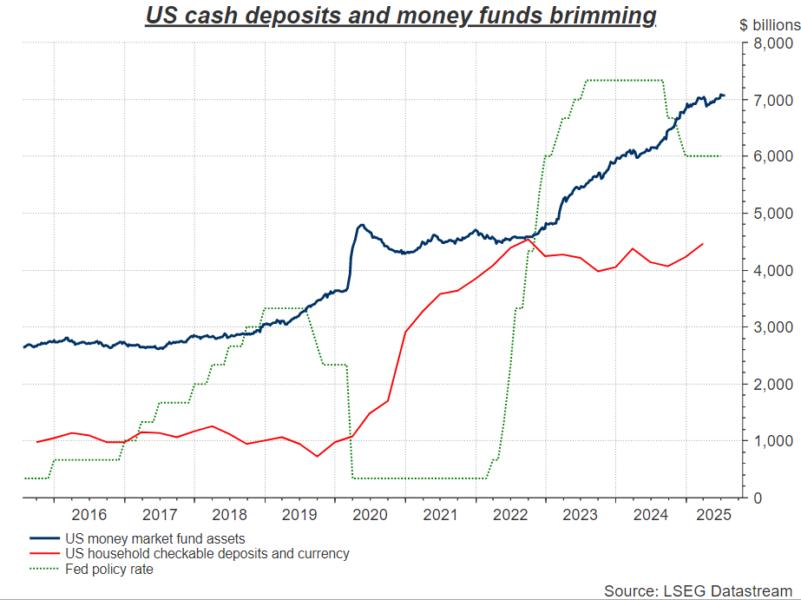

截至第一季度末,美國家庭存款總額達4.46萬億美元,較2022年創下的歷史峰值僅低不到1000億美元。

與此同時,被視為現金等價物的貨幣市場基金資產規模,本月早些時候已創下了7.1萬億美元的歷史新高。

注:藍線為貨幣市場基金資產規模,紅線為美國家庭存款規模

美國股市則在近期持續創下新高,散户投資者再度被視為買需的主要驅動力。美國市場中那些更具投機性的領域,如「網紅股」和加密貨幣代幣,也重新開始受到青睞。

顯然,美聯儲若在此關頭恢復降息,可能會給這場重新點燃的「烈火」增添大量燃料,這足以成為一個美聯儲官員需要謹慎行事的理由。

儘管借貸成本和信貸被視為衡量支出的關鍵指標,但股票上漲帶來的「財富效應」卻非常強大。一些估計顯示,投資帶來的「財富效應」在去年使美國消費者支出增加了多達1%。這主要是由超過20%直接擁有股票的家庭和超過50%擁有退休金賬户的家庭推動的。

特朗普認為美聯儲利率過高,應降息逾300個基點至1%的論點,這主要基於兩個核心觀點:高抵押貸款利率阻礙了美國消費者購房需求,以及美國政府借貸成本過高。

但后者可能纔是特朗普最為擔憂的。事實上,未來一年預期中的鉅額短期國庫券發行計劃,很可能纔是白宮如此急迫要求美聯儲大幅降息的關鍵原因。

因此,無論特朗普施加了何種政治壓力,即使關税最終沒有引發通脹,美聯儲可能也很難為在此環境下大幅降息,找到充分的理由。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?