熱門資訊> 正文

讀懂IPO|昂瑞微2024年虧損收窄,超八成收入依賴低毛利率產品,持續經營能力待考

2025-07-23 19:25

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

藉助「科創板八條」的政策支持,北京昂瑞微電子技術股份有限公司(下稱「昂瑞微」)帶着累計虧損超12億元的「包袱」闖關IPO。

上交所官網顯示,昂瑞微的IPO申請於今年3月28日獲受理,4月15日,該公司已獲得問詢。不過,截至目前,上交所官網仍未披露昂瑞微的問詢回覆。

招股書顯示,昂瑞微是一家專注於射頻、模擬領域的集成電路設計企業,按2024年收入計算,該公司在國內射頻前端廠商中排名第三。此次IPO,昂瑞微擬募資20.67億元,主要用於5G射頻前端芯片及模組、射頻SoC研發和產業化升級項目、總部基地及研發中心建設項目。

需注意的是,儘管自稱在國內射頻前端廠商中名列前茅,但是昂瑞微的毛利率持續低於同行可比公司均值。另外,雖然「科創板八條」支持未盈利企業上市,但是從此前的審覈情況來看,昂瑞微的持續經營能力仍可能受到監管層的重點問詢。

6月23日,就公司持續經營能力、償債能力等問題,時代商業研究院向昂瑞微發送郵件並嘗試致電詢問。7月23日,時代商業研究院再次致電該公司,但截至發稿,對方仍未回覆。

位居國內射頻前端廠商前列,毛利率低於同行均值

在通信制式升級和國產化浪潮下,過去三年昂瑞微的業績呈「翻倍式」增長。

招股書顯示,報告期(2022—2024年)各期,昂瑞微的營收分別為9.23億元、16.95億元、21.01億元,年複合增長率高達50.88%,實現快速增長。

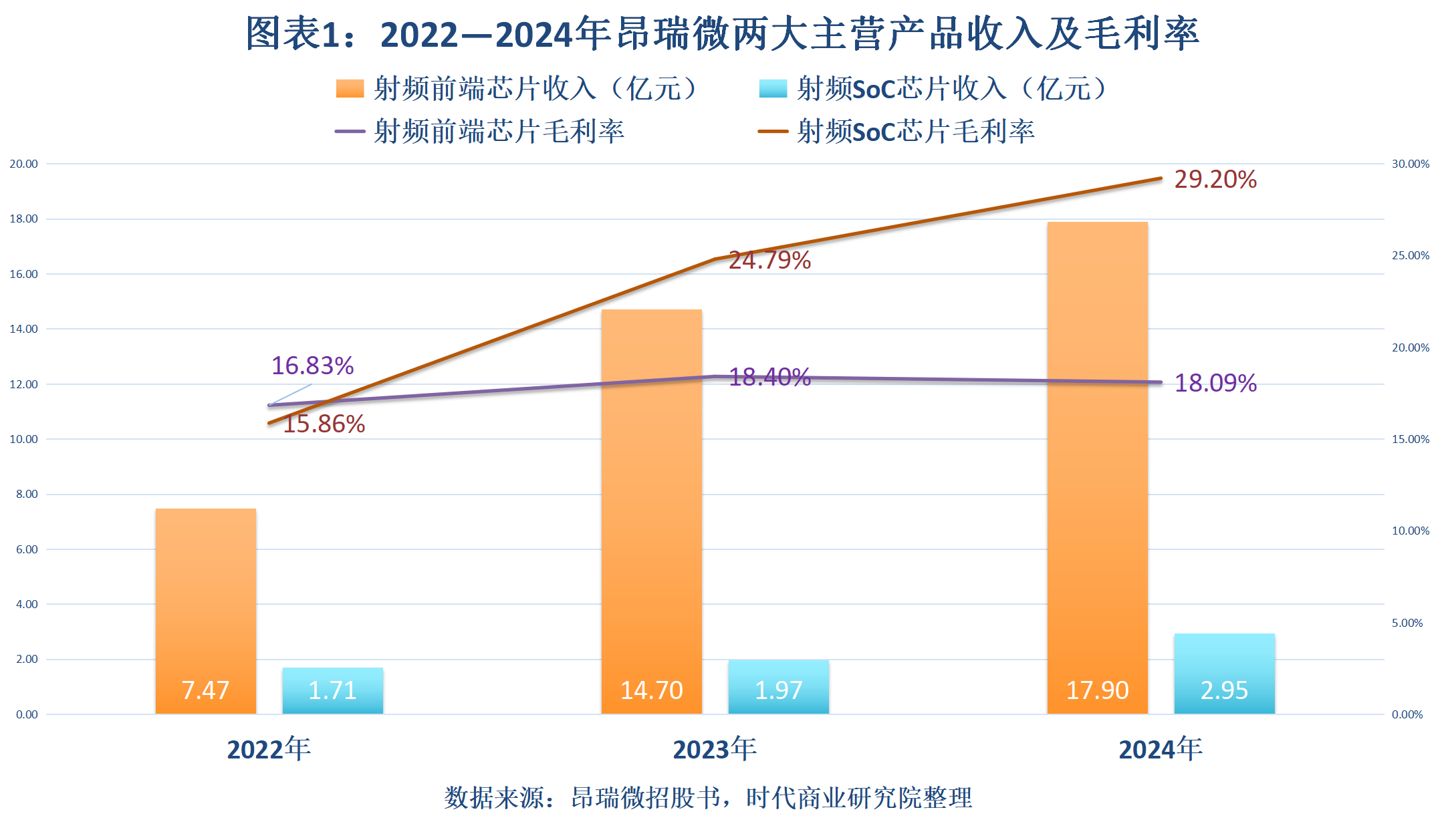

按產品劃分,射頻前端芯片、射頻SoC芯片是昂瑞微兩大主營產品,2024年的收入分別為17.90億元、2.95億元,佔比分別為85.21%、14.04%。按照2024年的收入計算,昂瑞微在國內射頻前端廠商中排名第三,僅次於卓勝微(300782.SZ)和唯捷創芯(688153.SH)。

招股書顯示,現階段射頻前端芯片行業的市場份額主要被博通(AVGO.O)、高通(QCOM.O)、思佳訊(SWKS.O)、科沃(QRVO.O)、村田(6981.T)等國外企業長期佔據,市場集中度較高。根據Yole發佈的報告,2022年上述5家企業共計佔據全球80%的市場份額,其余廠商的市場份額合計僅佔20%。

而在射頻SoC芯片方面,招股書顯示,根據2024年低功耗藍牙產品認證數量統計結果,僅泰凌微(688591.SH)一家中國本土企業躋身低功耗藍牙廠商一線梯隊。

可見,儘管昂瑞微射頻前端芯片在國內廠商中排名前列,但是由於所在市場主要被外企佔據,該公司可能仍面臨激烈競爭;而在射頻SoC芯片方面,該公司仍未躋身低功耗藍牙廠商一線梯隊。

從盈利能力看,昂瑞微的毛利率持續低於同行可比公司均值。

招股書顯示,報告期各期,昂瑞微的毛利率分別為17.06%、20.08%、20.22%。昂瑞微將唯捷創芯、慧智微(688512.SH)、泰凌微、深圳飛驤科技股份有限公司(下稱「飛驤科技」)列為同行可比公司。2022—2023年,同行可比公司毛利率均值分別為25.83%、23.59%。Wind數據顯示,除了已於2024年10月終止IPO的飛驤科技,其余同行可比公司2024年的毛利率均值為24.66%,持續高於昂瑞微。從單個企業來看,昂瑞微的毛利率低於泰凌微和唯捷創芯,但是高於慧智微和飛驤科技,處於同行可比公司中游。

關於毛利率低於泰凌微,昂瑞微在招股書中稱,主要是由於泰凌微以SoC芯片產品為主,毛利率總體好於射頻前端芯片產品;另外,關於毛利率低於唯捷創芯,昂瑞微則表示是因為唯捷創芯在定價方面的話語權更強,而昂瑞微業務正處在快速擴張時期,產品溢價能力和規模效應有待進一步提高。

分產品來看,昂瑞微收入佔比超八成的射頻前端芯片,毛利率確實低於射頻SoC芯片。招股書顯示,報告期各期,昂瑞微射頻前端芯片的毛利率分別為16.83%、18.40%、18.09%,而射頻SoC芯片的毛利率則分別為15.86%、24.79%、29.20%,自2023年以來持續高於射頻前端芯片。

累計未彌補虧損超12億元,持續經營能力待考

由於昂瑞微處於技術密集型和人才密集型行業,因此具有高研發投入的特點。招股書顯示,報告期各期,其研發費用率分別為29.25%、23.38%、14.94%。2022—2023年,昂瑞微的主營業務利潤無法覆蓋研發費用。

報告期各期,昂瑞微的淨利潤分別為-2.90億元、-4.50億元、-0.65億元。昂瑞微在招股書中指出,截至2024年末,該公司累計未彌補虧損達到12.39億元。不過,同期,昂瑞微的扣非淨利潤分別為-4.74億元、-3.01億元、-1.10億元,虧損出現收窄趨勢。

與此同時,昂瑞微的經營活動產生的現金流淨流出規模不斷擴大。招股書顯示,報告期各期,昂瑞微經營活動產生的現金流量淨額分別為-0.39億元、-0.67億元、-1.87億元。

持續虧損加上經營活動產生的現金流持續淨流出,昂瑞微的償債壓力有所上升。

招股書顯示,報告期各期末,昂瑞微的貨幣資金分別為3.99億元、3.33億元、3.71億元,交易性金融資產分別為2.22億元、2.88億元、1.10億元,合計分別為6.21億元、6.21億元、4.81億元,2024年末同比減少22.49%。

2023—2024年末,昂瑞微短期借款飆升。報告期各期末,昂瑞微的短期借款分別為0.20億元、1.73億元、2.62億元,可見,跟2022年末相比,2024年末其短期借款激增超10倍。招股書顯示,報告期內,該公司通過短期借款滿足業務發展的部分營運資金需求,短期借款余額有所增加。

從償債指標來看,報告期各期末,昂瑞微的流動比率分別為5.80倍、2.45倍、2.20倍,速動比率分別為3.56倍、1.51倍、0.98倍,呈大幅下降趨勢。招股書和Wind數據顯示,同期末,同行可比公司的流動比率均值分別為11.06倍、12.45倍、10.76倍,速動比率均值分別為7.65倍、10.63倍、9.33倍,均遠高於昂瑞微。從單個企業來看,昂瑞微的流動比率和速動比率僅高於飛驤科技,低於其他同行可比公司。

此外,昂瑞微的資產負債率自2023年末以來大幅飆升,報告期各期末分別為17.71%、39.33%、43.22%,而同行可比公司均值分別為19.98%、24.62%、12.41%。從單個企業來看,昂瑞微的資產負債率同樣僅低於飛驤科技,而遠高於其他同行可比公司。

雖然「科創板八條」支持未盈利企業上市,但是監管層仍關注未盈利企業的持續經營能力。

以「科創板八條」發佈后首家IPO申請獲受理的未盈利企業西安奕斯偉材料科技股份有限公司為例,在首輪問詢函中,上交所要求其説明持續虧損的主要影響因素,並要求其説明是否存在償債能力風險、持續經營能力是否存在重大不確定性等。此外,上交所還要求其説明預計實現盈利時間及其他前瞻性信息。

而昂瑞微在招股書中表示,考慮到市場景氣度、行業競爭、客户拓展、供應鏈管理等影響經營結果的因素較為複雜,公司的營業收入可能無法持續增長,存在未來一段時期內持續虧損的風險。

(字數:2450)

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?