熱門資訊> 正文

炒港美股「補税潮」突襲?早有通知精準覆蓋,一文了解始末

2025-07-21 19:22

財聯社7月21日訊(記者 王晨)2025年初以來,一場針對境內居民港美股投資收益的自查補税在全國多地鋪開。

北京、上海、江蘇、浙江等省市的税務部門通過短信、電話、自查通知等形式,密集要求通過富途、老虎證券等境外券商開户投資港美股的內地居民,對2022至2024年的境外所得進行申報並補税,首輪重點覆蓋高淨值「大户」,補繳金額從十余萬元到上百萬元不等,涵蓋税款及滯納金。

為什麼要補税?要補哪些稅種?哪些人要補税?會補多少?這些問題擺在了桌面上。

一是從法律依據來看,中國對境內居民境外所得徵稅的法律依據早已明確,居民個人的境外投資收益、利息所得、財產轉讓所得及境外任職受僱所得均需依法申報。CRS機制下,税務局能通過交換信息獲取納税居民境外金融資產信息,但據記者瞭解,税務局通過當前CRS交換來的信息暫時無法判斷賬户是否盈利,因此還需要納税人自主計算並申報。

二是從稅種來看,境外投資收益徵稅涉及資本利得税和股息紅利税,均適用20%的比例税率。不過通過港股通渠道投資的資本利得暫免個人所得稅至2027年底,有投資者已開始考慮轉道港股通投資,但港股通仍存在投資標的受限、無法參與打新等限制。

三是影響來看,有香港券商告訴記者,本輪補税通知對公司業務並無顯著衝擊,早在幾年前,內地居民通過境外券商直接開户投資港美股的行為已被監管界定為不合規,多數持牌機構已嚴格按照規定暫停相關新增業務,由於新增業務早已停擺,行業整體受衝擊程度可控。

5月后補税通知頻率顯著增加

從今年3月開始,關於境外投資收益補税的通知已初現端倪,進入5月后,通知頻率顯著增加,覆蓋地區也從一線城市向長三角、珠三角等經濟活躍區域擴散。通過香港富途、老虎等券商開户投資港美股的內地居民成為主要通知對象,通知形式包括短信、電話等,要求投資者自查境內外所得並及時報税,追溯期集中在2022-2024這三年。

據記者多方瞭解,首輪自查通知主要針對資產量較大的「大户」。從各地税務部門公佈的案例來看,需補繳的税款及滯納金從十余萬元到上百萬元不等。不少投資者在接到通知時才恍然大悟,原來境外投資收益也需要依法納税。

值得注意的是,補税範圍精準覆蓋了特殊時期后散户借道富途、老虎證券湧入境外市場的投資熱潮期。2022年以來,隨着全球市場的逐步復甦,不少內地投資者通過境外券商進入港美股市場,而這部分投資收益在此前的税收徵管中處於相對薄弱的環節。

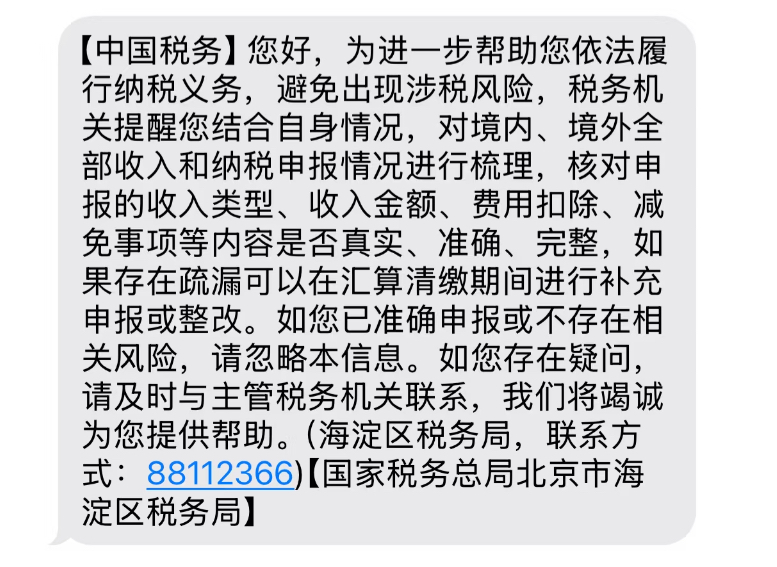

此外,記者還了解到,根據税務機關五步工作法:提醒警示、督促整改、約談警示、立案稽查、公開曝光,目前尚處於第一步「提醒警示」階段。還有知情人士向記者透露,本輪自查通知不僅限於居民的境外投資收益,還包括境外利息所得、境外財產轉讓所得以及境外任職受僱所得,這四類收入是税務局在通知自查時重點提醒的。

法律依據早已明確

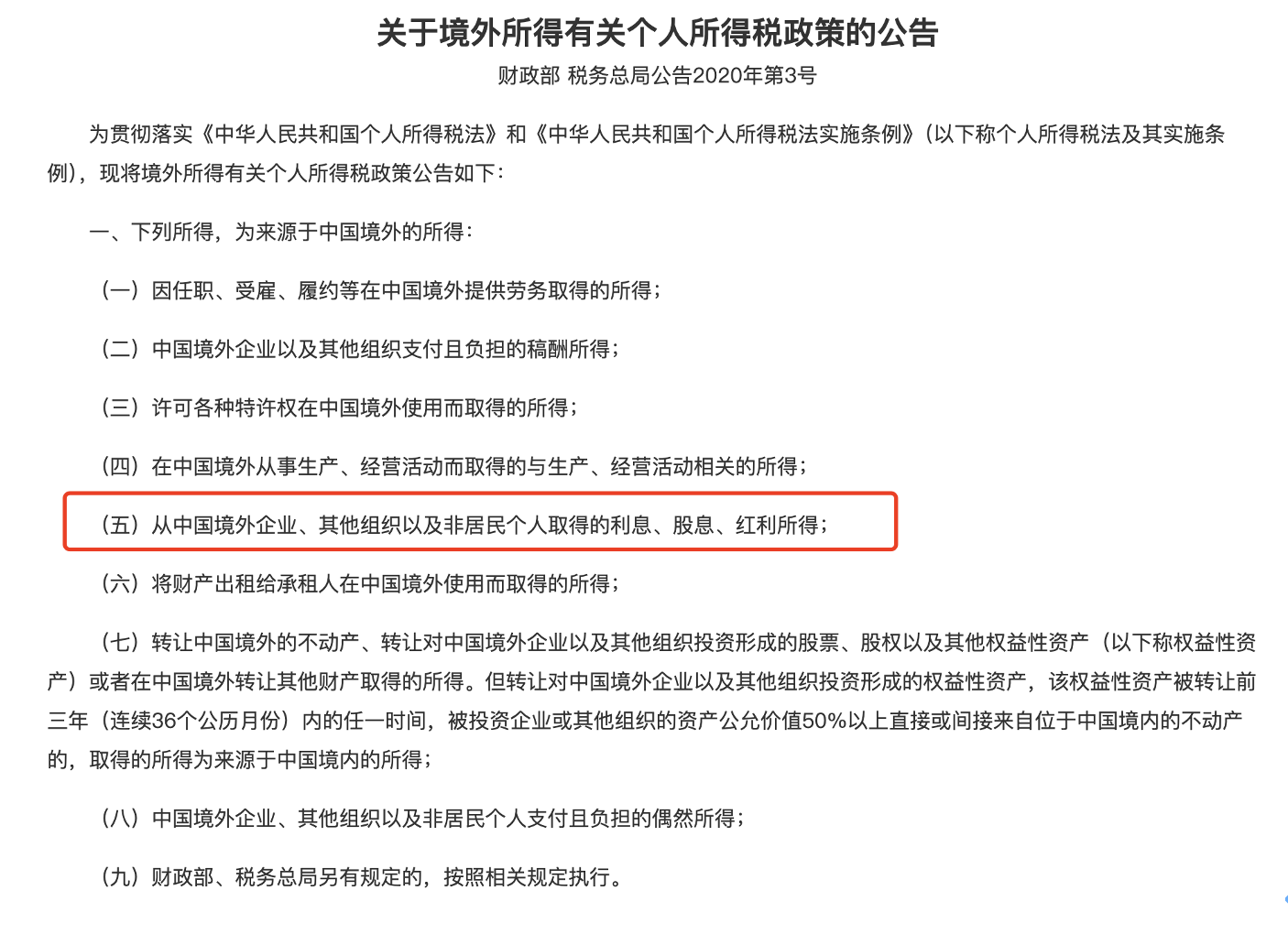

實際上,中國對個人境外所得徵稅的法律依據一直未曾改變。財政部的公告明確規定:轉讓對中國境外企業投資形成的股票、股權等權益性資產取得的所得,屬於「來源於中國境外的所得」;居民個人來源於中國境外的利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,不與境內所得合併,應當分別單獨計算應納税額。

那麼,為什麼過去很少有投資者接到補税通知呢?主要原因在於國際信息交換、聯網不充分等,導致政策執行力度有限。以往針對居民個人境外投資的税收徵管長期處於「弱執行」狀態。

而近年來,隨着CRS機制(共同申報準則)的完善落實,以及中國跨境投資監控尤其逃避税行為監測的技術進步、政策強化,全球徵稅的執行力度加大成為趨勢。CRS機制下,金融機構(包括銀行和券商)會主動將賬户信息交換給税務局,締約各方税務局間自動交換信息。中國自2018年9月起正式實施CRS,與全球100多個國家和地區交換金融賬户信息。

某香港券商向記者透露,CRS從券商初交換的信息包括:一是税務信息,包括投資者身份信息税號等;二是數據字段,包括年末賬户余額,股息利息賣出金額,但是不包含盈利金額。

這意味着,中國税務部門能夠通過CRS交換來的數據獲取中國居民在境外的金融資產及交易信息,但是無法判斷賬户是否盈利,因此納税人需要自己自查計算股票買賣收益並主動上報。

除了CRS機制,中國還通過跨境資金流動監測、境外投資備案信息比對、外匯收支數據篩查等方式,精準識別異常交易。一旦發現境內居民存在境外賬户大額資金往來、境外投資收益未申報等情況,系統將自動觸發風險預警,税務局便會跟進處理。

同時,金税四期的全面鋪開也為税收徵管提供了強大的技術支持,實現了對税收徵管全流程的智能化監控,能夠更精準地追蹤資金流向和收入情況,與CRS機制相互配合,對個人境外所得納税的徵管力度自然隨之加大。

但是,也有業內人士猜測,儘管多數投資者收到了當地税務局的相關通知,但是國家層面,如税務總局,並未針對內地居民境外投資收益徵稅出臺相關細則,針對居民個人境外投資的税收徵管仍處於「弱執行」狀態,並且早在去年上半年就有過類似的自查通知。

境外投資收益如何徵稅?

根據國家税務總局服務熱線工作人員介紹,居民個人港美股等境外資產的投資收入主要分為兩類,均適用於20%的比例税率:

一是資本利得税,即股票買賣差價。

港股、美股買賣盈利部分需按20%繳納個人所得稅。計算公式為:應納税額=(賣出價–買入價–合理費用)×20%。補税範圍集中在2022-2024三個納税年度。需要注意的是,通過港股通渠道投資的,資本利得暫免個人所得稅,這一政策暫時至2027年底,但投資者仍需在年度匯算時申報收入。

二是股息紅利税。

對於美股股息,美國會預扣10%的税款,投資者還需向中國補繳10%,綜合税負為20%。對於港股股息,H股按20%徵收;香港本地股通常無需補繳,因為已經扣除了10%的税款。

此外,在補税過程中還有一些細節需要注意:如果之前在境外已經扣過10%的税,理論上在國內只需把差的10%補上,但流程較為複雜,需要投資者自行辦理;盈利部分的計算,以當年兑現盈利減去當年兑現虧損,結果為正的需按20%繳税,為負的年份則無需繳納。而且,盈利是按實際賣出成交計算的,因為中國的個稅制度遵循「實現制」,股票必須實際賣出變現產生收益,才構成納税義務,僅賬面上漲而未賣出時,無論漲幅多大,都不用納税。

目前對於境外投資收益徵稅,爭議還比較多,討論最多的當數虧損后回本的納税問題,假設一個投資者在2022年和2023年都是虧損狀態,2024年回本,從3年整個區間來看賬户總額沒有變化,但按照相關要求,虧損年度無須納税,而盈利的2024年需要納税,多數投資者表示對此無法接受。

香港券商:補税風波影響有限

在此次港美股投資補税潮的影響下,有人士預測稱,將會有越來越多通過境外券商直接投資港美股的投資者開始將目光轉向港股通。

從税收政策來看,港股通在資本利得税方面具有顯著優勢。根據現行規定,通過港股通渠道投資港股,其股票轉讓差價所得暫免徵收個人所得稅,這一政策將持續至2027年底。對於投資者而言,這意味着在交易盈利環節可以直接減少20%的税負成本,尤其對於高頻交易或大額資金運作的投資者,能顯著提升實際收益。

但也有香港券商告訴記者,投資者轉向港股通也並非毫無顧慮,港股通的投資標的範圍相對較窄,主要覆蓋港股中的部分大型藍籌股和成分股,無法涵蓋港美股市場的全部股票及衍生品。同時,部分特殊標的如紅籌股的股息紅利税綜合税負較高,可能影響投資者對這類股票的選擇。此外,該業內人士還告訴記者,港股通無法參與港股市場火熱的打新業務。

「本輪補税通知對公司業務並無顯著衝擊。」一家香港券商在接受財聯社記者採訪時表示,早在幾年前,內地居民通過境外券商直接開户投資港美股的行為已被監管界定為不合規,多數持牌機構已嚴格按照規定暫停相關新增業務,當前存量客户以歷史沉澱用户為主。

也有券商坦言,補税潮可能間接影響存量客户的交易活躍度。「部分老客户因補税成本擔憂,開始減少港美股交易頻率,轉向港股通。」但整體而言,由於新增業務早已停擺,行業整體受衝擊程度可控。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?