熱門資訊> 正文

投資者對收益的渴求推動標普 500 指數股息期權增長

2025-07-20 22:11

- 標普500指數(GSPC) 0

- 芝商所(CME) 0

- 約翰迪爾(DE) 0

美國投資者對收益的需求正推動標普 500 指數股息期貨和期權市場的增長。在這個衍生品領域的小眾角落,美國長期落后於歐洲。

這類合約押注於 Euro Stoxx 50 指數等 gauge 中企業的累計股息支付,在歐洲長期以來一直很受歡迎,是投機企業股息和對衝長期負債的工具。如今,美國正在迎頭趕上。

2025 年上半年,芝加哥商品交易所的股息期貨交易量增長了 40%。標普 500 指數股息期權的總未平倉合約在過去一年增長了兩倍多,儘管基數較低 —— 因為這些工具在 2024 年 1 月纔剛剛推出。

「自從芝加哥商品交易所推出這些產品以來,我們看到標普股息期權的交易量每天都在增長,」 倫敦經紀商萬景資本的董事總經理納比爾・侯賽因表示,「由於美國的股息增長逐年呈現更穩健的態勢,我們確實看到有買家買入看漲期權和看漲價差,但上行行權價不像我們在歐洲股息產品上通常看到的那樣陡峭。」

在平靜和緊張的市場中,標普 500 指數的實際波動率始終低於 Euro Stoxx 50 指數

(圖表代碼:DEDZ6、DEDZ7、DEDZ8、ASDZ26、ASDZ27、ASDZ28)

(數值範圍:0-60,時間範圍:2024 年 10 月 - 2025 年 9 月)

來源:彭博社

這兩個市場存在顯著差異,凸顯了企業文化的不同以及美國更活躍的散户交易。以期貨曲線形態為例,兩個地區截然相反。美國較長期限的股息合約價值更高,而歐洲期貨的期限越長,價格越低。

瑞銀集團美國股票衍生品研究主管馬克斯韋爾・格里納科夫在接受採訪時表示,一個可能的原因是:美國企業的股息支付往往比歐洲更可靠,在歐洲,市場衝擊可能導致企業削減股息。他補充説,一些美國首席財務官在維持高股息支付方面可能比歐洲同行更固執。

股息期貨期限結構比較(以 2025 年為基準,設為 100)

(圖表標題:標普 500 指數股息、Euro Stoxx 50 指數股息)

(數值範圍:80-110,時間範圍:2025 年 - 2034 年)

來源:彭博社

格里納科夫稱,亞馬遜等科技巨頭有望最終開始支付股息,這也推動標普 500 指數的期貨曲線表現優於 Euro Stoxx 50 指數。另一個可能使歐洲市場波動性更大的因素是成分股數量較少,這意味着單一企業股息支付的變化可能產生過大影響。

期權的發展使投資者能夠更細緻地看待企業將向股東支付多少股息,這受到與更廣泛股市許多相同基本面因素的影響。

雖然從長期來看,美國企業的股息支付預計會增加,但達到這些水平的道路可能充滿波折。今年 4 月就充分說明了這一點,當時由於對更廣泛的市場崩盤的擔憂,2026 年 12 月到期的標普股息合約在幾天內下跌了 11%。

「4 月的關裞舉措告訴我們,實現這一目標的道路可能不是線性的,因此有可能創造一種波動環境,吸引更多樣化的交易對手,」 侯賽因説。

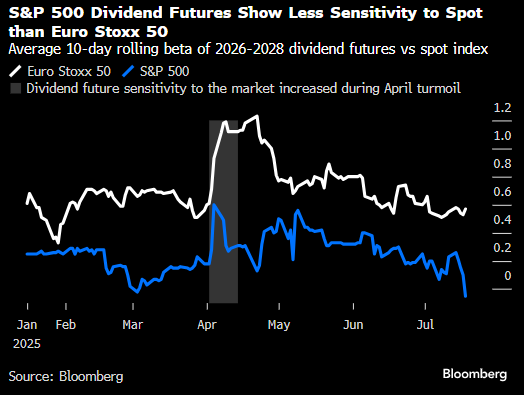

標普 500 指數股息期貨對標普指數現貨的敏感度低於 Euro Stoxx 50 指數股息期貨對其現貨指數的敏感度

2026-2028 年股息期貨與現貨指數的 10 天滾動平均貝塔值

(圖表標題:Euro Stoxx 50 指數、標普 500 指數、股息期貨對市場的敏感度在 4 月動盪期間上升)

(數值範圍:0-1.2,時間範圍:2025 年 1 月 - 7 月)

來源:彭博社

包括基蘭・戴蒙德在內的瑞銀策略師上個月指出,由於美國企業股息的波動相對於歷史實際波動率更大,那些在股息市場被視為更具防禦性的領域擁有更高槓杆敞口的投資者遭受了更大損失。

這導致標普 500 指數股息期權曲線重新定價,4 月后看跌期權的報價顯著上升,押注股息支付將大幅減少。

從基本面來看,歐洲和美國的機會似乎都轉向了 2027 年,2026 年的期貨相對於機構經紀人估算系統(IBES)對這些年份的預測僅提供了較小的上行空間。

與歐洲的對衝基金通過看漲比率和看漲蝶式價差獲得股息上行敞口的方式類似,格里納科夫看好在標普 500 指數股息上採用類似策略。

Euro Stoxx 50 指數與標普 500 指數股息比較

來源:彭博社

歐洲龐大的結構性產品市場也產生了在美國不太明顯的連鎖反應。歐洲的銀行通常會轉向 Euro Stoxx 50 股息市場,為自動贖回型產品(一種在一籃子股票升至特定閾值以上時支付高票息的結構性產品)的發行進行對衝。

格里納科夫表示,該地區的交易商通常 「因結構性產品工具而長期面臨股息風險,因此他們需要賣出整條曲線」。這可能會拖累較長期限的合約。

相關報道:對衝基金在歐洲股息市場的影響力日益增強

儘管 4 月出現了價格波動,但標普 500 指數的股息錯位可能不如 Euro Stoxx 50 指數極端,因為美國的自動贖回型產品發行通常涉及 「最差表現」 籃子,其中股息敏感度在表現最差的部分累積 —— 而標普 500 指數最近很少成為最差表現的部分。

摩根大通策略師在 6 月的一份研究報告中寫道,結構性產品的持倉 「表明,如果市場拋售,自動贖回型產品對衝者的技術性拋售可能對標普 500 指數股息構成適度風險」。

芝加哥商品交易所表示,股息期權的興起意味着期貨曲線比以往任何時候都更準確。該公司股票、外匯和另類產品全球主管蒂姆・麥考特表示,這些工具使投資者 「能夠更精確地管理他們所關注的股息水平」。

麥考特補充説,上市衍生品市場中對衝者和投機者之間的日常博弈,讓投資者更準確地瞭解市場對未來股息支付路徑的共識。

「如果每個人對標普股息的走向都有相同的長期看法,這個市場就不會運轉,」 他説。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?