熱門資訊> 正文

網飛財報超預期但股價跌了5.2%,因 「市場預期過高」

2025-07-19 00:49

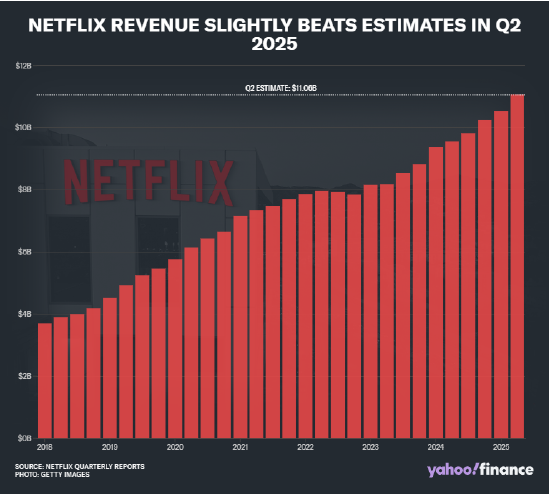

網飛第二季度財報超出預期,且上調了全年營收展望,但這仍未能打動投資者。周五開盤后不久,該股午盤跌5.2%,因業績未能達到報告發布前市場設定的高門檻。

威廉・布萊爾分析師拉爾夫・沙卡阿特 在一份題為《季度表現良好,但難以超越高預期》的報告中寫道:「儘管本季度表現不錯,且業務趨勢強勁的積極基調未變,但該股今年以來已上漲 42%,市場預期本就很高。」

他補充道:「換句話説,在我們看來,整體‘良好’的業績和展望,對於過高的預期而言仍顯不足。」

華爾街部分人士曾警告,網飛過高的估值使其幾乎沒有犯錯空間。該股當前的預期市盈率約為 40 倍,不僅遠高於整體市場水平,甚至超過了許多科技同行。

網飛公佈第二季度營收為 110.8 億美元,同比增長 17.3%,高於公司此前預期的 110.4 億美元;每股收益(EPS)為 7.19 美元,超過網飛預期的 7.03 美元,較去年同期的 4.88 美元有所上漲。

展望未來,網飛對當前季度給出了樂觀指引:預計營收將達 115.3 億美元,超過分析師預期的 112.8 億美元;每股收益預計為 6.87 美元,也高於分析師預期的 6.70 美元。

對於 2025 年全年,網飛目前預計營收在 448 億至 452 億美元之間,高於此前預期的 435 億至 445 億美元。

該公司在財報中表示:「營收預期上調的主要原因是近期美元相對大多數其他貨幣貶值,其余部分則得益於用户增長和廣告銷售推動的持續業務 momentum。」

外匯因素對 earnings 的提振早已在預期之中。今年年初以來,追蹤美元對一籃子主要貨幣匯率的美元指數(DX-Y.NYB)已下跌約 10%。

廣告業務成關鍵

高管們將含廣告套餐視為用户增長的長期驅動力,並在財報電話會議中指出,廣告銷售呈現 「良好勢頭」。公司預計 2025 年廣告收入將大致翻倍,達到約 30 億美元。

今年早些時候,網飛在美國上調了多個套餐的價格,其中含廣告套餐仍為市場上最便宜的套餐之一,每月 7.99 美元。

5 月,網飛宣佈其含廣告套餐的全球月活躍用户已達 9400 萬,較 11 月的 7000 萬有所增長。

網飛聯合首席執行官格雷格・彼得斯在財報電話會議中表示:「與上一季度類似,我們正密切關注整體經濟中的消費者情緒,但目前來看,通過業務直接獲取的指標中尚未發現明顯異常。」

彼得斯稱,用户留存率 「穩定且處於行業領先水平」,近期的提價表現符合預期。他還表示,整體用户參與度保持健康,這增強了網飛對其 monetization 策略的信心。

下半年內容陣容強勁

這一良好勢頭可能會因公司即將推出的內容陣容而進一步增強。

網飛將推出《星期三》《怪奇物語》等熱門劇集的新一季,而上月末上線的《魷魚遊戲》已成為平臺上表現最佳的劇集之一。在主要流媒體平臺中,網飛的用户流失率仍最低,顯示出較高的用户粘性。

此外,直播活動和體育節目 —— 如近期的泰勒 vs 塞拉諾拳擊賽、即將到來的 NFL 聖誕節比賽以及每周的 WWE Raw—— 可能進一步提升用户參與度、吸引廣告收入並促進訂閲增長。關於終極格鬥冠軍賽(UFC)是否會成為下一個登陸網飛的重大體育賽事,市場猜測也在升溫。

總體而言,網飛表示,預計第三和第四季度的內容及營銷支出將增加。不過,公司預計這兩個季度的營業利潤率都將同比增長,且有望實現 30% 的全年高利潤率,較此前指引高出 1 個百分點。

至於併購,在傳統媒體開始整合之際,預計網飛不會進行任何交易。

網飛首席財務官斯賓塞・諾伊曼在電話會議中表示:「從歷史上看,我們更傾向於自主建設而非收購,且我們認為,在不根本改變這一策略的情況下,仍有巨大的增長空間。我們過去已明確表示,對收購傳統媒體網絡沒有興趣。」

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?