熱門資訊> 正文

穩定幣成5月底以來最強題材,牌照申請日臨近行情將如何演繹?

2025-07-18 18:49

自2025年5月底以來,穩定幣概念可以説是A股及港股市場中規模最大、持續性最強且資金參與程度最高的主線題材。這一主線不僅貫穿了政策落地、牌照爭奪、跨境支付場景拓展等多個環節,並與RWA(現實世界資產代幣化)、RDA、金融科技等方向形成共振,從而帶動了一大批概念股的大幅上漲。

港股市場中的行情則更為火爆,如連連數字 $02598.HK 曾3個交易日漲125%,國泰君安國際 $01788.HK 3個交易日漲近200%,金湧投資 $01328.HK 更是單日暴漲533%。此外,6月5日在美股上市的CIRCLE於12個交易內漲幅最高達864.52%。

但隨着《穩定幣條例草案》8月1日生效日期的逐漸臨近,一個疑問也隨之出現在投資者心頭,即后續穩定幣概念股的行情將會如何演繹?通過梳理港股市場中穩定幣概念近兩個月以來的表現,或可會投資者帶來一些啟示。

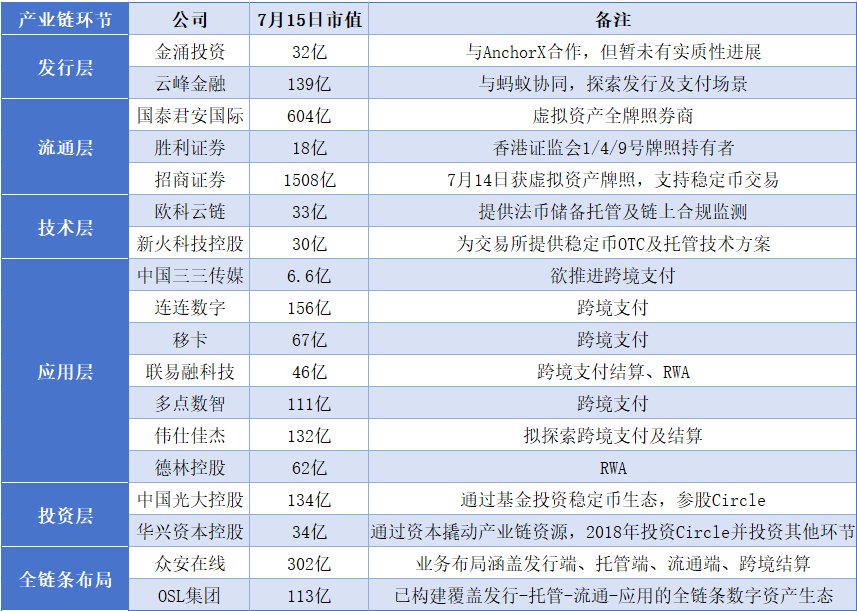

18家企業覆蓋產業鏈的各個環節,其中兩家實現全鏈條佈局

穩定幣產業鏈可以分為上游、中游和下游三個主要部分。其中,上游主要包括發行方、儲備資產管理者和區塊鏈基礎設施;中游主要是流通環節,涉及交易所和做市商;下游則是包括跨境支付、RWA等在內的各種應用場景。

本文所統計的港股18家穩定幣概念股,已覆蓋了產業鏈上的各個環節,其中應用層的企業數量最多,高達7家,包括了聯易融科技、連連數字、移卡、多點數智等,該等企業主要聚焦於應用層的跨境支付/結算、RWA兩個領域。其他環節的企業均在2-3家。

而投資層指的是企業通過資本投資了產業鏈企業,例如中國光大、華興資本控股均投資了Circle,可享受Circle估值增長紅利。此外華興資本控股還在交易平臺、RWA技術方等環節亦有相應投資佈局,通過資本撬動產業資源。

值得注意的是,乘着穩定幣行業的政策東風,各企業已開始加碼佈局穩定幣行業,且朝着產業鏈上的其他環節延伸,未來覆蓋多個環節的企業有望不斷增多。不過,目前已有兩家企業實現了全鏈條佈局,眾安在線、OSL集團已在發行端、託管端、流通端、跨境結算、RWA等環節實現了全覆蓋,且二者均有各自的核心優勢。

眾安在線通過持股圓幣科技8.7%的股份可參與穩定幣發行端的決策,其在託管端擁有香港首家穩定幣儲備服務銀行,提供法幣賬户隔離、資金監管。在流通端用户可通過眾安銀行App直接交易穩定幣,且其應用端的跨境結算接入了渣打銀行全球網絡,支持52個「一帶一路」國家穩定幣跨境支付,公司未來亦佈局推動健康數據的RWA。

而OSL集團發行端參與香港首批穩定幣沙盒測試,託管層持牌託管代幣化債券以及香港ETF,流通層有自主交易平臺以及OSL Pay跨境結算,應用層已在房地產、債券端實現RWA代幣化拓展,其完成了香港首單商業地產股權鏈上分割,並通過代幣化債券清算與渣打服務 「一帶一路」基建融資,年清算總量達4000億。從業務佈局的全面程度以及落實情況來看,眾安在線、OSL集團明顯領先於其他企業。

多個標的或存炒作可能

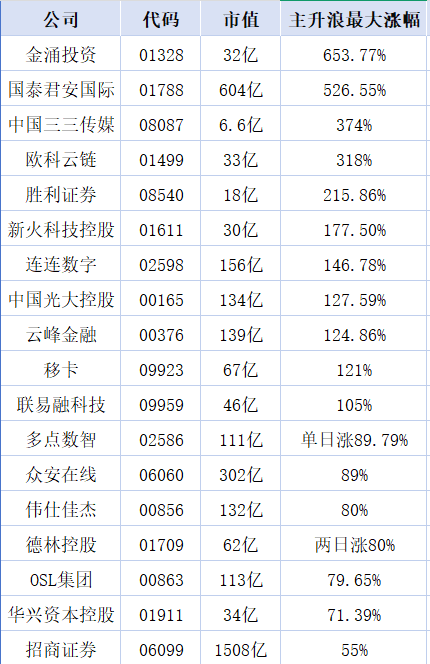

但從股價表現來看,近期漲幅最猛的企業並非全鏈條佈局企業。從數據來看,在被統計的18家標的中,主升浪最大漲幅(近期開始放量大漲以來的股價最大上漲幅度)超200%的共有5家,分別是金湧投資、國泰君安國際、中國三三傳媒、歐科雲鏈以及勝利證券,其中金湧投資與國泰君安國際的漲幅最為亮眼,分別為653.77%、526.55%。此外,主升浪最大漲幅在100%-200%的企業共有6家,而剩余7家企業的漲幅低於100%。

值得注意的是,並非漲幅大便説明該標的的邏輯正宗,因為有小盤股存在炒作可能,還需結合公司業務進展以及成交量來綜合判斷標的「含金量」。而金湧投資、中國三三傳媒、偉仕佳傑、德林控股等便存在炒作可能,因為從上述公司的業務推進程度來看,尚處規劃階段,公司只是對外宣佈未來在穩定幣方面的佈局或是計劃申請穩定幣牌照便帶動了股價的持續大漲。

例如金湧投資表示將於AnchorX合作發行離岸人民幣穩定幣AxCNH,並探索跨境支付,但AnchorX持有的是哈薩克斯坦頒發的牌照,且雙方合作目前仍處於戰略合作框架備忘錄(MOU)簽署的早期階段,業務未來發展仍充滿不確定性。而金湧投資653.77%的漲幅對應的成交額僅有2.13億,這預示着其或存在炒作可能。

中國三三傳媒在宣佈欲申請穩定幣牌照后帶動股價大漲,但其股價累計大漲374%所對應的成交額竟不足1700萬港元。偉仕佳傑則是計劃探索穩定幣支付及結算、德林控股則是宣佈將對5億港元資產RWA代幣化並升級公司的證券牌照從而帶動了雙方股價的上漲。

而國泰君安國際的暴漲則是掀起了券商價值重估的浪潮。6月24日國泰君安獲香港證監會批准,升級證券牌照為全方位虛擬資產服務牌照,成為首家覆蓋虛擬資產交易、諮詢、發行及分銷全鏈條的中資券商,這令其股價單日暴漲近200%,從而開啟了券商價值重估的序幕,A股及港股中的多個券商股均大幅上漲。

值得注意的是,國泰君安大漲的背后固然有牌照獲批的因素,但公司業績的大幅增長亦或是關鍵推手。數據顯示,2025年上半年,國泰君安國際的淨利潤預計為5.15億–5.95億港元預增161%-202%。在國泰君安國際持續大漲后,也帶動了擁有香港首家全牌照虛擬資產券商勝利證券的大漲。

此外,連連數字、移卡、聯易融科技、多點數智等應用端個股得益於自身在跨境支付或RWA領域的佈局並與穩定幣沙盒企業、以及螞蟻有業務合作而被市場挖掘,均錄得了不錯的漲幅。中國光大控股、華興資本控股的上漲則是因為Circle於美股上市后持續暴漲,二者作為持股Circle的企業,股價亦隨之上漲。

短期聚焦穩定幣牌照發放,中長期側重強競爭壁壘企業

在經過近兩個月的普漲行情后,穩定幣概念股已積累了一定的漲幅,這其中雖有部分標的存在炒作,但從板塊的層面來看,這是行業政策利好下相關標的的估值修復行情,但后續穩定幣板塊的行情大概率會進入到分化階段,而在這個時期內,最關鍵的便是聚焦於核心標的,避免無實質性進展或僅僅是概念沾邊的標的。

就短期而言,應重點關注香港首批穩定幣牌照的發放,這或會是核心標的行情再啟的關鍵性節點。在香港《穩定幣條例》於8月1日生效之后,金管局便會開始接受穩定幣牌照申請,預計在年內發放首批牌照,但值得注意的是,首批牌照數量預計控制在個位數,市場預計3-4個。

數據顯示,目前已有50至60家企業已明確表達申請意向或進入準備階段,其中約半數為支付機構,另一半為知名互聯網企業,且40余家機構已提交初步申請材料或通過律所進行合規諮詢。

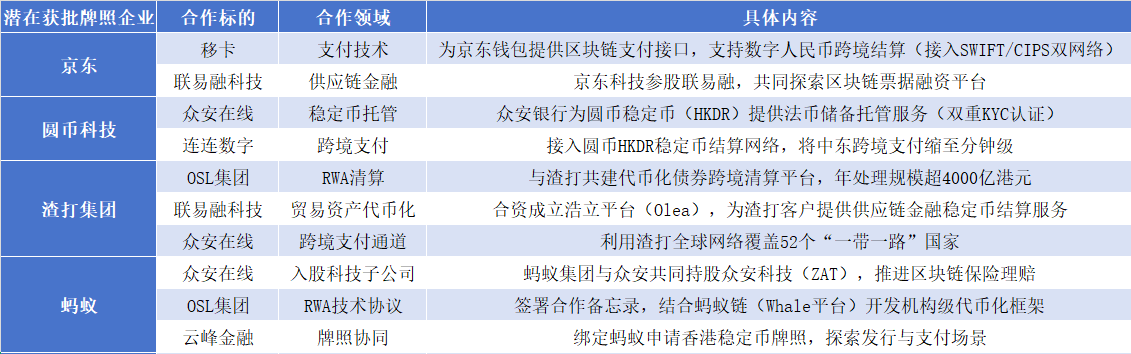

在如此「僧多粥少」的情況下,押注獲批牌照具有較高概率的企業或是資金的最佳選擇,而沙盒企業(京東、圓幣科技、渣打聯合體)、持牌券商(如國泰君安國際)及螞蟻獲批概率最高。

邏輯在於,上述企業一旦獲批牌照,那麼與其在穩定幣業務方面有重大業務合作的企業未來發展的確定性將進一步加強,有望憑藉牌照的先發優勢迅速擴大市場規模,從而奠定領先優勢,因此短期內可重點關注與京東、圓幣科技、渣打及螞蟻有合作的企業,特別是眾安在線、OSL集團、聯易融科技這三家,合作的潛在獲批牌照企業有2-3家,確定性更強。

若從長期維度來看,穩定幣產業僅是處於起步階段,市場空間廣闊,成長潛力巨大。截至2025年7月,全球穩定幣市值已突破2500億美元,花旗銀行預計,在樂觀情形下,2030年市場規模將達3.7萬億美元,年複合增長率高達35%。

且RWA作為穩定幣賦能的關鍵場景是一個萬億級別的藍海市場。目前鏈上RWA資產(不含穩定幣)超230億美元,年增速達380%,波士頓諮詢集團預計全球RWA市場規模在2030年將突破16萬億美元。同時,以穩定幣為載體的跨境支付將重構全球結算網絡,例如義烏超3000家商户月流水破10億美元(USDT為主),至2030年時穩定幣跨境支付有望實現年節省成本100億美元。

此外,穩定幣不止應用於RWA及跨境支付領域,目前穩定幣已催化多個新興行業與生態發展,其影響已延伸至企業金融、DeFi(去中心化金融)、數字金融基礎設施、薪資支付等個領域。

面對如此大的產業機遇,產業鏈中的企業都有望分一杯羹,但最終能為投資者帶來超額收益的企業,大概率是目前業務進度最為領先且已建立了強競爭壁壘的企業,例如已實現全產業鏈佈局的OSL集團和眾安在線,值得投資者重點關注。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?