熱門資訊> 正文

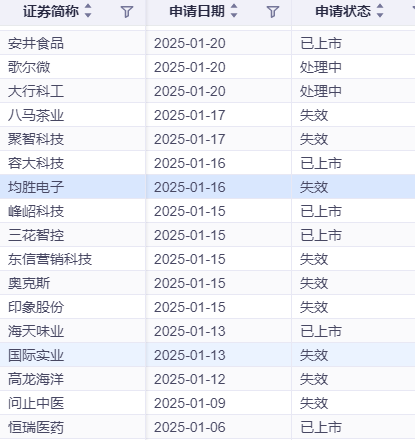

均勝電子港股上市招股書失效,同爲今年1月遞表的恆瑞醫藥、海天味業、三花智控、安井食品、峰岹科技已上市

2025-07-17 12:15

登錄新浪財經APP 搜索【信披】查看更多考評等級

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

7月16日,據港交所網站信息顯示,均勝電子於1月16日所遞交的港股招股書滿6個月,於7月16日失效,遞表時中金公司和瑞銀集團為聯席保薦人。回顧2025年1月16日,均勝電子向港交所主板提交上市申請,計劃通過在香港上市,進一步推動其全球化戰略,提升國際影響力。

值得注意的是,同爲2025年1月首次遞表的A股公司赴港上市名單中,恆瑞醫藥已經於5月23日上市,海天味業已於6月19日上市,三花智控已經於6月23日上市,安井食品已經於7月4日上市,峰岹科技已於7月9日上市。

經營層面:業務整合難題與市場競爭壓力

作為汽車電子與汽車安全領域的龍頭企業,均勝電子在過去的發展中,通過一系列併購活動迅速擴張業務版圖。從2012年借殼上市以來,公司累計發起11起跨國併購,總交易金額超過300億元,先后收購了德國PREH、德國QUIN、美國KSS以及日本高田資產等。頻繁的併購雖然帶來了規模的快速增長,但也引發了一系列業務整合難題。

不同地區、不同企業文化和業務模式的融合並非易事。例如,在整合日本高田資產時,均勝電子需要協調不同的管理體系、技術標準和市場渠道。這不僅需要大量的時間和資源投入,還可能在整合過程中導致內部矛盾和效率低下。從財務數據上看,公司2024年營收規模達到558.6億元,與2023年的557億元基本持平,但仍未恢復至2019年617億元的歷史峰值,這在一定程度上反映了業務整合尚未完全達到預期效果。

在市場競爭方面,均勝電子面臨着來自全球的激烈競爭。在汽車安全業務領域,全球市場集中度高,奧托立夫、採埃孚等國際巨頭佔據了超過70%的市場份額。均勝電子的產品同質化現象較為嚴重,導致毛利率持續承壓。2024年,其汽車安全業務毛利率約為14.8%,雖有提升但仍與行業龍頭存在差距。與此同時,隨着汽車行業向智能化、電動化轉型,均勝電子在智能座艙等新業務領域也面臨着眾多競爭對手。不僅有傳統汽車零部件企業的轉型競爭,還有科技企業跨界進入帶來的新挑戰。許多汽車整車廠商開始自研智能座艙,部分企業則與第三方合作開發,這使得均勝電子在保持產品競爭力上面臨巨大壓力。

財務層面:高負債與盈利質量隱憂

截至2024年末,均勝電子負債總額攀升至新的高度,資本負債率達到69.07%,較2023年進一步增加,遠超行業平均水平(約55%)。其有息負債總額高達240億元,其中短期借款、一年內到期的非流動負債以及長期借款等各項有息債務負擔沉重。而賬面貨幣資金及等價物雖有一定規模,但相較於龐大的債務規模,仍顯捉襟見肘,償債壓力巨大。這一失衡的負債結構導致公司財務成本持續高企,2024年利息支出在利潤中所佔比重依然處於高位,顯著擠壓了利潤空間。

從盈利質量來看,均勝電子雖在2024年實現歸母淨利潤約9.6億元,但扣除非經常性損益后的歸母淨利潤約12.8億元,較去年同期增長28%,增長主要源於降本增效措施及訂單充足。不過,公司經營性現金流淨額與淨利潤的關係仍值得關注。儘管2024年經營性淨現金流增長至約46億元,情況有所改善,但過往連續多年經營性現金流淨額低於淨利潤的情況,仍揭示了其盈利質量存在潛在風險。在整體營收結構中,汽車安全業務佔比超過60%,且高度依賴海外市場。然而,該領域正面臨歐美「供應鏈去風險化」政策的直接衝擊,2024年上半年北美訂單同比下降19.3%,對其財務狀況產生了不利影響。

高管團隊層面:違規事件影響公司治理形象

2024年,均勝電子包括董事長王劍峰在內的3名董監高因公司違規使用募資的問題被上交所通報批評。均勝電子存在違規將募集資金劃轉至一般户、未按規定用途使用募集資金、以自有資金代墊募投項目合作方應支付的募集資金等情形。公司未履行內部審議程序,也未及時進行信息披露,直到2024年3月28日才披露相關情況。

這一違規事件不僅反映了公司在資金管理上的漏洞,也對高管團隊的公司治理能力提出了質疑。對於一家尋求在香港上市的企業來説,良好的公司治理形象至關重要。香港資本市場對上市公司的合規性和公司治理要求較高,均勝電子的這一違規事件可能會影響香港投資者對公司的信心,增加上市審覈的難度和不確定性。

均勝電子赴港上市雖然是其全球化戰略佈局的重要一步,但在公司經營、財務狀況和高管團隊等多個層面面臨着嚴峻挑戰。只有有效解決這些問題,均勝電子才能在香港資本市場成功立足,實現可持續發展。

聲明:本文由AI大模型生成。市場有風險,投資需謹慎

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意