熱門資訊> 正文

鎂佳股份港股IPO:採購、生產及交付環節均依賴第三方 「背靠背」付款安排可能存在法律風險?

2025-07-17 09:56

出品:新浪財經上市公司研究院

作者:君

日前,鎂佳股份向聯交所遞交上市申請,由中金公司、花旗環球金融、德意志證券擔任聯席保薦人兼整體協調人。

本次募集資金淨額擬用於:進一步加強公司的研發能力;通過在域控解決方案中集成更多功能來擴展公司的「智能座艙+X」產品組合;拓展覆蓋國內外市場的銷售及市場推廣網絡;提升營運資金及其他一般企業用途。

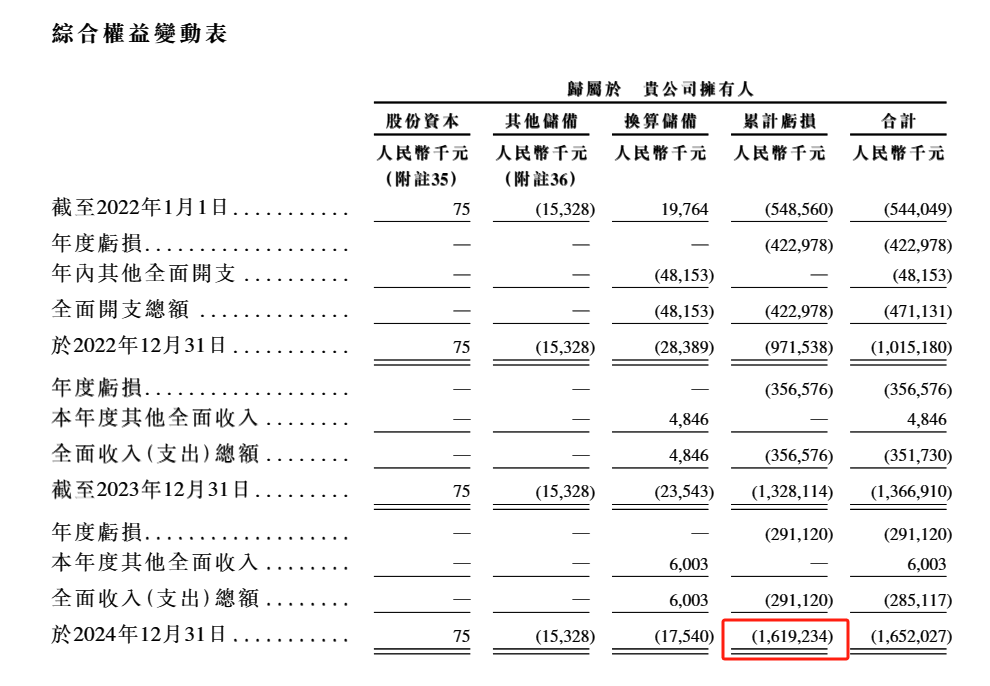

2022至2024年,鎂佳股份營業收入由3.88億元增長至14.20億元,CAGR高達91.3%,但2024年的業績出現下滑,全年營收同比減少6.15%,業績增長的可持續性存疑。同時,自成立以來一直深陷虧損泥潭,2022至2024年分別淨虧損4.23億元、3.57億元和2.91億元,報告期內合計虧損10.71億元,成立至今更是累計虧損超過16億元。

此外,鎂佳股份處於持續「失血」狀態,報告期內經營現金淨流出額合計13.93億元,流動性風險凸顯。截至2024年底,公司賬上現金及現金等價物僅剩1.87億元,已無法覆蓋高達3.3億元的銀行借款,有息短債償還壓力較大。

從業務模式上來看,鎂佳股份的採購、生產及交付環節高度仰賴第三方,雖然每年的研發費用率不低,但是研發主要集中在AI算法與軟件架構方面,缺乏硬件方面的研發。與德賽西威、華為等同行相比,鎂佳股份尚未能建立開發者生態,其純軟件方案在生態巨頭們的降維打擊下,技術護城河正被快速侵蝕。同時,主機廠想要儘可能將核心技術掌握在自己手上,正在大力推動自研座艙芯片、智駕系統,這將持續擠壓鎂佳股份的生存空間。

業績已出現下滑跡象 生產高度依賴代工

鎂佳股份於2018年註冊成立,是一家創新驅動的領先汽車科技公司,專注於研發並交付以人工智能(AI)為核心的集成式域控解決方案,助力主機廠打造下一代軟件定義汽車。2024年,中國約每十輛搭載智能座艙域控系統的新車中,就有一輛使用鎂佳股份的解決方案。

公開資料顯示,集成式域控解決方案是一種以智能座艙域控制器為核心的整車控制架構,旨在通過統一智能化平臺協調管理ADAS、車聯網及車身控制等多項車載子系統。不同於傳統智能座艙系統各自為政、主要專注於資訊娛樂或導航功能,該集成式域控解決方案採用可擴展的平臺化架構,打破了傳統的域界限,將智能座艙功能與ADAS功能、車聯網和車身控制功能無縫融合。

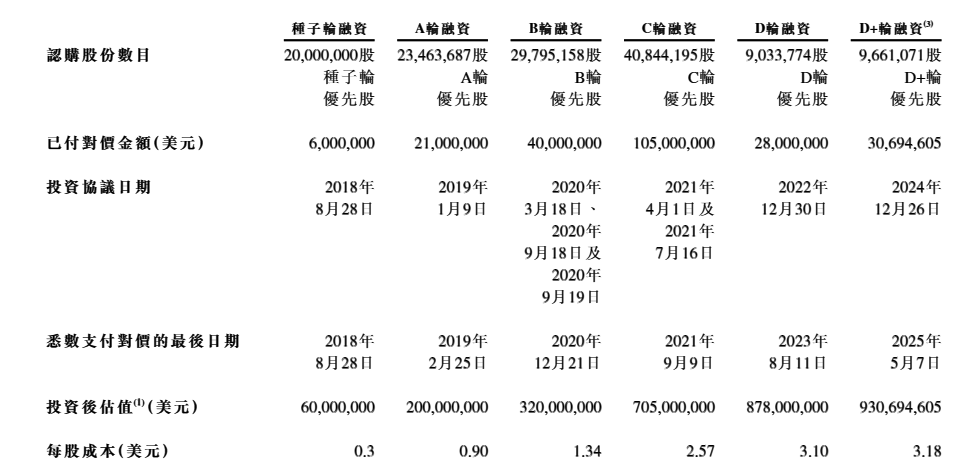

2018年8月至2024年12月,鎂佳股份進行了種子輪、A輪、B輪、C輪、D輪及D+輪融資,融資金額合共2.31億美元(約合人民幣16.5億元)。截至D+輪融資,鎂佳股份投后估值達9.31億美元(約合人民幣67億元)。

截至招股書披露日,鎂佳股份創始人莊莉莊通過其家族信託及控制實體可控制行使佔公司已行股份約44.85%的投票權。莊莉、AIZL HoldingsLimited及MJXY Holdings共同構成公司的控股股東。

目前,鎂佳股份董事會由七名董事組成,包括三名執行董事莊莉、陶憶陽、李思維,一名非執行董事崔婧及三名獨立非執行董事施康平、張晨、周禮棟。創始人莊莉為執行董事、董事長兼首席執行官,負責監督集團的整體戰略、業務發展及營運。陶憶陽於2025年4月獲委任為首席財務官,並於2025年6月獲委任為執行董事,負責監督集團的財務、投資者關係及戰略事務。李思維自2019年5月起擔任公司的首席技術官,並負責監督集團的技術發展,於2025年6月獲委任為執行董事。

業績層面,2022至2024年(下稱「報告期」),得益於客户採用率的提高、規模經濟的擴大以及研發效率的提高,鎂佳股份營業收入由3.88億元增長至14.20億元,CAGR為91.3%,毛利率由2022年的19.0%上升至2024年的21.8%。

不過,2024年鎂佳股份的業績出現下滑跡象,全年營收同比減少6.15%,業績增長的可持續性存疑。同時,公司自成立以來一直深陷虧損泥潭,2022至2024年分別淨虧損4.23億元、3.57億元和2.91億元,報告期內合計虧損10.71億元,成立至今更是累計虧損超過16億元。

此外,鎂佳股份處於持續「失血」狀態,報告期內經營現金淨流出額合計13.93億元,流動性風險凸顯。截至2024年底,公司賬上現金及現金等價物僅剩1.87億元,已無法覆蓋高達3.3億元的銀行借款,有息短債償還壓力較大。

而公司的持續失血與現存的幾大病灶脫不了干係。

據招股書披露,鎂佳股份主要採用代工模式運營,不僅吞噬公司利潤,還讓公司陷入輕資產陷阱。鎂佳股份採取的是「自採芯片+外包生產」的模式,2024年公司從前五大供應商處採購的佔比達到了77.2%,芯片等關鍵部件更是仰賴最大的單一供應商,且受制於深圳華強、中電港等分銷商,這就導致在成本管控環節公司實力薄弱。

2023年公司就曾因為芯片漲價,毛利率跌至12.1%,2024年雖有所回升,但還是遠低於像中科創達這樣的擁有自建工廠的企業。據媒體報道,2022年公司還出現了因為單一供應商斷供導致交付延迟的惡性事件。

再者,爲了能快速上量,降低展業難度,鎂佳股份並未直接對接到主機廠,而是通過德賽西威、埃泰克等企業間接服務主機廠,因而公司整體的議價權被擠壓。截至2024年,公司貿易應收款項及應付票據合計達到了8.99億元,同比大幅增長23.8%,貿易應收款項周轉天數也達到了169.5天,天數同比增加了70%,報告期內,整體的回款情況正在惡化。

主機廠自研也給鎂佳股份帶來了不小的衝擊。據招股書披露,公司解決方案的主要客户為奇瑞、長安、東風、長安馬自達、日產和福特。其中奇瑞合計持有埃泰克41.12%的股權,正在大力推動自研座艙芯片;長安與華為簽署《全面升級戰略合作協議》,在鴻蒙座艙、乾崑智駕系統等方面進行深度合作;吉利則是自研7nm艙駕芯片,自主佈局高端硬件。主機廠想要儘可能將核心技術掌握在自己手上,這必將持續擠壓鎂佳股份的生存空間。

「背靠背」付款安排是否存在法律風險?

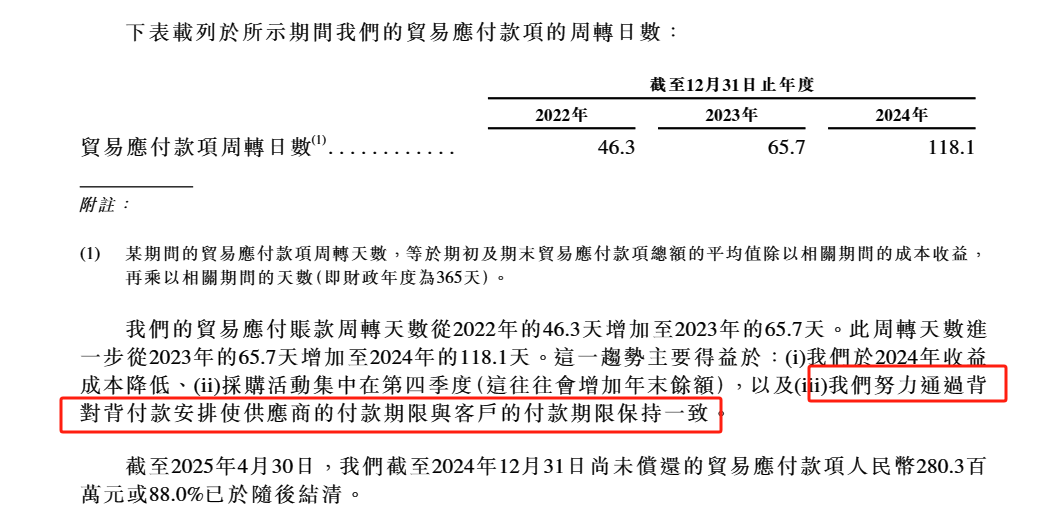

除大舉借債外,鎂佳股份或存在「拖欠」供應商賬款的情形。據招股書披露,公司的貿易應付款項為不計息,且大多數的信用期為30至120日。報告期內,公司九成以上貿易應付款項的賬齡在90日內。截至2024年末,賬齡超90日的貿易應付款項2384萬元,同比增長14.46%,佔貿易應付款項總額比例由5.21%上升至7.48%。

不過,2024年,鎂佳股份的貿易應付賬款周轉天數由上年的65.7天大幅拉長至118.1天。公司解釋稱,主要系努力通過背對背付款安排使供應商的付款期限與客户的付款期限保持一致,從而減少應付款項與應收款項的時間錯配。

需要強調的是,背對背付款安排其本質是在工程施工、採購貨物或者服務過程中,採購方轉嫁支付風險的一種方式。從法律層面來看,此類條款或涉嫌違法違規。

最高法於2024年8月27日公佈並施行《關於大型企業與中小企業約定以第三方支付款項為付款前提條款效力問題的批覆》。《批覆》指出,「背靠背」條款內容違反《保障中小企業款項支付條例》第六條、第八條的規定,人民法院應當根據民法典第一百五十三條第一款的規定,認定該約定條款無效。

《保障中小企業款項支付條例》於2024年10月18日修訂通過,自2025年6月1日起施行。《條例》第九條指出,「大型企業從中小企業採購貨物、工程、服務,應當自貨物、工程、服務交付之日起60日內支付款項;合同另有約定的,從其約定,但應當按照行業規範、交易習慣合理約定付款期限並及時支付款項,不得約定以收到第三方付款作為向中小企業支付款項的條件或者按照第三方付款進度比例支付中小企業款項。」

根據《國民經濟行業分類》(GB/T 4754-2017),鎂佳股份所處行業為「汽車製造業」(C36)中的「汽車零部件及配件製造」(C3670)。根據《統計上大中小微型企業劃分辦法(2017)》,製造業大型企業的劃分標準為「從業人員≥1000人 營業收入≥4億元」,且「大型、中型和小型企業須同時滿足所列指標的下限,否則下劃一檔」。截至2024年,鎂佳股份的營業收入為14.20億元,從業人員為782人,屬於「中型企業」。

但隨着鎂佳股份業務持續擴張,從業人員若增至1000人以上,將成為「大型企業」。彼時其背對背付款安排,或違反《批覆》及《條例》相關規定,存在法律風險。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?