熱門資訊> 正文

TACO熱度居高不下,「厄運循環」或悄然來臨!

2025-07-16 13:49

自4月初以來,股市的驚人反彈在很大程度上反映出投資者的押注:美國總統特朗普不會兑現其關税威脅。

但路透社知名財經記者及分析師Jamie McGeever警告,市場的這種韌性可能反而會鼓勵特朗普推進關税,這對股市而言可能是壞消息。

投資者似乎認為,4月2日的「對等關税」在很大程度上是迫使各國回到談判桌的策略,華盛頓最終實施的關税將遠低於其所宣稱的水平。關税可能會比特朗普第二任期開始時高得多,但仍會好於市場最初定價中的最壞情景。

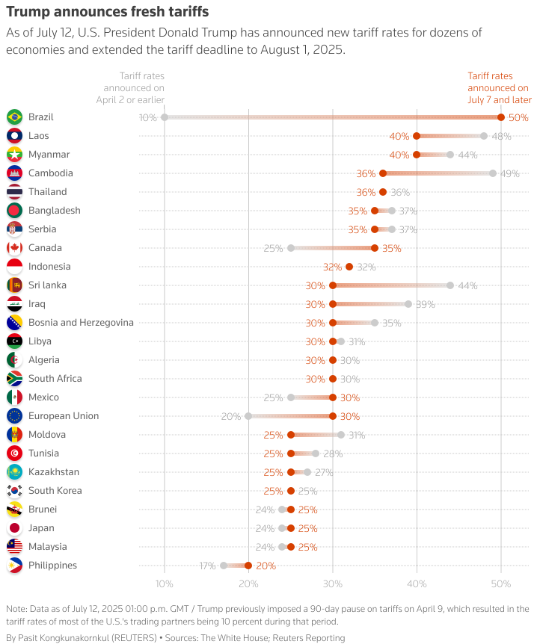

周一的股市走勢就是例證。特朗普上周六威脅對美國兩大貿易伙伴——歐盟和墨西哥的進口商品加徵30%關税,但全球市場幾乎不為所動。歐洲和墨西哥股市僅小幅下跌,但美股收漲,納指創下新高。

此前幾天,特朗普還威脅對巴西進口商品加徵50%關税,對《美墨加協定》(USMCA)未涵蓋的加拿大商品加徵35%關税。巴西股市下跌5%,但加拿大股市卻創下新高。

McGeever指出,現在的問題是,「自滿」與「TACO交易」(即押注「特朗普總會退縮」)之間的界限是否已變得模糊。

美股反彈力度驚人、估值高企

美股4月7日以來的反彈規模確實令人瞠目。正如Creative Planning首席市場策略師查理·比萊洛(Charlie Bilello)近期在X平臺上指出的,標普500指數從4月熊市低點到創下歷史新高,用時不到三個月。這是過去75年來第二快的熊市復甦,僅慢於1982年(用時不到兩個月)。

以12個月預期收益計算,標普500指數目前接近多年來最高水平,遠高於長期均值。推動此次反彈的科技板塊,其估值在過去25年中也屬罕見高位。

這並非意味着股市不會進一步上漲。有人可能會説,若人工智能真能帶來承諾中的顛覆性生產力提升,當前估值是合理的。

但無論如何,4月以來的反彈顯然源於一種信念:最終關税水平將遠低於「解放日」宣佈的水平。

若美國對多數國家面臨的關税税率最終像英國一樣在10%左右,整體税率穩定在15%,那麼股市定價可能相當合理。但如果不是這樣,增長預期可能不得不大幅下調。

「我們維持超配美國股票,但不排除短期市場出現更劇烈波動。關税成本承擔方的不確定性意味着收益分化加劇,也帶來更多獲取阿爾法收益(超額收益)的機會,」貝萊德投資研究所分析師周一寫道。

潛在的「厄運循環」

McGeever擔憂的是市場對特朗普關税政策的反應可能形成一種厄運循環:即面對加劇的貿易不確定性,華爾街的韌性與強勢反而會鼓勵特朗普加倍推進關税。

不過,多數分析師仍認為理性會佔上風。巴克萊(Barclays)稱,特朗普對股市、債市波動(進而對美國經濟痛苦)的容忍度似乎「有限」。

但巴克萊警告,若市場過於自滿,而特朗普真的將歐盟商品關税提高至30%,歐盟的潛在報復可能引發類似「解放日」后的拋售潮,導致歐洲股市下跌兩位數。

另一種可能是,在關税問題上,投資者過於聚焦中國,以至於其他因素難以撼動市場——但這可能是目光短淺的。

美國去年從歐盟進口了6057億美元商品,佔總進口的18.6%,是所有單一地區中最高的。美國人口普查局數據顯示,去年美歐雙邊貿易額高達9750億美元。美國對歐盟的商品逆差為2359億美元,仍是美國第二大貿易逆差。

若特朗普在與歐洲的對峙中不退縮,該退縮的可能就是華爾街了。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?