熱門資訊> 正文

華爾街今年最常做的一件事:撕報告!

2025-07-16 12:38

財聯社7月16日訊(編輯 瀟湘)儘管華爾街機構調整股價預測的做法,在往年也並不算少見,但或許從來不曾像今年這樣淪為「家常便飯」……

以常被業內調侃的高盛為例。就在今年年初美國總統特朗普等待其人生的第二次總統就職典禮時,高盛集團首席美國股票策略師David J. Kostin,曾對股市前景有着清晰的看法:又一年穩健的上漲!

他當時預測,到2025年年底,標普500指數將上漲11%至6500點。

但沒過多久,Kostin就對他最初的預測動搖了。

自特朗普上臺后,市場先是經歷了DeepSeek的橫空出世,一度令業內懷疑AI泡沫即將被戳破。隨后,特朗普則當仁不讓地成為「主角」:在4月宣佈實施90年來最嚴厲的關税措施后,隨着業內衰退警告響起,標普500指數一度滑向熊市。一周后,特朗普又改弦易轍——「TACO交易」釋放出了1980年代以來最迅捷的美股V型反轉。

根據統計,隨着這些事件的展開和美股的來回轉向,Kostin在短短四個月的時間內先后被迫四次調整了年底目標位預測。而據業內整理的數據,過去十年間,他平均每年也不過就修正預測兩次。

注:黑線為Kostin對2025年標普500的目標值,黃線為標普500實際走勢

「撕報告」已成華爾街日常?

Kostin所經歷的這些並不是一個極端的「個例」——在特朗普政府反覆無常的政策影響下,許多華爾街策略師們眼下的日常工作,便是來回「撕報告」……

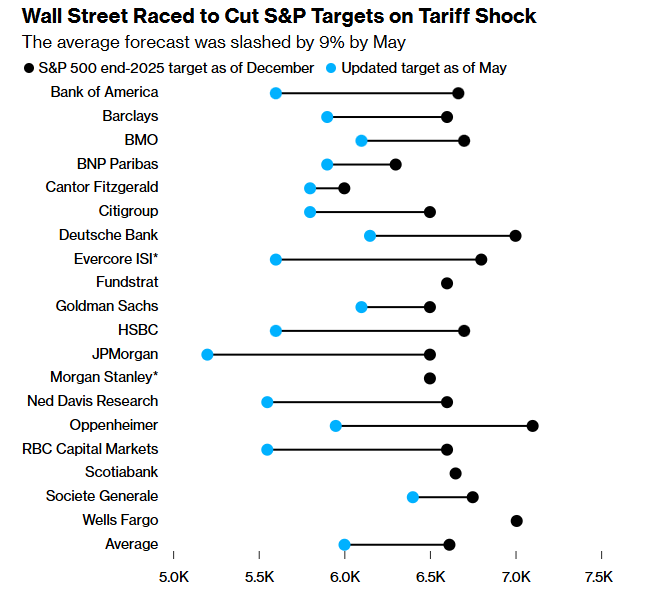

去年12月,業內媒體追蹤的19位策略師平均預測,今年標普500指數將上漲13%至6614點。其中,奧本海默公司的John Stoltzfus甚至預言該基準指數將大漲21%,這也是當時華爾街的最高預測。就連最悲觀的預測人士、Cantor Fitzgerald的Eric Johnston也預計股指能有2%的漲幅。

但到今年5月時,這些預測羣體平均下調了他們的目標位多達9個百分點——比2020年疫情爆發之初的「變臉」速度還要快。到6月伊始,許多人又轉回了看漲立場。

(黑點:華爾街機構去年底設定的目標位;藍點:5月時設定的目標位)

截至本周二,標普500指數收於6243.76點,使年內以來的漲幅達到了約6%。

據悉,Kostin目前預計該基準指數將在年底收於6600點。不過,鑑於特朗普的貿易政策遠未穩固,這位高盛策略師仍很可能還需要隨時採取再次修改預測的行動。

「不斷變化的關税環境,給我們的盈利預測帶來了很大的不確定性,」Kostin在近期給客户的報告中寫道。「然而,我們預計關税的消化將是一個漸進的過程,在大盤股公司中,在關税税率上調之前,其庫存似乎提供了某種緩衝。」

「罪魁禍首」特朗普?

顯然,導致華爾街機構年內頻繁「撕報告」的一個「罪魁禍首」:便是任內政策時常顛來倒去的美國總統特朗普。

在特朗普2.0時代,不少策略師們不得不修改他們構建預測模型的方式。貝萊德公司的團隊就曾短暫將其「戰術性」投資期從6-12月縮短至3個月,理由是較短的時間框架能更好地反映美國股市面臨的壓力。

花旗集團歐洲及全球股票策略主管Beata Manthey也調整了預測方法,新增了戰爭和貿易政策對股票影響的衡量指標——經歷4月市場劇烈波動后,他們現在納入了「地緣政治風險溢價」,其中包括政策波動以及與衝突相關的波動性。

Manthey的模型現在顯示,市場在反彈至紀錄高位后,對潛在的貿易衝擊過於樂觀。Manthey指出,隨着華爾街預測普遍轉為看漲,這令人擔憂。花旗美國策略團隊在6月將標普500指數目標上調至6300點,此前因特朗普的關税衝擊而曾在4月將其下調了11%。

當然,一些業內人士眼下也在自我反省:他們對於特朗普政策的判斷,是否經常太「浮於表面」?

前花旗策略師、行業資深人士Robert Buckland表示,華爾街預測者本應在預測中表現出更多堅定性。他們的錯誤在於將特朗普關於關税水平的表態太過當真。

「大多數策略師年初時認為‘要認真對待特朗普,但不要字面理解’,但他們並沒有堅持自己的立場——反而經常只通過字面理解了特朗普的表態。這就是他們陷入困境的原因,」Buckland表示。

「我會選擇暫時保持沉默,」Buckland稱,「當你遇到像這樣的大變動時,根據我的經驗,搶先行動沒有優勢。出錯本身不是關鍵,關鍵在於出錯后如何應對。」

而即便機構們的預測時常被打臉,但Ned Davis Research美國股市首席策略師Ed Clissold依然認為這是一個不可或缺的過程。

他指出,「艾森豪威爾總統曾説過,‘在準備作戰時,我總是發現計劃是無用的,但擬定計劃的過程依然必不可少,’在對待我們的預測時,我們持有類似的態度——預測是有用的思維過程,但我們也認識到在預測期內它們需要不斷調整。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?