熱門資訊> 正文

讀懂IPO|硅烷交聯劑龍頭業績失速,錦華新材募投計劃頻遭北交所問詢

2025-07-15 21:57

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

自2024年第四季度以來,業績已連續兩個季度下滑,浙江錦華新材料股份有限公司(下稱「錦華新材」)能否順利登陸北交所?

7月4日,經過三輪問詢后,錦華新材順利過會。招股書顯示,錦華新材主營酮肟系列精細化學品,終端產品主要應用於建築建材、能源電力、電子以及新能源汽車等領域。此次IPO,錦華新材擬募資5.93億元,主要用於新建硅烷偶聯劑及功能性硅烷中間體產能。

招股書顯示,2022—2024年(報告期),錦華新材的營收和淨利潤持續增長。不過,該公司表示,由於下游景氣度低迷,加上市場競爭加劇,今年第一季度,其營收和淨利潤已雙雙下滑,預計今年上半年業績下滑趨勢仍將持續。

需注意的是,智研諮詢的報告顯示,錦華新材主營產品及募投項目新產品所屬國內市場空間不到60億元,或存在產能過剩的問題。

此次IPO,關於錦華新材募資擴產的合理性和必要性,北交所進行了三輪問詢。

7月3日、15日,就公司短期業績增長可持續性、盈利能力波動、募投項目產能消化等問題,時代商業研究院向錦華新材發送郵件並致電詢問。錦華新材對時代商業研究院表示,2024年下游部分行業已經開始復甦;行業需求不會消失,募投項目部分自用,不存在無法消化的問題。

業績兩年高增長后現頹勢,主營產品連續兩年降價

招股書顯示,錦華新材成立於2007年12月,2023年6月在全國股轉系統掛牌並公開轉讓,目前已經成為國內硅烷交聯劑、羥胺鹽細分領域的龍頭企業。

受到下游能源電力、電子、新能源汽車及農藥等領域市場需求增長的推動,報告期內,錦華新材的業績持續增長。

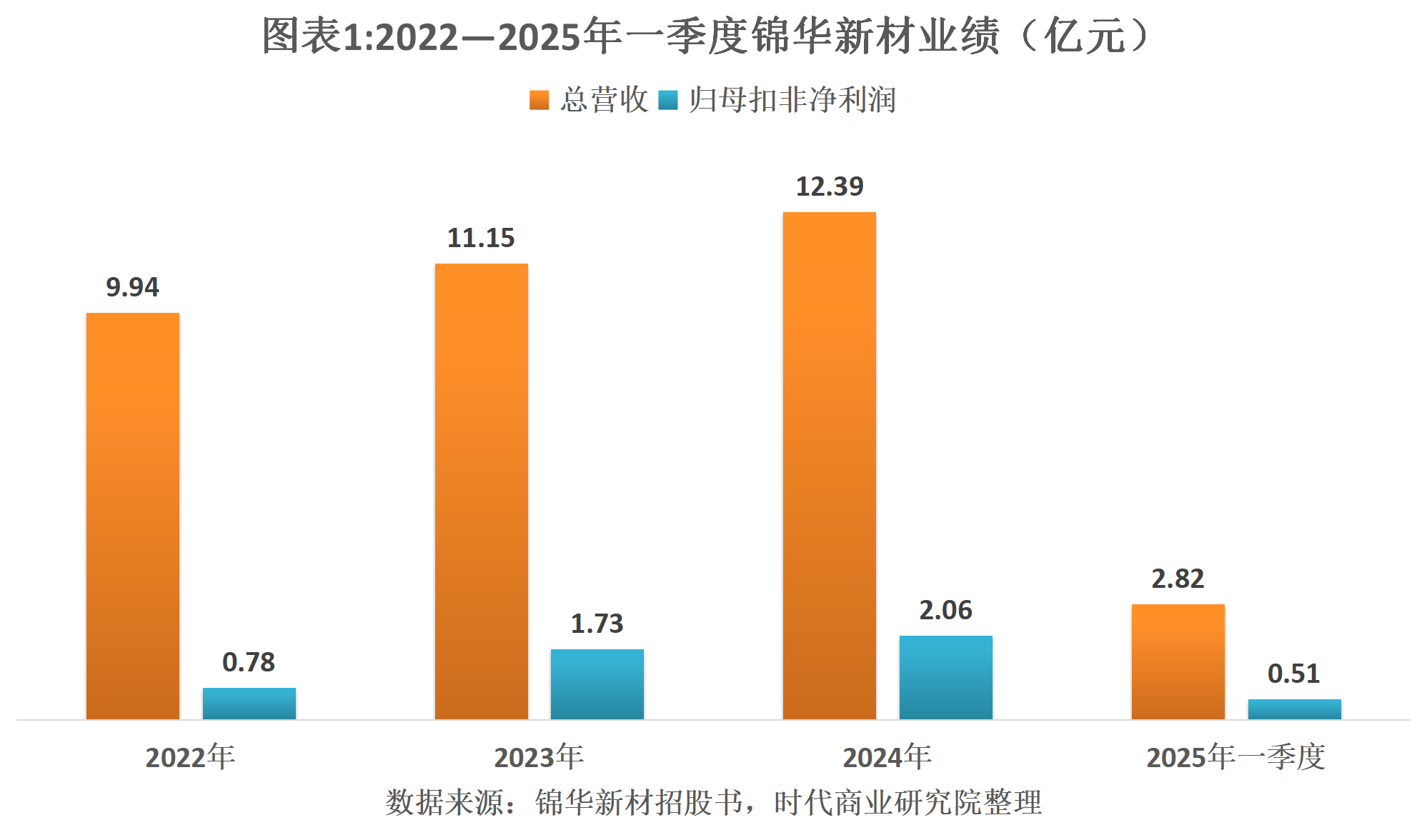

招股書顯示,報告期各期,錦華新材的營收分別為9.94億元、11.15億元、12.39億元,年複合增長率為11.67%;扣非歸母淨利潤分別為0.78億元、1.73億元、2.06億元,年複合增長率達到62.01%。

分產品來看,硅烷交聯劑和羥胺鹽兩大主營產品的收入增長是錦華新材業績增長的主要驅動力。

報告期各期,硅烷交聯劑的收入分別為5.21億元、6.59億元、7.14億元,收入佔比分別為52.90%、59.52%、57.90%;羥胺鹽的收入分別為2.98億元、2.75億元、3.68億元,收入佔比分別為30.28%、24.88%、29.83%。

招股書顯示,我國硅烷交聯劑和羥胺鹽的市場集中度均較高,根據ACMI/SAGSI(北京國化新材料技術研究院/全國硅產業綠色發展戰略聯盟)統計的全國硅烷交聯劑產量數據計算,報告期各期,錦華新材硅烷交聯劑的市佔率分別為27.85%、31.60%、38.16%。另外,根據QY Research統計的全國羥胺鹽市場規模及銷量數據計算,報告期各期,錦華新材羥胺鹽的市佔率分別為34.86%、33.21%、42.37%。

需注意的是,在經歷此前的高增長后,2025年第一季度,錦華新材的業績出現頹勢。

招股書顯示,經天健會計師審閲,2025年第一季度,錦華新材的營收為2.82億元,同比下降9.98%;扣非歸母淨利潤為5051.29萬元,同比下降16.89%。經其管理層預測,2025年上半年,錦華新材預計營收為5.60億~6.00億元,同比下降7.14%~13.33%;扣非歸母淨利潤為1.07億~1.15億元,同比下降9.33%~15.64%。

事實上,早在2024年第四季度,錦華新材的業績已出現負增長。

Wind數據顯示,2024年第四季度,錦華新材的營收和淨利潤分別為2.69億元、0.48億元,同比分別下降20.33%、31.11%。

招股書顯示,自2024年下半年以來,受宏觀經濟下行影響,硅烷交聯劑下游產品在房地產投資、光伏組件等行業景氣度低迷,對下游市場需求造成衝擊。為應對下游市場需求的變化,以及市場競爭加劇的情況,錦華新材持續下調硅烷交聯劑產品的銷售價格,2023—2024年平均單價的同比降幅分別為0.05%、18.29%。

對於短期業績承壓的問題,錦華新材向時代商業研究院表示,受宏觀經濟周期影響,小幅承壓。2024年下游部分行業已經開始復甦,2025年有機硅行業也已開始復甦。

國內功能性硅烷行業或供過於求,募投必要性頻遭問詢

在短期業績承壓的情況下,錦華新材欲使用IPO募資增加硅烷偶聯劑的產能,以實現產業鏈的「延鏈」和「補鏈」。

招股書顯示,此次IPO,錦華新材擬募資5.93億元,其中5.07億元用於6萬噸/年高端偶聯劑項目,0.23億元用於500噸/年JH-2(羥胺水溶液)中試項目,0.63億元用於酮肟產業鏈智能工廠建設項目。

其中,作為此次募投的關鍵項目,6萬噸/年高端偶聯劑項目建成后,錦華新材將新增3萬噸/年的硅烷偶聯劑產能及3萬噸/年的功能性硅烷中間體產能。其中,硅烷偶聯劑為複合材料、密封膠和膠粘劑、塑料及塗料、金屬表面處理及建築防水材料等的重要助劑,功能性硅烷中間體則是硅烷交聯劑和硅烷偶聯劑的關鍵原料。

在三輪問詢中,北交所反覆就募投項目新產品的市場規模、市場容量、競爭格局及下游領域應用情況、產能消化措施等問題,連續三次問詢錦華新材募投項目的合理性和必要性。

在2025年3月31日披露的《關於浙江錦華新材料股份有限公司公開發行股票並在北交所上市申請文件的審覈問詢函之回覆》中,錦華新材表示,根據SAGSI統計,功能性硅烷的消費量一直保持相對較快增長,全球功能性硅烷消費量從2002年的10.30萬噸增長至2022年的49.66萬噸,預計2027年全球功能性硅烷消費量將達72萬噸,其中硅烷偶聯劑的佔比約76.3%,消費量約54.94萬噸。

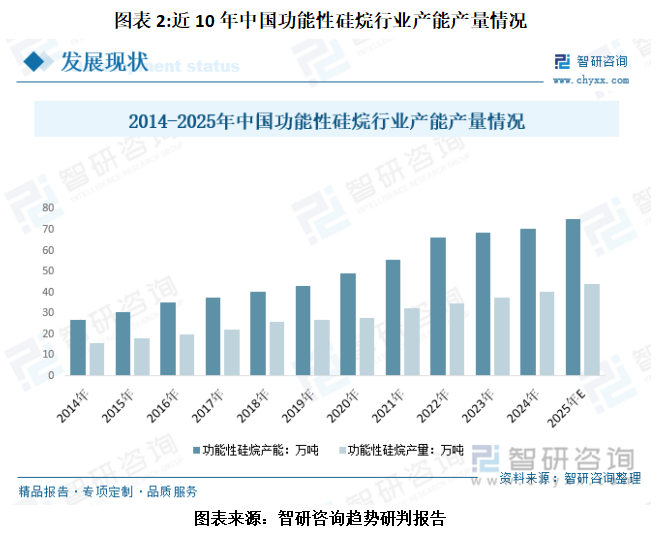

2025年5月31日,智研諮詢發佈的《2025年中國功能性硅烷行業產業鏈、供需規模、競爭格局、代表企業經營現狀及行業發展趨勢研判:市場需求持續擴大,在新興領域的應用前景更加廣闊》(下稱「趨勢研判報告」)顯示,根據用途劃分,功能性硅烷可分為硅烷偶聯劑和硅烷交聯劑。

趨勢研判報告顯示,2024年,我國功能性硅烷產能達到70.25萬噸,產量達到40.14萬噸,需求量27.25萬噸,市場規模為51.5億元;預計2025年,我國功能性硅烷產能將達75萬噸,產量將達44萬噸,需求量將達29.91萬噸,市場規模將達57.73億元。

中金公司(601995.SH)在今年1月12日發佈的《功能性硅烷周期底部,高端化或是破局之道》中也提到,2023年中國功能性硅烷的消費總量為25萬噸,增速達到8.8%;ACMI預計到2024年中國硅烷產量首次超過40萬噸。從國內未來規劃、在建、新建、擬建的產能來看,硅烷頭部企業新建、擬建的產能眾多,合計達70多萬噸。中金公司預計未來5年國內硅烷產能有望大幅增長,基於此供需格局判斷,其認為硅烷價格中長期或繼續底部震盪。

對於募投項目產能消化問題,錦華新材對時代商業研究院表示,行業需求不會消失,募投項目部分自用,不存在無法消化的問題。

(全文2481字)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?