熱門資訊> 正文

財政支出成為投資者最大擔憂 日本引領全球長期國債下跌

2025-07-15 00:38

從日本和德國到英國和法國,長期債券的收益率周一上升,因為對財政赤字擴大的擔憂打擊了投資者需求。

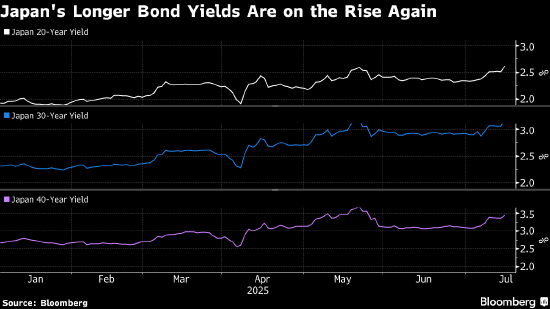

日本30年期國債收益率創兩個月來最大漲幅,類似期限的德國國債收益率也逼近14年來的最高水平。對這些國家而言,財政擔憂正取代央行利率政策,成為市場的主要關注因素。儘管美國30年期國債的拋售幅度相對較小,但其收益率也觸及一個月來最高。

日本選舉期間的財政支出承諾和美國總統唐納德·特朗普周末期間的關税公告是全球長期國債收益率上漲的直接原因。它們引發了市場對政府債務過多、財政支出氾濫、債券發行過量以及發達國家頑固通脹的更深層次擔憂。

「貨幣政策已經退居次席,預算和政府負債方面的動態取而代之成為政策方面的主要關注點,」 MFS Investment Management高級董事總經理兼市場研究部門負責人Benoit Anne表示。

Anne説,如果投資者願意提供資金,那麼一切都沒有問題,但過去的情況表明,投資者往往很快就會產生「嚴重的財政揮霍懷疑情緒」。

雖然短期債券收益率更緊密追隨利率路徑,並且受降息預期影響而變動幅度較小,但收益率曲線遠端的興趣下降更直接地反映了人們的擔憂,即全球不斷增長的主權債務最終可能達到臨界點。

日本、德國

各國政府正走在加大力度發行債券的軌道上:爲了加強軍備和基礎設施,柏林今年放棄了數十年的財政節約政策;在日本,參議院選戰激烈,促使競選人承諾增加支出和加大減税以吸引選民。

日本30年期國債收益率上漲超過10個基點,接近5月所見的紀錄高點。日本央行去年結束負利率政策,並已兩次上調借貸成本。市場普遍預計日本央行將在7月31日的會議上維持基準利率在0.5%不變。

超長期國債需求下降,也與傳統買家(如壽險公司)減少購買有關——這一情況與英國市場類似。同時,日本央行在成為市場最大持有者之后,正試圖逐步退出市場。

Barclays Securities Japan Ltd.的日本外匯與利率策略主管Shinichiro Kadota表示:「這是一個與過去不同的環境。我認為對於這次選舉而言這是相當特殊的背景。」

德國方面,30年期國債價格下跌,收益率上漲3個基點至3.25%,為2023年以來的最高水平。德國總理默茨表示,特朗普提出的30%關税威脅將重創歐洲最大經濟體的出口企業。

美國30年期國債收益率也上漲,截至紐約時間上午11:30,該收益率報4.98%左右,較上周五再升3個基點。上周五由於市場擔憂通脹問題,該收益率已跳漲8個基點。

對衝基金Blue Edge Advisors Pte.駐新加坡投資組合經理Calvin Yeoh指出,政府債券市場的遠端「將被鎖定在這些水平」,只有在經濟增速放緩時纔可能回落。

「通脹之城」

他在美國國債市場上持有所謂的「曲線陡化交易」頭寸,押注2年期和5年期國債的表現將分別跑贏10年期和30年期國債。

Yeoh表示:「現在所有人,美國、日本、歐洲,都坐在油箱滿滿的‘財政大巴’上駛向‘通脹之城’。」

與此同時,英國和法國由於削減龐大債務進展艱難,也出現借貸成本大幅上升。

在美國,投資者仍對特朗普的大而美法案可能在未來十年內令政府債務增加數萬億美元的前景感到不安。

不過,這些擔憂近幾周已有所緩解,儘管波動劇烈,美國30年期國債在今年迄今的表現仍好於大多數其他發達國家同類債券。目前,日本的拋售潮尚未傳導至美債市場,投資者正關注將於周二公佈的重要通脹數據。

摩根士丹利的策略師指出,儘管全球政府債券在整體債務中的佔比(包括國債、投資級債券、高收益債、新興市場硬通貨和本幣債券)有所上升,但仍「遠低於2012年的峰值」。

但以Matthew Hornbach為首的這些策略師們也寫道:「然而,最終決定債務可持續性的,不是模型,而是投資者。」

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意