熱門資訊> 正文

南京普愛醫療赴港上市收證監會反饋意見:要求解釋為什麼終止A股創業板上市

2025-07-11 18:41

近日,南京普愛醫療收到證監會關於本次境外上市的備案反饋意見,具體反饋如下:

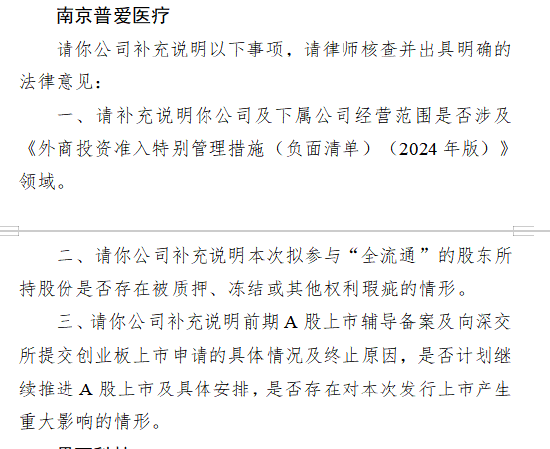

一、補充説明公司及下屬公司經營範圍是否涉及《外商投資准入特別管理措施(負面清單)(2024年版)》領域。

二、補充説明本次擬參與「全流通」的股東所持股份是否存在被質押、凍結或其他權利瑕疵的情形。

三、補充説明前期A股上市輔導備案及向深交所提交創業板上市申請的具體情況及終止原因,是否計劃繼續推進A股上市及具體安排,是否存在對本次發行上市產生重大影響的情形。

普愛醫療作為一家在醫用 X 射線成像領域深耕多年的企業,有着頗為坎坷的發展歷程。

在2021年,普愛醫療曾有一段創業板IPO經歷。深交所官網顯示,2021年6月30日,普愛醫療創業板IPO獲得受理。僅排隊半年,普愛醫療申請撤回發行上市申請文件,公司創業板IPO於2021年12月30日終止。

如今轉戰港股,普愛醫療的上市之路,充滿了未知與挑戰。

一、經營層面挑戰

(一)銷售費用居高不下,侵蝕利潤空間

在醫療器械行業,產品銷售需要專業的銷售人員與醫療機構進行溝通、推廣,舉辦各類學術會議、產品推介會等,這無疑增加了銷售成本。普愛醫療爲了維持市場份額以及推廣新產品,不得不投入大量資金用於銷售渠道拓展和市場推廣。2018 - 2020 年,公司的銷售開支佔當期營業收入的比重分別為 25.84%、26.34% 和 22.8%,這一銷售費用率水平已經分別高出同期的同行業可比公司平均水平 5.46、5.67 和 5.46 個百分點。而 2022 - 2024 年,公司的銷售費用率進一步提升,其每年的銷售開支分別為 1.39 億元、1.67 億元及 1.75 億元,佔當年收入的比例分別為 36.9%、33.4% 及 36.2%。高額的銷售費用嚴重侵蝕了公司的利潤,使得公司在盈利方面面臨巨大壓力。普愛醫療雖在招股書中提出優化銷售人員結構、減少 2025 年新銷售人員招聘數量以降低銷售開支的策略,但在競爭激烈的醫療器械市場,這一舉措可能會對市場拓展產生一定影響,如何平衡銷售成本控制與市場份額維護成為公司經營的一大難題。

(二)核心產品量價齊跌,市場競爭力受考驗

普愛醫療的核心產品移動式 C 形臂 X 射線機在 2024 年出現了量價齊跌的情況。2023 年該產品的銷量為 884 件,平均售價爲 28.54 萬元;2024 年銷量降為 874 件,平均售價降為 27.79 萬元。這不僅導致該產品的營收下降,也反映出公司在市場競爭中面臨着較大壓力。在其他產品領域,普愛醫療同樣面臨挑戰。在中國移動 DR 設備市場,普愛醫療僅排名第六,市場份額為 4.3%,其前面還有邁瑞醫療、聯影醫療、萬東醫療等多家國內上市公司;在中國固定 DR 設備市場,按銷量計,普愛醫療排名行業第五,市場份額為 4.2%。產品市場表現不佳,使得普愛醫療在市場競爭中處於不利地位,如何提升產品競爭力,改善核心產品的銷售情況,是公司經營層面急需解決的問題。

(三)海外市場拓展受阻,營收增長受限

2018 - 2020 年,普愛醫療主營業務中境外收入分別為 4421.68 萬元、4447.63 萬元和 1.37 億元,呈現增長趨勢。而 2022 - 2024 年,其境外收入分別為 9741.1 萬元、8130.7 萬元及 7287.7 萬元,呈現逐年下降趨勢。公司解釋下降的原因是局部地區衝突,導致當地客户暫時無法採購他們的產品。但這也反映出公司在海外市場拓展方面存在一定的脆弱性,對外部環境變化的應對能力不足。海外市場收入的下滑,限制了公司的營收增長空間,公司需要尋找新的海外市場增長點,或者加強對現有海外市場的深耕細作,以降低外部環境變化對海外業務的影響。

二、財務狀況困境

(一)連續三年虧損,盈利能力堪憂

從 2022 年開始,普愛醫療業績急轉直下。最新的港股招股書顯示,2022 年至 2024 年,普愛醫療連續 3 年出現了虧損,年內虧損分別為 4370.4 萬元、1596.8 萬元和 4422.6 萬元,3 年累計虧損約為 1.04 億元。2022 年至 2024 年,公司的營收也不穩定,分別約為 3.77 億元、5.01 億元和 4.84 億元,2024 年還出現了營收下滑,虧損額度擴大的情況。公司盈利能力的持續下降,使得投資者對其未來發展前景產生擔憂,這也將對公司在港交所上市后的股價表現產生不利影響。如何扭轉虧損局面,提升盈利能力,是普愛醫療在財務方面面臨的核心挑戰。

(二)經營現金流緊張,債務壓力增大

2024 年,公司經營活動現金流淨流出 2137 萬元,應收賬款周轉天數從 2021 年的 87 天延長至 134 天,存貨周轉率下降至 1.2 次,均顯著低於行業平均水平。為維持運營,公司不得不依賴銀行貸款 「輸血」,三年新增銀行貸款達 1.06 億元。截至 2025 年 3 月末,公司流動比率降至 0.8,速動比率僅 0.3,公司資金鍊已顯著承壓。經營現金流的緊張和債務壓力的增大,增加了公司的財務風險。若公司不能有效改善經營現金流狀況,合理控制債務規模,可能會面臨資金鍊斷裂的風險,這將嚴重威脅到公司的生存與發展,也會讓港交所對公司的上市申請更加謹慎評估。

三、高管團隊相關問題

(一)股權代持歷史複雜,治理隱患猶存

普愛醫療成立初期,實際股東多達 29 人,為規避監管複雜性,由劉金虎等 6 人代持股份,這種股權代持歷史長達 17 年,直至 2020 年 IPO 前夕才完成清理。在清理代持過程中,劉金虎之妻趙玉君通過境外公司 Eaglemore 「零元受讓」 股權,最終以 4.46% 持股價值 9200 萬元(按投后估值 20 億元計)。此外,Eaglemore 的設立涉及複雜的跨境資本運作,趙玉君委託美籍華人 Wang Yadong 代持股份,直至 2013 年才解除代持關係。這種複雜的股權代持歷史和 「曲線持股」 操作,雖經法律合規清理,但仍引發市場對公司早期股權分配公平性以及公司治理隱蔽性的質疑,為公司治理埋下了隱患。在公司上市后,如何確保公司治理的規範性和透明度,消除投資者對股權結構和公司治理方面的擔憂,是高管團隊需要面對的重要問題。

(二)對賭協議風險,實控人壓力巨大

2020 年,華龍證券旗下華龍金城以 1503 萬元受讓普愛醫療股份,並簽署對賭協議。協議規定,若公司未能在 2021 年 6 月 30 日前向上交所、深交所或中國證監會提交 IPO 申請並獲受理,或 2020 年度經具有證券資質的會計師事務所審計淨利潤未達到 4000 萬元,則華龍金城有權要求劉金虎回購其所持公司 40% 股權。儘管協議因 A 股 IPO 而終止,但華龍金城隨后於公司 IPO 失敗后仍持續向劉金虎轉讓股份,並與其簽訂年化 15% 收益的股權協議。2025 年 2 月,劉金虎又與華龍金城簽署保證回報協議,約定禁售期屆滿后,華龍金城有權出售全部股份,若售股收入低於 1837 萬元,劉金虎需自掏腰包補足差額;若售股收入超出 1837 萬元,超額收益則雙方五五分成。這種對賭協議將投資風險在一定程度上轉嫁給了實控人劉金虎,若公司持續虧損,劉金虎的個人償債能力或將波及公司運營。高管團隊需要思考如何在公司經營中化解這種對賭協議帶來的風險,確保公司運營不受實控人個人財務風險的過度影響。

普愛醫療此次赴港上市,在公司經營、財務狀況以及高管團隊相關方面都面臨着諸多重大挑戰。若想成功在港交所上市並獲得投資者認可,公司必須積極應對這些挑戰,制定切實可行的解決方案,提升公司的綜合實力和市場競爭力。

聲明:本文由AI大模型生成。市場有風險,投資需謹慎

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%