熱門資訊> 正文

峰岹科技港股首日大漲16%,華夏基金、三花智能能基石投資者浮盈,公司毛利率連續3年下滑

2025-07-09 18:00

專題:芯片設計公司峰岹科技遞表港交所 中金公司為保薦人

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

7月9日,峰岹科技港股上市首日大漲16%引發關注。此前信息顯示,峰岹科技發行價為120.5港元,發行1874.44萬股,募資總額為22.59億港元,扣除上市應付費用1.22億港元,募資淨額為21.36億港元。

峰岹科技本次香港IPO引入了10家基石投資者,投資額達1.1億美元,泰康人壽認購2500萬美元,保銀認購1500萬美元,3WFund、華夏基金(香港)、WindSabre分別認購1000萬美元,三花智能、FourierCapital、Torus、Intac分別認購800萬美元。基石投資者已實現浮盈。

這家專注於高性能電機驅動控制芯片設計及核心應用控制算法研發的企業,自2010年成立以來,已在中國和新加坡設立兩大研發中心,並於2022年成功登陸上交所科創板(A股代碼:688279)。此次在港股的出色開局,背后有着諸多深層次原因,同時也面臨着挑戰。

市場競爭激烈導致毛利率下滑風險

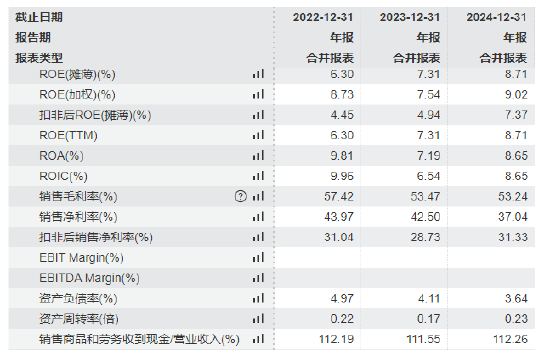

近年來,峰岹科技面臨着日益激烈的市場競爭,尤其是在其營收佔比較大的MCU產品及ASIC產品領域。爲了保持市場競爭力,公司不得不戰略性地調整並降低這些產品的售價,進而導致整體毛利率下滑。2023年峰岹科技的毛利率為53.2%,相較於2022年的57.3%下降了4個百分點;2024年公司毛利率進一步降至52.2%。若未來市場競爭進一步惡化,公司毛利率水平可能會繼續受到衝擊,對利潤釋放造成不利影響。

供應鏈與銷售端的集中風險

在採購方面,峰岹科技存在供應商集中的問題。2022、2023年及截至2024年9月30日止9個月,公司向前五大供應商採購金額佔比分別高達89.3%、86.9%、79.6%。其中,供應商A和B作為核心晶圓供應商,2024年前三季度採購金額佔比合計高達56.2%。一旦與主要供應商的合作出現問題,將對公司業務經營產生重大不利影響。

在銷售端,公司主要通過經銷商渠道銷售產品,2023年經銷商渠道收入佔比高達94.3%,前五大客户貢獻的收入佔比為50.6%,最大客户收入佔比達17.5%。客户集中度較高,若頭部經銷商流失,同樣會對公司業務運營帶來負面影響。

新興領域拓展挑戰

儘管峰岹科技已在汽車領域取得一定成績,產品收入規模增長迅猛,但在機器人等新興領域仍處於初步階段。在這些新興應用場景中,雖然市場潛力巨大,但競爭也異常激烈,需要公司持續加大研發投入,提升技術實力,同時積極開拓市場,建立客户資源。若公司不能在新興領域快速突破,將可能影響其未來的增長空間和市場競爭力。

峰岹科技在港股上市首日的大漲,反映了市場對其所處行業前景以及自身實力的認可。然而,公司在未來的發展道路上,需要積極應對毛利率下滑、供應鏈與銷售端集中、存貨風險以及新興領域拓展等諸多挑戰,通過不斷創新和優化經營策略,才能在激烈的市場競爭中持續保持領先地位,實現可持續發展。投資者也需密切關注公司在應對這些挑戰過程中的表現,以便做出更為理性的投資決策。

聲明:本文由AI大模型生成。市場有風險,投資需謹慎

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意