熱門資訊> 正文

突破4萬億后,多家大型公募「試水」ETF,后來者能否居上?

2025-07-09 15:35

- 能源轉換(ET) 0

- 贏時勝(300377.SZ) 0

- 國際紙業(IP) 0

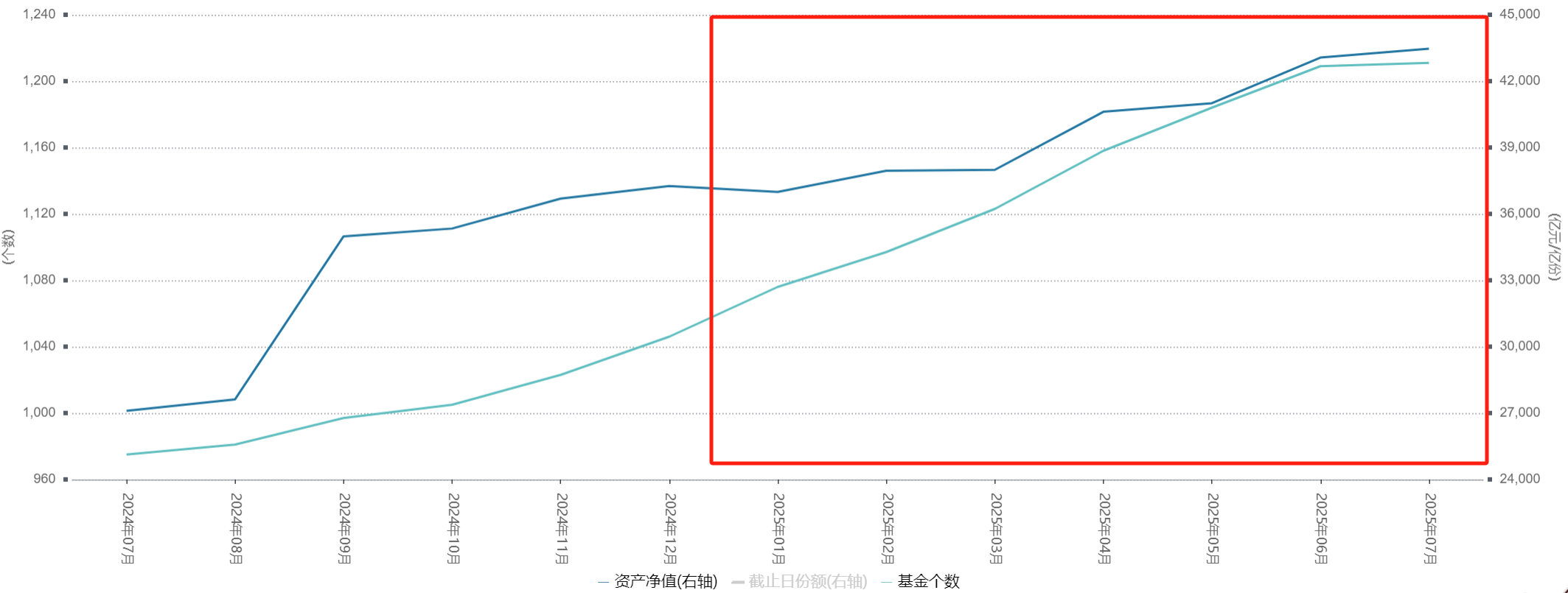

俗話説「有錢的地方就有資本」,這句話一點不假。今年以來ETF規模增長率超過70%,為近五年之最,在規模突破4萬億后,不少之前並未佈局ETF的基金公司也開始「蠢蠢欲動」

全市場ETF基金規模與個數變化趨勢

數據來源:Wind 截至:2025.07.09

5月28日長城基金公告,長城中證紅利低波動100ETF提前結束募集,該ETF是長城基金發行的首隻ETF。從2023年算起,長城基金是時隔近三年后ETF領域首次出現的新入局基金公司。

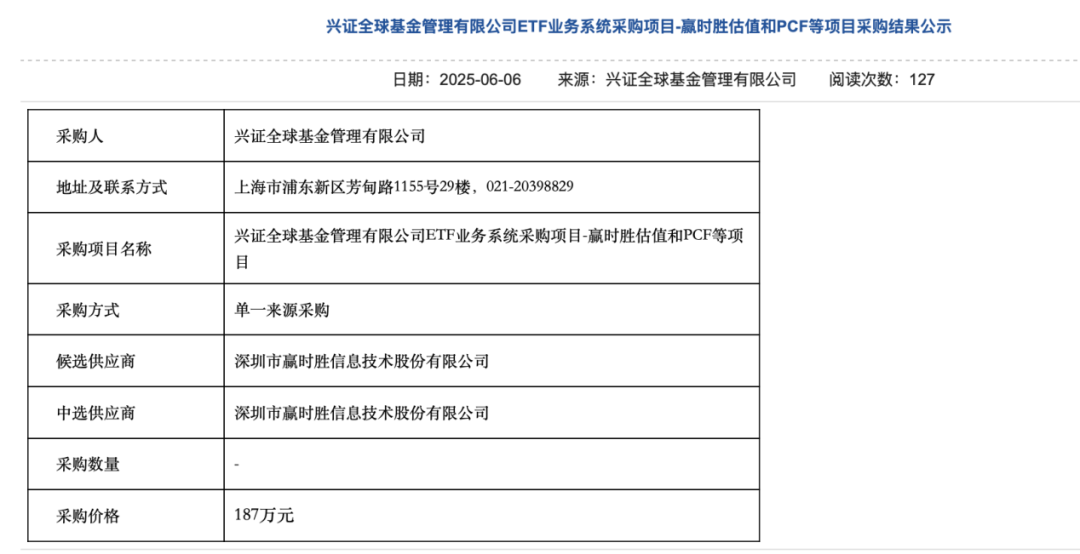

無獨有偶,近期,興證全球基金似乎也準備佈局ETF。根據該公募官網近日披露的ETF業務系統採購項目信息,其採購的系統名為ETF業務系統採購項目-贏時勝估值和PCF等。在這之前,興證全球基金發行過普通指數基金,但沒發過ETF。

為何頭部基金紛紛選擇此時入場?這其中或許有着更深層次的原因。

堅守主動權益,迟迟未佈局ETF

ETF是基金業發展大勢所趨,上述提及的公募也都是業內知名公司,進入ETF市場或許只是早晚的事。而迟迟未佈局ETF的幾家公募,與他們一直以來對主動權益的堅守有關。

就拿興證全球基金來講,有了明星基金經理謝治宇的加持,其本身在主動權益的賽道走的順風順水,也讓其主動權益類產品在業內頗具辨識度。

目前,謝治宇管理的興全合潤和興全合宜仍然保持高倉位運作。自2013年1月29日任職以來,長期表現穩健,累計回報達到539.71%,年化回報率為16.07%。該基金在同類中排名靠前(第9/507)。但隨着ETF規模的不斷增長,作為機構而言,想要「分一杯羹」的想法或許已經醖釀許久。

入局時間≠競爭優勢,大基金公司很可能「后來居上」

對於這些基金公司如今才佈局ETF賽道是否有些晚了?其實不然,ETF一直都被稱為「頭部遊戲」,頭部公募佔據絕大部分份額,大型公募一直都是指數基金業務的主要力量。

ETF在發展早期需要相當投入成本,既有設備系統固定投入,還有產品發行、渠道溝通、持續營銷等變動成本,而大型公募在這方面有得天獨厚的優勢。

從管理規模上看,目前ETF市場的「馬太效應」也很明顯,華夏、易方達、華泰柏瑞三大巨頭佔據超2萬億市場規模。后續南方、駕駛、廣發等規模也在2000億左右屬於第二梯隊。而另一方面,有30家公募旗下股票ETF規模不足100億元,佔比不足2%。

此外,興證全球基金屬於「券商系」基金公司,券商是ETF的銷售主力,可以助力旗下基金公司佈局ETF業務,整體的佈局效率上可能更有優勢。

數據來源:Wind 截至:2025.07.04

從目前的情況下來講,現在行業非常卷,遇到新品,大家都搶着去報。因為ETF其實沒啥區分度,整體業績的跟蹤偏差都差不太多,就更靠宣傳。興證全球或許能依靠之前積累下的良好口碑,在ETF白熱化的市場中殺出一條血路。

面臨的挑戰同樣不容忽視

即便是頭部公募,依然難言形成規模壁壘,主題ETF規模過小、管理費不高,加上營銷投入和做市費等支出,ETF難以形成穩定盈利來源。再加上宣傳成本的付出,基金公司的ETF業務要想盈利,規模需做到1000億元以上;單品類ETF盈利,規模需到十億元級別。

當前階段,ETF市場正從以工具為主的1.0時代走向聚焦解決方案的2.0時代——ETF大廠開始致力於通過投教、服務平臺搭建、IP運營等新策略,謀求以個性化、差異化的手段構建新競爭的護城河。

可以看到在ETF市場上做的較大的基金,幾乎都會打差異化路線,華夏主打「大而全」,易方達主打「低費率」,華泰柏瑞主打「大單品」策略。可以看出大家都在謀求變通,從而跳出同質化的魔咒,避免行業內卷的產生。后續入場的大廠同樣面臨着這樣的問題,一旦走上了這條路,就如進入卷王爭霸營。在這條熙熙攘攘的河里,尋找下腳之處,其實並不容易。

目前,美國被動產品持有市值佔全部股票市值比例約達16%,而中國被動產品佔全部股票市值比例僅為3%~4%,相較之下業務空間巨大。目前各大基金公司佈局ETF是「難而正確」的,儘管短期內頭部公司地位難以撼動,但是長期來看,后來者或仍有機會。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?