熱門資訊> 正文

降息預期急轉直下! 「期限溢價」徘徊於市場上空 美債多頭上演「大撤退」

2025-07-09 08:08

自上周以來,全球國債期貨交易員們一直在解除對於美國國債市場的一些大額看漲押注,在上周出人意料的強勁非農就業報告發布之后,隨着本周特朗普發信函給各國威脅進一步加徵關税令通脹前景面臨重大不確定性,全球交易員們對於美聯儲降息預期可謂出現大幅降温。

此外,疊加特朗普所主導的「大而美」法案通過后政府預算赤字可能大舉擴張,再加上日本參議院選舉帶來的政府支出預期動盪導致日本長期限國債收益率大幅上升帶來的債市溢出效應,這些因素共同加劇了近期美國國債收益率的持續上行壓力,尤其是有着「全球資產定價之錨」稱號的10年期美債收益率以及更長期限美債收益率可能邁向顯著上行軌跡,令近期漲勢如虹且屢創新高的全球股市面臨重大考驗。

在上周四強勁的非農就業數據公佈之前,交易員們在美國國債市場中建立了大量多頭頭寸,普遍預期疲軟的就業數據將加強美聯儲降息邏輯,使得7月降息路徑更加清晰,然而事實並非如此。

然而由於這些鴿派預期迅速被推翻,期貨交易員所持的美債風險敞口——即未平倉合約數量——在過去幾個交易日中迅速下滑。去槓桿化正在對美國國債多頭造成極其嚴峻的利潤擠壓效應,變動主要集中在與5年期和10年期美國國債,以及期限更長期的30年美債掛鉤的期貨合約上。

非農數據公佈后,10年期美債期貨出現歷史罕見的大規模清算。有統計數據顯示,僅在上周四,與10年期美國國債相關的合約就有大約每個基點500萬美元的風險敞口被平倉。這大致相當於交易員們累計拋售了價值約70億美元的10年期美國國債。

非農強勁,疊加令市場聞風喪膽的「期限溢價」來襲

本周二全球國債市場再次承壓,主要因全球範圍內對長期主權債的需求因日本長期國債收益率飆升以及「大而美」法案可能大舉推高赤字而出現大規模退潮趨勢,所謂的「期限溢價」重返聚光燈之下——意味着降息預期因迅速降温而暫時無法主導市場交易邏輯,市場開始擔憂日本長期限國債收益率飆升帶來的溢出效應,各國政府過於依賴長期限債券融資,進而紛紛要求更高的長期限國債收益率。

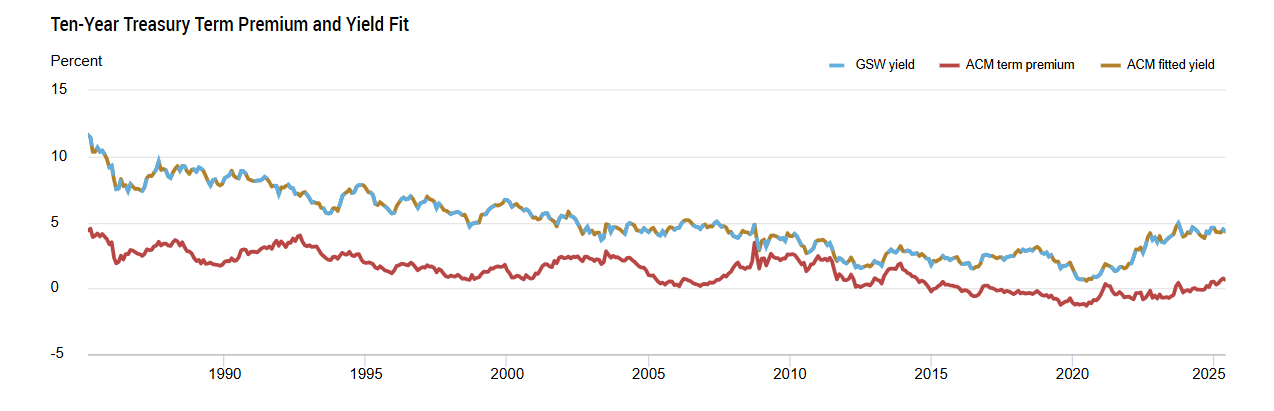

衡量投資者們對華盛頓未來龐大借款規模擔憂的10年期美債期限溢價,如今持續徘徊於2014年以來的最高位。

拜登政府時期龐大的國債發行在短短几年內大幅推高美國國債規模至36萬億美元,這也使得財政部預算赤字愈發高企以及美債利息支出屢創新高,隨着將帶來更大赤字的「大而美」法案通過,各期限的美債收益率在2025年可能繼續狂飆,尤其是較長期限的美債收益率(10年及以上),可能在「期限溢價」推動之下持續突破幾十年來的多個歷史高點位。

所謂期限溢價,指的投資者持有長期債券風險所要求的額外國債收益率補償。在一些經濟學家看來,特朗普2.0時代國債與預算赤字將比官方預測高得多,主要因特朗普領導的新一屆政府以「對內減税+對外加徵關税」為核心的促經濟增長與保護主義框架,疊加愈發龐大的預算赤字與美債利息以及軍工國防支出,美國財政部發債規模可能被迫在「特朗普2.0時代」比花錢如流水的拜登政府愈發擴張,加之「逆全球化」之下中國與日本可能大幅減持美債,「期限溢價」勢必較以往數據愈發高企。

「強勁的非農就業數據導致市場將7月份降息的預期降至幾乎為零,近期美債多頭無疑面臨壓力,促使清倉行為導致價格走低,」花旗策略師戴維·比伯(David Bieber)在一份報告中寫道。

不過他補充稱,隨着收益率上升,美國國債的戰術性頭寸「仍然維持在偏多頭水平」,但是近期多頭押注現已處於顯著虧損狀態。美國商品期貨交易委員會(CFTC)本周一發佈的統計數據顯示,資產管理機構在5年期和10年期美國國債期貨中的看漲倉位出現上升,目前處於創紀錄的多頭水平。

隨着令市場聞風喪膽的「期限溢價」陰霾持續徘徊於國債市場上空,即將於周三和周四進行的規模高達390億美元10年期美國國債以及220億美元30年期美國國債發行,可能會進一步擠壓集中在長期久期區域的美國國債多頭,特別是如果需求疲弱的跡象出現。短期美債仍然受到市場青睞,這也體現出「期限溢價」帶來的美債收益率格局嚴重分化,據瞭解,周二高達580億美元的3年期國債拍賣表現比預期更加穩健。

以下是美債與利率市場最新的持倉指標概覽:

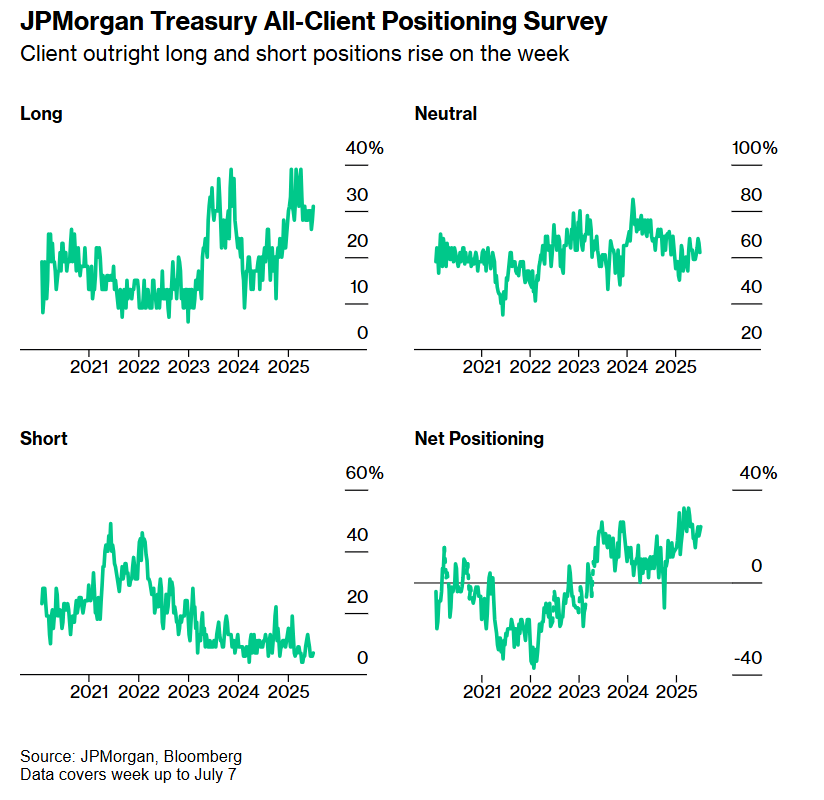

摩根大通美國國債客户調查

摩根大通的調查數據顯示,截至7月7日的一周中,現金市場上的客户同時增加了多頭和空頭頭寸。美國國債市場淨多頭頭寸為6月16日以來最高,儘管直接空頭頭寸已經達到一個月來的最高水平。

摩根大通美國國債全客户持倉調查——客户的直接多頭和空頭倉位在本周均有所上升

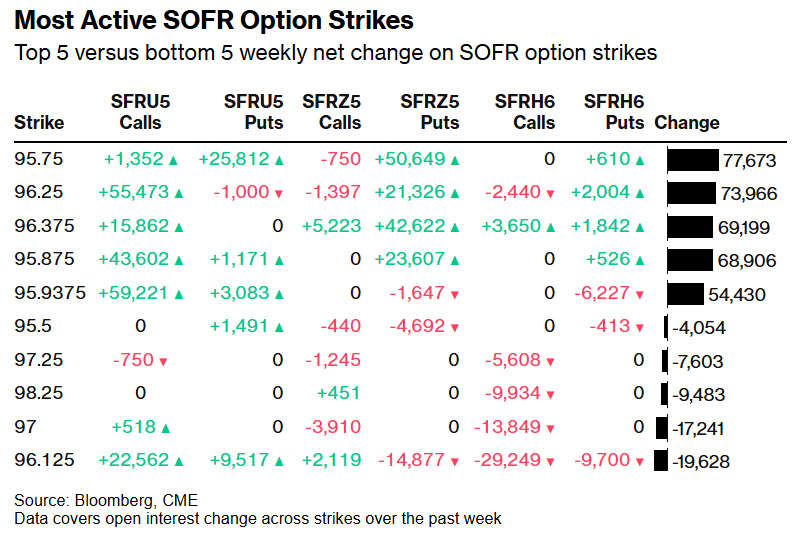

最活躍的SOFR期權

在2026年3月到期期限之前的SOFR期權市場中,一筆交易主導了本周未平倉合約的劇烈變動,即對2025年12月96.375/96.25/95.875/95.75看跌組合買權的大量買入,該倉位反映市場押注美聯儲今年內有可能將維持基準利率不變,這一判斷與當前市場對未來四次FOMC會議中將降息兩次累計降息50個基點的預期相悖。還有一位大型買方買入了2025年9月95.875/95.9375/96.00/96.125看漲組合,加劇了過去一周出現的新倉位變化。

最活躍的SOFR期權執行價——按周度淨變動排名前五與后五的SOFR期權執行價

圖中顯示,12月 96.375、96.25、95.875 和 95.75 的「put condor」合約交易量激增(put 組合大幅買入),這是一種傾向於保守利率走勢的策略,即預期美聯儲年底前將維持不降息立場。這種SOFR組合在FOMC利率會議后將會獲得最大收益,但圖表顯示市場明顯在豪賭「美聯儲會維持政策暫停」,與市場之前押注的50基點降息路徑截然相反。

SOFR期權開始出現重倉 condor 策略的跡象,正是市場對美聯儲「原地踏步」預期的金融表達。換言之,一些期權買家正佈局對抗降息、押注政策強硬。這一預期與華爾街大行摩根士丹利的降息預期相似,大摩經濟學家們近日預計2025年美聯儲不會選擇降息,並且維持核心PCE通脹將在年底前升至3.5%的預期,並且預測特朗普強硬移民政策將推動勞動力增速保持地位,進而使得勞動力市場持續緊俏。

美債市場此前積累大量多頭頭寸,然而非農與宏觀數據「打臉」了降息預期且日本長期國債收益率飆升以及關税政策不確定性、「大而美」法案帶來的預算赤字擴張路徑,均推動「期限溢價」捲土重來——持續創下2014年以來最高,10 年期美債收益率便迅速向上攀升。SOFR期權市場配置與收益率走勢也出現一致跡象——押注降息預期泡沫破裂與收益率反彈。

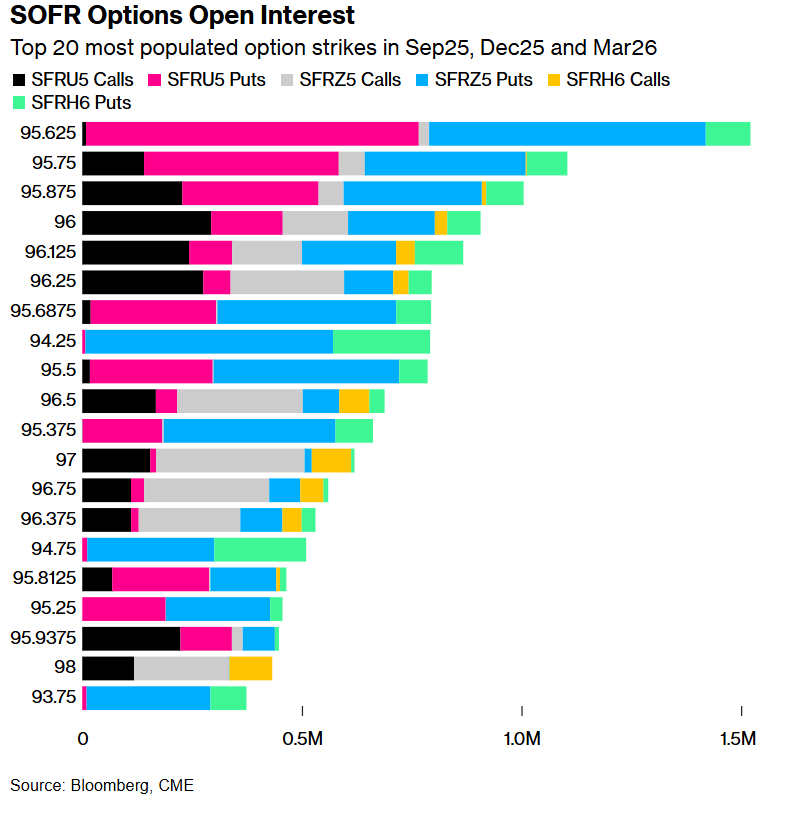

SOFR期權熱力圖

95.625執行價在2025年9月、12月和2026年3月的期權中最受歡迎,其中包括大量2025年9月和12月的看跌期權。其他較為活躍的執行價位包括95.75和95.875,2025年9月的看跌期權較為突出。SOFR近期的資金流動包括在強勁非農數據公佈后的上行和下行保護性押注。

SOFR期權未平倉合約——2025年9月、12月和2026年3月最活躍的前20個期權執行價

圖中重點出現 「Dec25 96.375/96.25/95.875/95.75 put condor」——即重倉買入Dec25 相關賣權組合,目標是鎖定95.75–96.375 區間,這代表一些交易員預計到年底美聯儲不會選擇降息,隱含期望接近零放松預期。熱圖則顯示多數持倉集中於 95.625、95.75、95.875 行權價,這些點主要存在大量賣權,表明一些交易員積極佈局下行對衝,鎖定利率不會顯著下行,這些集中持倉明確顯示一些交易員對「美聯儲持續維持政策不變」有高度信心。

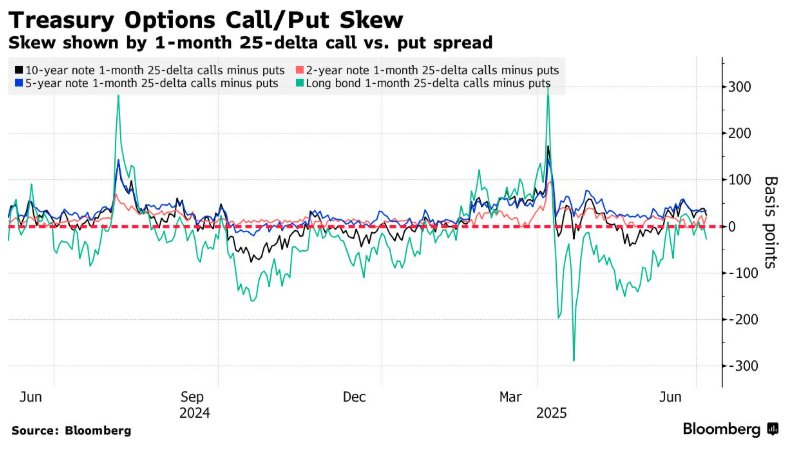

美國國債期權偏斜度

在上周四以及本周一美國國債市場走弱之后,長期限債券期貨的期權偏斜度轉向看跌,表明交易員們再次願意為對衝債券拋售而非上漲支付溢價。在美國國債期權市場,近期的流動趨勢包括一筆800萬美元的空波動率交易(通過跨式期權賣出實現),以及一筆3200萬美元的溢價交易,押注債券市場不久后可能將出現更大規模的反彈趨勢。

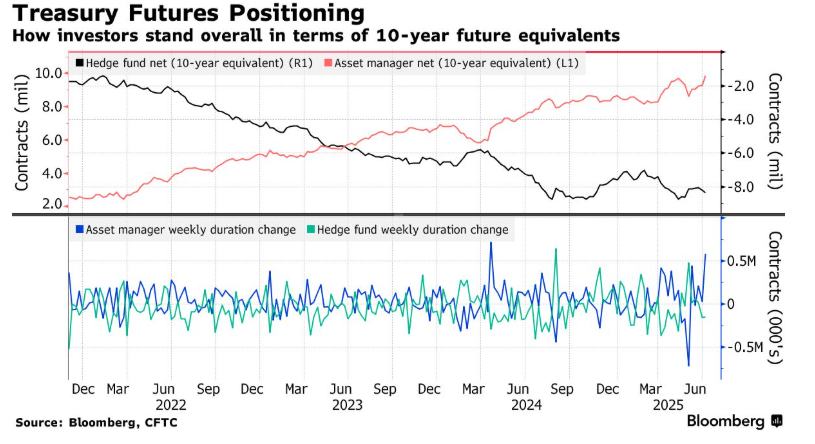

CFTC期貨持倉

在上周非農就業數據公佈前,傳統資產管理機構在美國國債期貨中的多頭頭寸迅速上升,尤其是在5年期和10年期國債合約中創下歷史最高淨多頭倉位,同時也包括超長期的10年期國債期貨,顯示出收益率上行令傳統資管機構傾向逐漸增加美債資產配置規模。

根據截至7月1日的CFTC數據,資產管理者在當周將10年期國債期貨等效的淨久期多頭倉位增加了約582,000份合約,為2024年4月以來的最大單周增幅。相對而言,對衝基金則對於美債持激進看空立場,他們則新增了約148,000份10年期美國國債期貨等效的淨久期空頭倉位。

「全球資產定價之錨」上行,不利於股票等風險資產估值擴張

今年以來,美債投資者們普遍因特朗普政府發起的面向全球貿易戰引發的美國通脹疑慮以及美國愈發擴張的債務壓力而備感壓力。

尤其是在美債市場持續存在的美國政府預算赤字大舉擴張預期與愈發龐大的美債債息悲觀預期,債券交易員們紛紛開始要求更高的「期限溢價」。因此10年期美債收益率在今年持續徘徊在4.5%點位以上,近期則從4.2%這一年內相對低位持續邁向4.5%收益率,對於股票等風險資產估值造成巨大壓制力。若10年期美債收益率奔向4.5%乃至5%,無疑對於近期屢創新高的MSCI全球股票市場基準股指以及標普500指數乃重要壓制力量,尤其是與人工智能密切相關的高估值科技股。

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化——比如財報季,分子端因缺乏積極催化劑而處於真空期,此時若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的科技股、高收益公司債與加密貨幣等風險資產估值面臨坍塌之勢。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?