熱門資訊> 正文

渣打預測:比特幣Q3或衝13.5萬美元 年底有望達20萬

2025-07-09 06:40

智通財經APP獲悉,近期,渣打發布比特幣2025年下半年展望報告,報告指出,第三季度和第四季度,比特幣交易所交易基金(ETF)的資金流入和企業財務部門對比特幣的購買量有望超過第二季度的水平(245000 枚比特幣);第三季度的潛在驅動因素包括美聯儲主席鮑威爾提前被替換以及美國穩定幣法案的通過。此外,渣打預計,到第四季度,市場將不再擔憂比特幣的減半周期。渣打仍然認為,比特幣到第三季度末將升至約 135000 美元,到第四季度末將升至 200000 美元。

下半年的上漲將表明比特幣減半周期已終結

渣打預計,在交易所交易基金(ETF)和企業財務部門資金流入不斷增加,以及美國政策和監管發展的推動下,比特幣(BTC)將在下半年創下歷史新高。由於投資者資金流入增加,我們認為比特幣已經擺脫了之前的動態,即在 「減半周期」 后 18 個月價格下跌(這原本會導致 2025 年 9 月至 10 月價格下跌)。

第二季度,比特幣 ETF 的資金流入和企業財務部門的購買總量為 245,000 枚比特幣,我們預計第三季度和第四季度這一水平都將被超越。美國的事態發展也可能在第三季度支撐價格上漲 —— 特別是特朗普總統可能宣佈提前替換美聯儲主席鮑威爾,以及美國穩定幣法案的通過。這些進展,加上更多主權國家對比特幣感興趣的證據,應該會推動比特幣在第三季度創下約 135,000 美元的歷史新高(高於目前的約 106,000 美元)。

第四季度,比特幣的減半周期將成為焦點。最新的減半(即 mining 新區塊的獎勵減半的預定事件)發生在 2024 年 4 月;在過去的周期中,比特幣價格在減半后約 18 個月會下跌。我們認為,由於擔憂這種模式重演,第三季度末和第四季度初的價格可能會波動。然而,我們預計,在交易所交易基金(ETF)和比特幣財務購買持續強勁的支撐下(這是以前減半周期中所沒有的驅動因素),價格將恢復上升趨勢。我們維持年底 200,000 美元的預測。

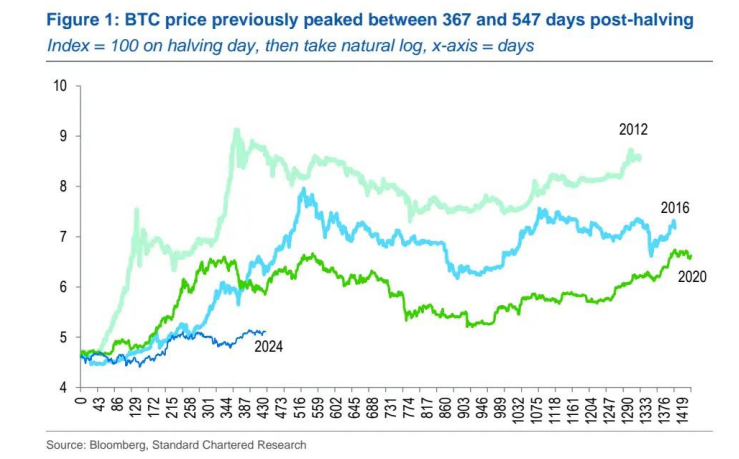

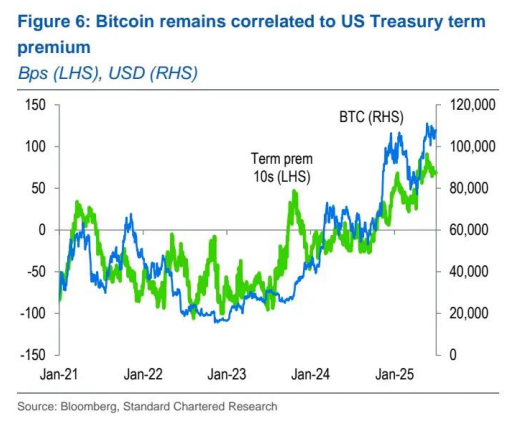

圖 1:比特幣價格此前在減半后 367 至 547 天之間達到峰值

指數 = 減半日為 100,然后取自然對數,x 軸 = 天數

資金流入是主要驅動因素

第二季度,ETF 和比特幣財務購買總量為 245,000 枚比特幣,我們預計這一數字將繼續上升;

第二季度,比特幣創下 112,000 美元的歷史新高。雖然這低於我們預測的 120,000 美元(見《比特幣 —— 我們預計第二季度將創下新的歷史新高》),但遠高於第一季度初的 85,000 美元水平。強勁的資金流入推動了第二季度的價格上漲 —— 美國現貨 ETF 在本季度的資金流入為 124 億美元(120,000 枚比特幣),比特幣財務公司增加了 125,000 枚比特幣。這是這兩個類別有記錄以來的第二強季度,僅次於 2024 年第四季度,其中包括美國總統大選。我們預計下半年強勁的資金流入將繼續,超過第二季度的購買速度,並使比特幣在第三季度末達到約 135,000 美元,在第四季度末達到 200,000 美元。

交易所交易基金(ETF)

渣打預計第三季度 ETF 的購買量將超過第二季度的水平;

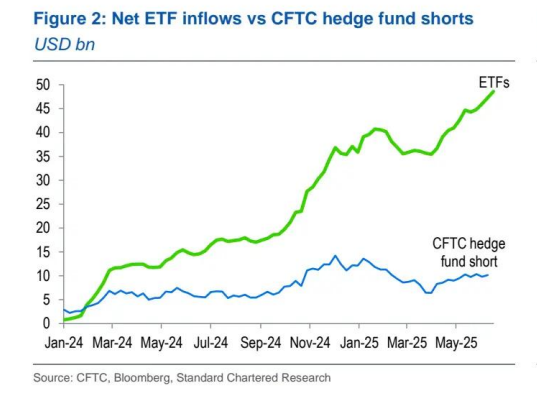

第二季度,美國現貨比特幣 ETF 的淨購買量為 120,000 枚比特幣,僅次於 2024 年第四季度記錄的 195,000 枚比特幣的淨購買量。以美元計算,截至第二季度末,自 2024 年 1 月推出以來,比特幣 ETF 的總淨購買量達到 487 億美元(本季度增加了 124 億美元)。與總體數字同樣重要的是,商品期貨交易委員會(CFTC)上對衝基金的比特幣空頭頭寸在第二季度僅增加了 10 億美元,而 2024 年第四季度則增加了 51 億美元。與此同時,第四季度比特幣 ETF 的資金流入總計 165 億美元。

用 ETF 資金流入減去商品期貨交易委員會(CFTC)對衝基金的空頭頭寸,得出比特幣 ETF 的季度淨流入,第二季度的流入幾乎與 2024 年第四季度完全相同,與有記錄以來最強勁的季度持平(圖 2)。

圖 2:ETF 淨流入與商品期貨交易委員會(CFTC)對衝基金空頭頭寸(十億美元)

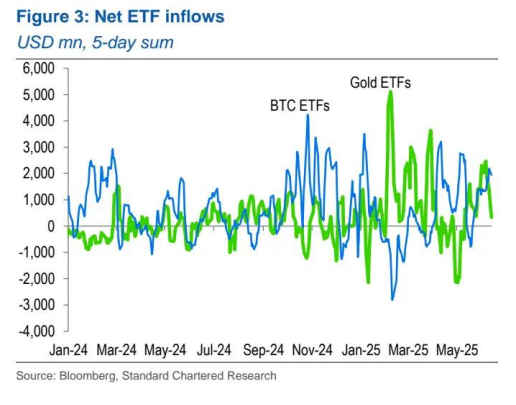

第二季度,投資者從黃金轉向比特幣的趨勢也很明顯。比特幣 ETF 的淨流入(124 億美元)遠遠超過黃金 ETF 的 69 億美元流入(圖 3)。而這發生在中東衝突加劇的一個季度,這一點更值得注意。我們不認為比特幣是地緣政治對衝工具,因此比特幣 ETF 的資金流入超過黃金 ETF 的資金流入這一事實是令人鼓舞的。我們預計第三季度 ETF 的淨購買量將超過第二季度。

圖 3:ETF 淨流入(百萬美元,5 天總和)

比特幣企業財務部門

渣打預計第三季度比特幣財務購買量將超過第二季度的水平

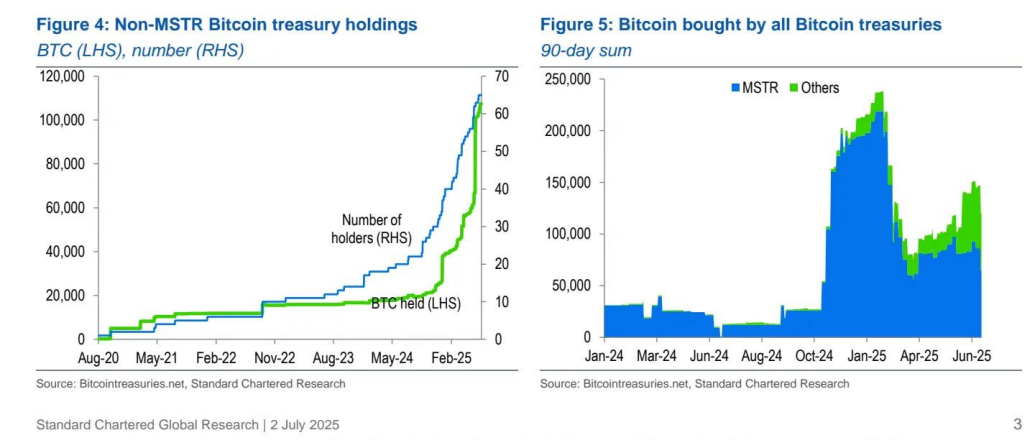

正如最近強調的(見《比特幣 —— 企業財務部門持有比特幣的風險》),比特幣財務部門 —— 由純粹爲了在資產負債表上持有而購買比特幣的公司運營 —— 增長迅速。這些公司已成為比特幣資金流入的強大驅動力。雖然 MicroStrategy(MSTR)是該領域的主要參與者,但效仿者也在不斷取得進展。

渣打估計,第二季度非 MicroStrategy(MSTR)比特幣財務部門的淨購買量為 56,000 枚比特幣,使其總持有量達到 107,000 枚比特幣(圖 4)。這略低於 MicroStrategy(MSTR)在第二季度購買的 69,000 枚比特幣(圖 5),儘管 MicroStrategy(MSTR)的比特幣持有量仍然是所有其他公司總和的 5.5 倍。(我們的非 MicroStrategy(MSTR)企業財務部門樣本包括 65 家僅為在財務部門持有而購買比特幣的公司;不包括礦工、交易所和其他專注於數字資產的參與者。)雖然 MicroStrategy(MSTR)最近幾個月的購買速度有所放緩,但第二季度非 MicroStrategy(MSTR)購買量的激增表明,該領域的新進入者可以在第三季度填補任何空缺。因此,我們預計整體比特幣財務部門在第三季度購買的比特幣將超過第二季度 —— 這是資金流入的一個積極驅動因素。

其他第三季度驅動因素

美聯儲的潛在變動和穩定幣法案的通過是第三季度比特幣的其他積極驅動因素

渣打認為,美國的政策和監管發展也可能在第三季度推動比特幣價格上漲。特朗普總統最近表示,他將提前(在 10 月,即鮑威爾當前任期於 5 月到期之前)任命美聯儲主席鮑威爾的替代者,這就是其中一個驅動因素。這可能會導致市場提前消化更多的美聯儲降息,也會增加投資者對美聯儲獨立性的擔憂 —— 這兩者都對期限溢價有利。

美國國債期限溢價的上升與比特幣價格相關(圖 6),並促成了我們對第二季度比特幣將創下新的歷史新高的判斷。由於特朗普明確要求替換鮑威爾,並提出了 10 月這個日期,我們預計這方面的進展將進一步推動比特幣在第三季度上漲。

在監管方面,明確美國對穩定幣監管的《GENIUS 法案》似乎有可能在第三季度通過。該法律的通過將進一步擴大數字資產的用例,並使它們更深入地進入主流(見《穩定幣、美元霸權和美國國債法案》)。這可能會鼓勵更多散户投資者首次投資數字資產,而比特幣將是主要受益者。

季度 13F 文件(管理至少 1 億美元資產的機構投資經理必須向美國證券交易委員會(SEC)提交)將於 8 月中旬發佈,可能會顯示主權國家購買的進一步擴大(見《比特幣 —— 美國證券交易委員會(SEC)13F 文件顯示購買範圍擴大》)。我們認為,主權國家更廣泛興趣的確認以及資金流入本身都對比特幣有利。

渣打認為,這些驅動因素,加上上述增加的資金流入,應該足以推動比特幣在第三季度創下新的歷史新高。我們的目標是升至約 135,000 美元。

其他第四季度驅動因素

克服第四季度的減半周期擔憂是達到我們年底 200,000 美元預測的關鍵

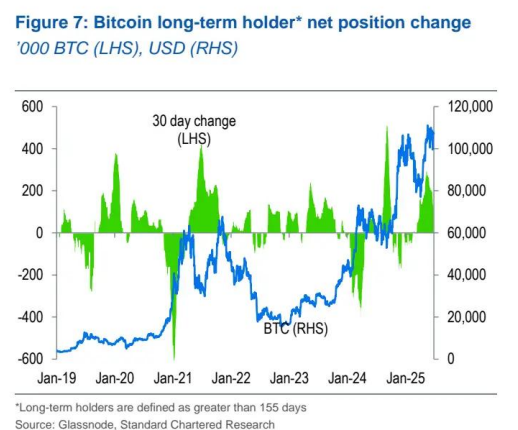

第三季度末和第四季度初,減半周期 —— 以及相關價格下跌的先前模式是否會重演 —— 可能會成為焦點。在 2016 年和 2020 年的前兩次減半周期中,比特幣價格分別在減半后 526 天和 547 天達到峰值,隨后大幅下跌。對於 2024 年 4 月的最新減半,對應的日期將是 2025 年 9 月 28 日和 10 月 19 日。一些市場參與者可能擔心這次會出現類似的模式,特別是如果比特幣價格處於或接近歷史新高的話。

渣打將關注長期持有者的拋售情況(或不拋售情況),以判斷是否會出現這種情況。2021 年初比特幣達到當時的歷史新高后,長期持有者在一個月內拋售了 600,000 枚比特幣。相比之下,當前周期中最大的拋售期是 2024 年 3 月至 4 月(400,000 枚比特幣)和 2024 年 12 月 / 2025 年 1 月(200,000 枚比特幣);見圖 7。

圖 6:比特幣與美國國債期限溢價仍存在相關性(基點,左軸;美元,右軸)

這次的關鍵在於,增加的 ETF 和比特幣財務部門資金流入是否足以抵消長期持有者的任何其他拋售。我們認為它們會的。事實上,我們預計第三季度和第四季度通過這些渠道的淨流入將比第二季度更強。在以前的減半周期中,這些資金流入來源要麼不存在,要麼規模很小。我們認為,這應該足以打破減半后價格峰值隨之大幅下跌的趨勢。一旦市場對此的擔憂消除,我們預計比特幣將繼續上漲,達到我們第四季度末 200,000 美元的預測。

圖 7:比特幣長期持有者的淨頭寸變化(千枚比特幣,左軸;美元,右軸)

「長期持有者」 定義為持有時間超過 155 天

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?