熱門資訊> 正文

羣智諮詢:「6·18」大促期間中國線上獨立顯示器市場銷量達139.9萬台 同比增長高達49%

2025-07-03 19:25

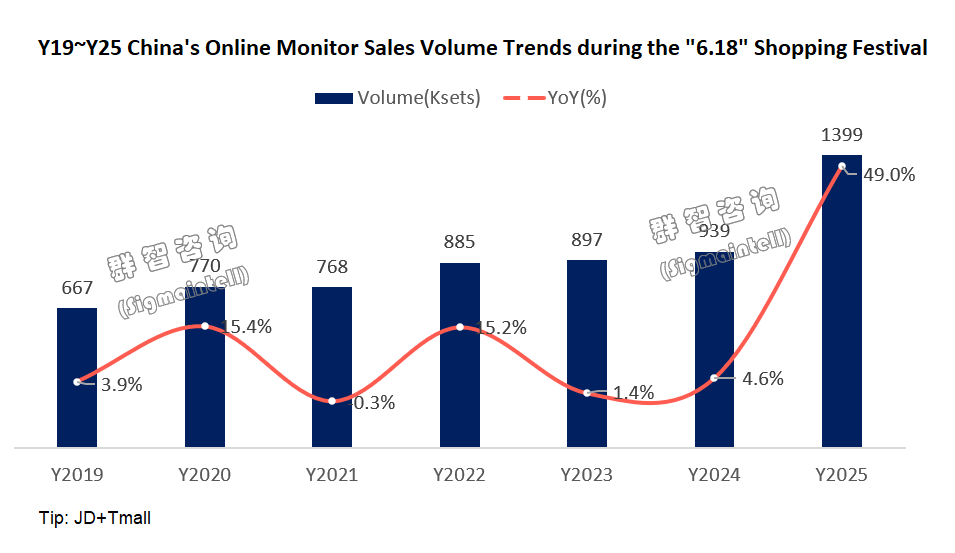

智通財經APP獲悉,2025年「6·18」大促期間,中國線上獨立顯示器市場迎來了罕見的爆發式增長。羣智諮詢(Sigmaintell)監測數據顯示,本次大促期間(5.13~6.18)銷量達139.9萬台,同比增長高達49%(去年618全周期5.20~6.18),增速遠超近年水平(2023年僅1.4%,2024年為4.6%)。

這一躍升背后存在三重推力:

首先,促銷周期戰略延長成為關鍵催化劑。相較2024年,今年618大促活動周期額外延長一周,為消費者創造了更寬松的決策窗口,直接刺激了潛在需求的集中釋放。

其次,政策紅利滲透,"國補"對顯示器的政策補貼和引導,顯著降低了高性能產品的消費門檻。

最后,技術迭代窗口開啟,240Hz高刷、4K遊戲屏等新品價格下探至大眾區間,形成"政策+技術+促銷"的三輪驅動,共同推動市場站上全新量級。

2025年上半年,全球產業鏈格局調整與部分區域關税壁壘的抬升,客觀上增加了顯示器等消費電子產品的區域流通成本。面對這一挑戰,中國積極通過國補等政策組合拳,着力提振內需市場,為本土消費電子產業注入強心劑。這一系列措施的效果在中國獨立顯示器市場得到顯著體現。2025年,中國獨立顯示器市場在國內需求的強勁拉動下,迎來了快速增長的新階段。而作為年中最重要的消費節點,2025年的「6·18」大促,正是這一輪政策驅動下市場活力迸發與消費升級勢頭的集中體現和生動縮影。

品牌格局調整,本土品牌集體提速

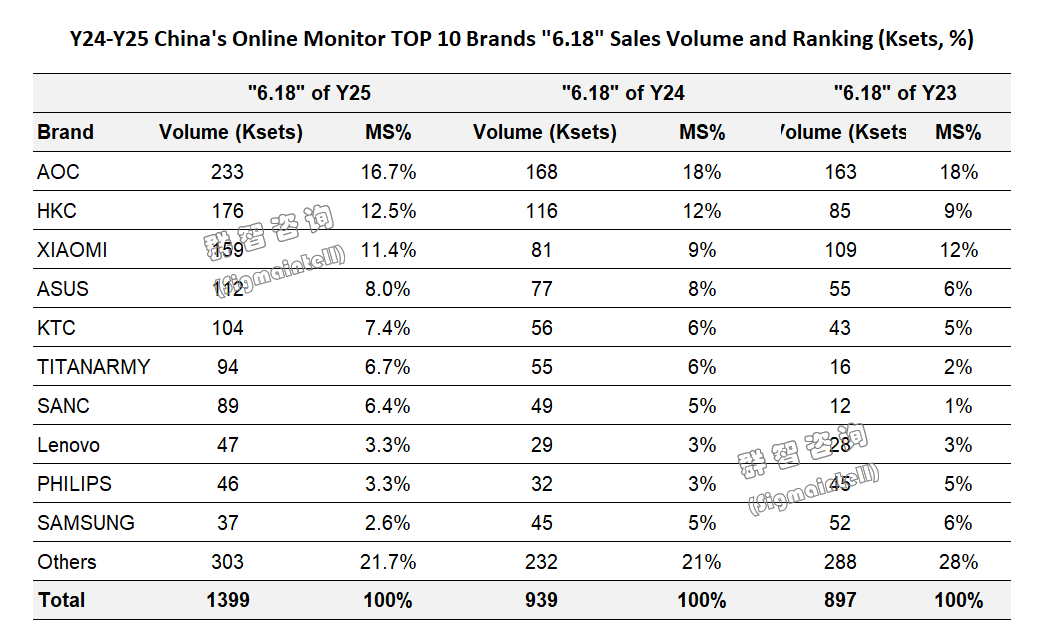

從品牌角度看,羣智諮詢(Sigmaintell)數據顯示,頭部品牌仍保持領先,但份額集中度略有下降,本土品牌無論從銷量或市佔率角度實現集體躍升,國際品牌分化性擴大。

冠捷(TPV系):AOC以23.3萬台蟬聯榜首,市場份額16.7%,同比增長近4成,繼續深耕電競+創新品類生態,其市場份額的滑落折射出其在價格戰中的被動狀態;Philips銷量4.6萬台,份額持續萎縮,品牌溢價優勢在政策補貼環境下被削弱。

惠科(HKC):增長迅猛,銷量達17.6萬台,排名升至第二位,市場份額12.5%。依託全產品類別佈局實現三年持續增長。

小米(Xiaomi)(01810):以15.9萬台躋身TOP3,市場份額11.4%,同比翻倍增長,藉助爆款帶動在主流價位段成功突圍,Mini-LED產品成為品類爆品。

華碩(ASUS):銷量達到11.2萬台,市場份額8.0%,ROG形成品牌護城河,中高端系列維持技術光環,超高刷電競、OLED顯示器等有亮眼表現,但中端市場TUF Gaming系列份額面臨收縮風險。

康冠(KTC):銷量突破10萬台,市場份額7.4%,打造以27英寸180Hz為代表的多款爆款,如H27T22S-3、M27T6S(Mini LED),部分型號銷售佔比已超60%。

泰坦軍團(TITANARMY):銷量達到9.4萬台,市場份額6.7%,憑藉高性價比電競機型實現銷量2年翻六倍,品牌知名度明顯提升。

盛色(SANC):銷量達到8.9萬台,市場份額6.4%,聚焦入門電競和小尺寸高刷市場,N50 Pro、DM55等機型在細分用户中表現強勁。

結構升級持續,高規格電競加速滲透

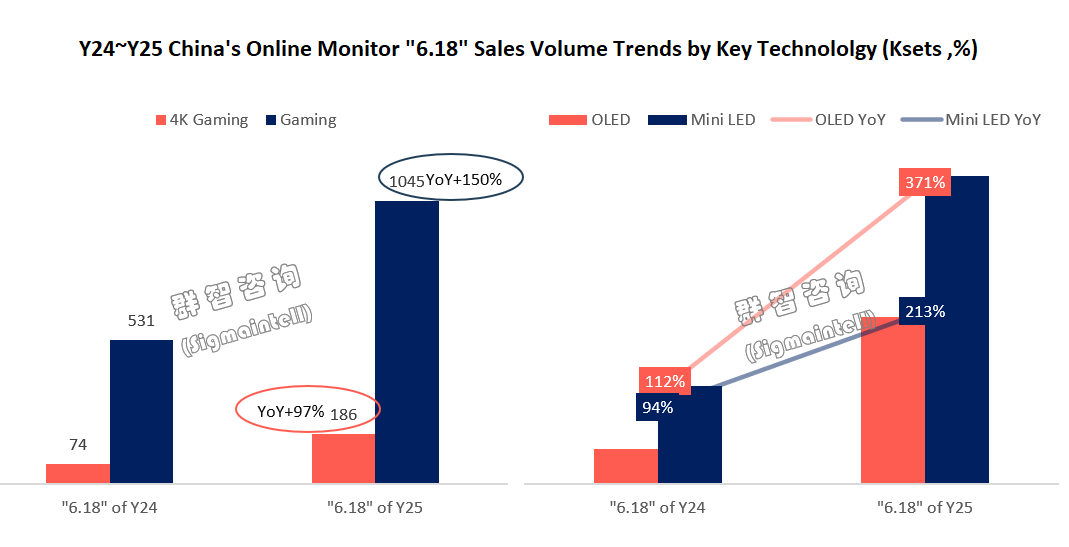

本次「6·18」從產品細分維度看,電競與高性能需求是驅動市場增長的絕對引擎。根據羣智諮詢(Sigmaintell)的數據,電競顯示器銷售規模達104.5萬台,佔比超七成,繼續穩居市場核心。其中,240Hz電競顯示器成為最大亮點,銷量從2024年的4.2萬台飆升至34.3萬台,份額從4%躍升至25%,增長幅度超過7倍,成為消費者追捧的新寵。高端顯示技術也在加速普及:4K電競顯示器市場滲透率13%、Mini LED顯示器市場滲透率5%均實現顯著增長,市場份額提升明顯;OLED顯示器雖然基數尚小,市場滲透率3%,但增速可觀,代表了未來的高端發展方向。相比之下,面向辦公場景的4K顯示器銷量為,市場滲透率4%,份額較2024年的7%有所下降,在遊戲需求的洪流中表現相對平穩。

在政策引導與內需釋放的雙重作用下,2025年「6·18」顯示器市場以巨量增長、遊戲主導、新鋭破局為鮮明特徵,充分展現了行業的活力與消費升級的潛力。然而,在狂歡盛宴背后,市場也面臨嚴峻挑戰。49%的高速增長是否透支了接下來的需求,尚存在不確定性。尾部品牌份額增長帶來的低價競爭,引發了關於產品質量、售后服務和行業健康度的擔憂。同時,高端技術(如240Hz、4K、Mini LED、OLED)雖受追捧但成本提升,廠商在激烈價格戰中如何平衡技術投入與合理利潤成為難題。高度擁擠的遊戲賽道也預示着同質化競爭加劇,品牌亟需在性能之外,挖掘設計、生態聯動和場景化創新等差異化價值。因此,廠商在擁抱當前政策紅利帶來的增長同時,必須着眼長遠,致力於構建一個健康、創新、可持續的競爭格局,以應對未來更為複雜的市場環境,確保行業的長期高質量發展。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意