熱門資訊> 正文

極易電商港股IPO:毛利率逐年下滑且行業墊底 靠「節衣縮食」增厚利潤能否撐起18億估值?

2025-07-03 11:27

出品:新浪財經上市公司研究院

作者:君

2025年6月18日,極易電商正式向聯交所遞交上市申請,計劃在港股主板上市,整體協調人包括中信里昂證券(保薦人)、招商證券(香港)、建銀國際、光大證券(香港)、中泰國際證券。

據招股書披露,極易電商計劃將本次募集資金用於技術及研發計劃、擴展品牌資產管理與IP商業化運營業務、產業鏈內的潛在併購機會、營運資金及其他一般公司用途。

近年來,極易電商的營業收入雖持續增長,但2024年的增速暴跌至個位數,后勁不足。同時,極易電商的毛利率逐年下降,且遠低於同行業可比公司,盈利空間有限。

累計融資近5億元 最新估值超18億元

據招股書介紹,極易電商是中國領先的數字零售綜合運營服務商及絲路電商服務商。公司同時也是AI與數智驅動的品牌資產管理商,致力於以數智科技與高效運營驅動品牌成長,成就品牌價值。基於跨境電商和全球數字貿易新格局,面向眾多卓越零售品牌和全球市場,公司依託自研的AI智能體平臺和豐富的行業知識,為全球品牌提供一站式數字零售綜合運營服務,助力品牌實現高效增長。

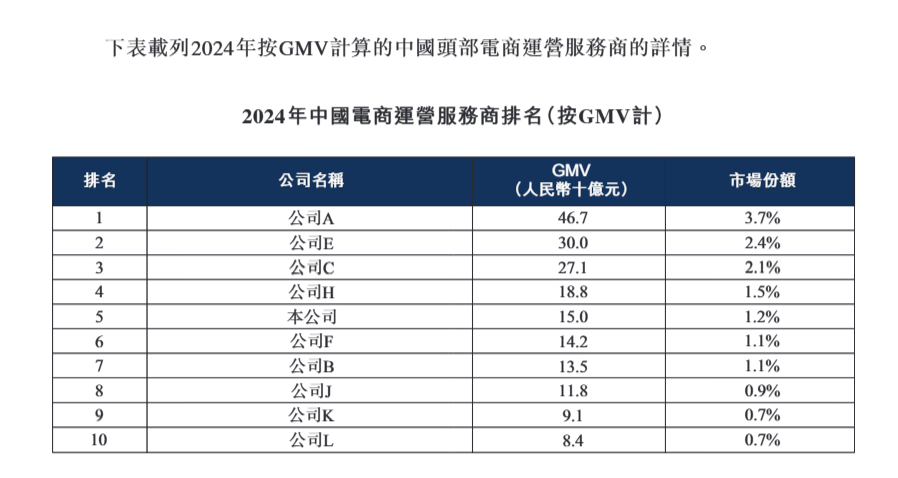

根據弗若斯特沙利文,按2024年GMV計,極易電商在中國數字零售綜合運營服務商中排名第二,在中國電商運營服務商中排名第五。2024年,極易電商的跨境進口電商運營GMV達到人民幣74億元,在中國電商運營服務商中排名第一。

極易電商成立至今共完成7輪融資,融資總額49650萬元。

2018年1月的A輪融資,京東邦能以2500萬元對價認購極易電商166.67萬元註冊資本,摺合15.00元/註冊資本。11個月后的A+融資,極易電商的估值翻了4倍,為61.65元/註冊資本,A++輪融資繼續升至66.38元/註冊資本。2020年4月,極易電商開啟B輪融資,估值迎來高峰,達到139.39元/註冊資本。

2022年1月B+輪融資姍姍來迟,彼時極易電商的估值斷崖暴跌至42.80元/註冊資本,僅為B輪時的三分之一。2023年11月的C輪融資,又小幅回升至48.86元/註冊資本。

遞表前一個月,極易電商開啟Pre-IPO輪融資,沃博聯廣藥基金同意認繳73.36萬股未上市股份,佔認購完成后公司約2.17%股權,對價為4000萬元。據此計算,極易電商目前的估值為18.43億元。

毛利率持續下滑且行業墊底

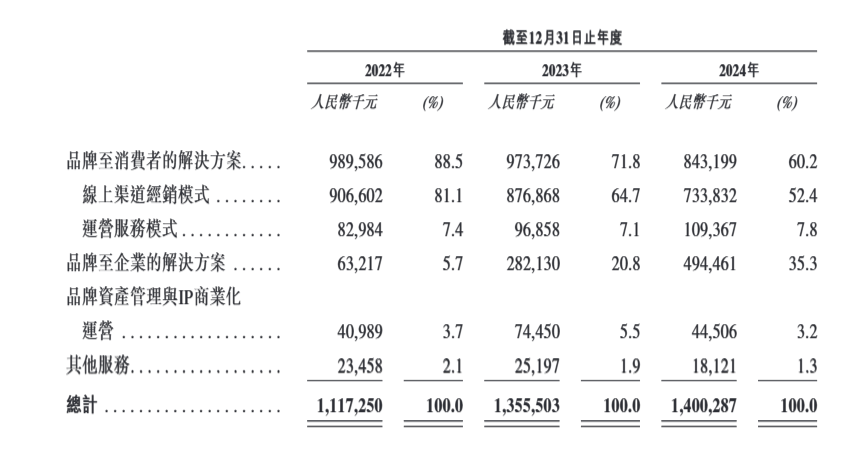

招股書顯示,極易電商主要通過品牌至消費者的解決方案(可進一步細分為線上渠道經銷模式及運營服務模式)和品牌至企業的解決方案向品牌合作伙伴提供數字零售綜合運營服務。其次,公司也向品牌合作伙伴提供品牌資產管理與IP商業化運營服務以及其他服務。

截至2025年6月10日,極易電商已累計與全球超過200個大健康、美粧個護、大快消、家居及家電等多個品類的品牌開展合作,其中大多數為國際頭部知名品牌。公司的收入主要來源於銷售大健康及美粧個護產品,其中來自大健康品類的收入佔公司同期總收入的比重分別為45.5%、39.3%及44.0%。

2022-2024年(下稱「報告期」),極易電商分別實現營業收入11.17億元、13.56億元及14億元;毛利分別約為1.94億元、2.09億元及2.02億元,毛利率分別約為17.36%、15.38%及14.45%;錄得淨利潤3758.3萬元、2487萬元、4982.2萬元。

收入端,2024年極易電商的營收雖實現增長,但增速暴跌至3.3%,上年同期為21.32%。

具體到各業務板塊來看,品牌至消費者的解決方案所得收入由2023年的9.74億元減少13.4%至2024年的8.43億元。極易電商解釋稱,由於考慮到投資回報率較低及市場對其產品需求波動等多項因素,公司戰略性地終止與若干大快消品牌的合作,導致線上渠道經銷模式所得收入減少1.43億元。雖然極易電商加強了與高端美粧品牌合作伙伴合作及在美粧個護領域持續擴張,但運營服務模式所得收入僅增加了0.13億元,遠無法抵消終止與快消品牌合作導致的收入缺口。

同時,品牌資產管理與IP商業化運營所得收入由2023年的0.75億元減少40.2%至2024年的0.45億元,主要是由於戰略性地終止了通過某些渠道與該業務板塊若干利潤率相對較低的品牌合作伙伴的合作。即便如此,該業務板塊的毛利率也僅略微上升了1.2個百分點。

唯一實現增長的業務板塊為品牌至企業的解決方案,所得收入由2023年的2.82億元大幅增加75.3%至2024年的4.95億元,佔總營收的比重由5.7%躍升至35.3%,是極易電商2024年總營收保持正增長的核心原因。

利潤端,2024年極易電商的淨利潤雖同比翻了一倍,但增長並非源自內生動力,而是得益於降本增效。

近年來,極易電商毛利率持續下滑。2024年品牌至企業的解決方案的收入大幅增長,佔總營收三成以上,但毛利率僅為個位數5.4%,遠低於其他業務板塊。同時,佔公司一半以上收入的線上渠道經銷模式的毛利率從15%下降至12.9%,貢獻的毛利大幅減少28%。

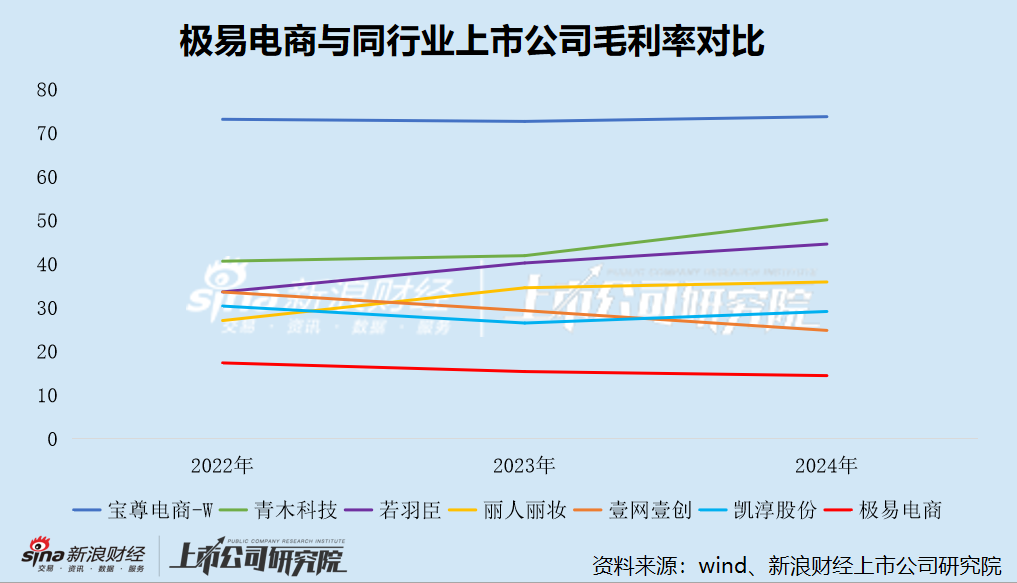

同時,極易電商的毛利率遠低於同行業可比公司。報告期內,電商服務行業的平均毛利率分別為39.74%、40.87%、43.05%,總體呈上升趨勢,與極易電商截然相反。從上圖不難看出,極易電商的毛利率在電商服務行業是名副其實的「吊車尾」,其港股同行寶尊電商的毛利率超過70%,兩者呈現出斷檔式差距。

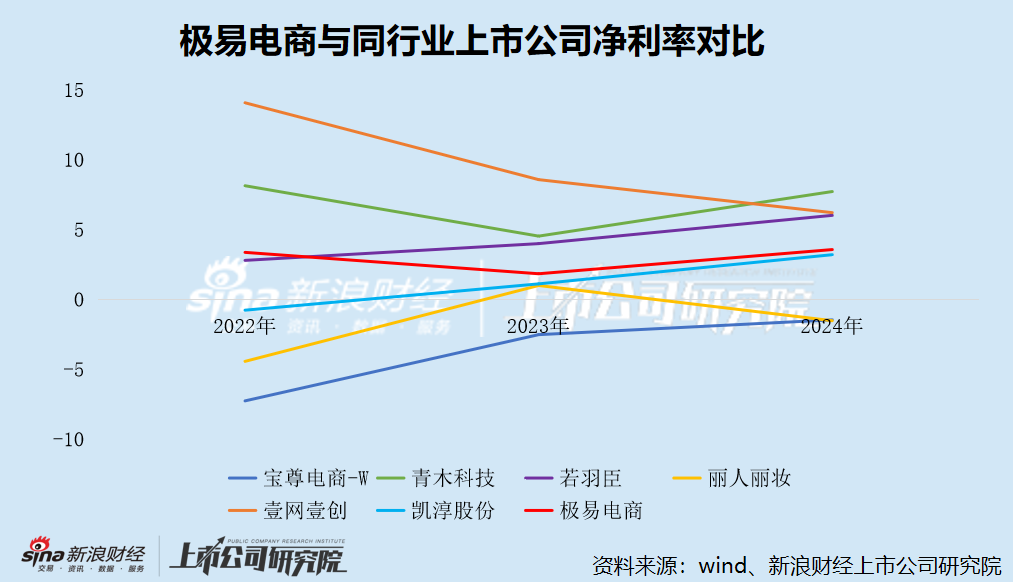

不過極易電商的淨利率卻並未墊底,而是處於中游水平。報告期內,極易電商的淨利率分別為3.36%、1.83%、3.56%,顯著高於寶尊電商、麗人麗粧,略高於凱淳股份,但較青木科技、壹網壹創、若羽臣仍有較大差距。

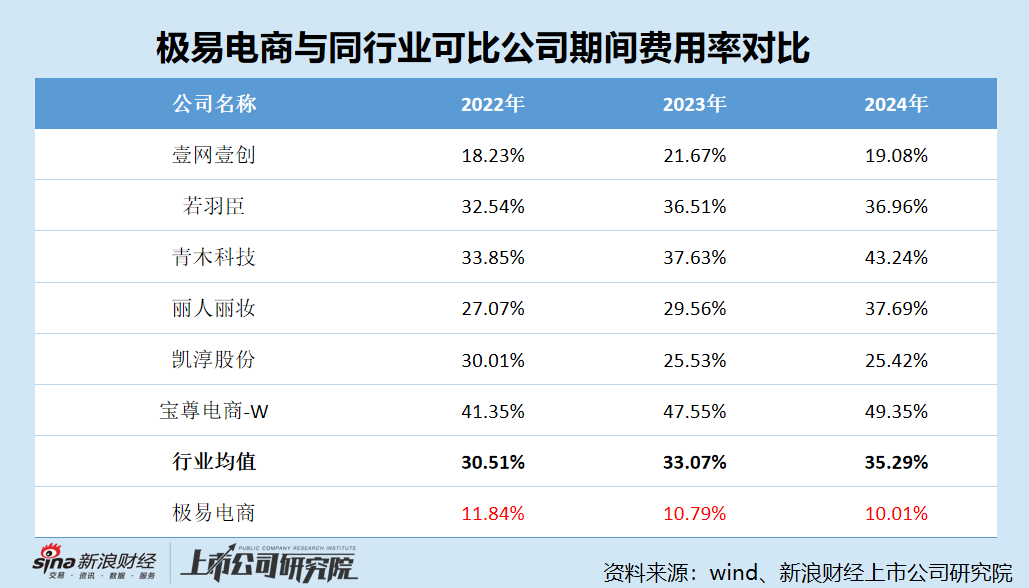

造成這種現象的主要原因系極易電商的費用率較低。報告期內,極易電商的期間費用率[=(銷售費用/營銷開支+管理費用/行政開支+研發費用/研發開支)/營業收入*100%]僅為11.84%、10.79%及10.01%,逐年下降;而同行業可比公司的期間費用率均值卻達到30.51%、33.07%、35.29%,逐年上升,與極易電商的變動趨勢截然相反。

具體來看,極易電商的銷售費用率極低,各報告期分別為6.40%、6.16%及4.86%,且逐年下降。2024年極易電商的銷售費用由上年的8355.6萬元減少18.50%至6810.1萬元,其中員工成本、倉儲費用分別同比減少21.56%、33.44%。

此外,營業成本、管理費用中的員工成本也分別同比減少了1.14%、11.18%。這是否意味着極易電商2024年進行了大規模裁員,抑或大幅降薪?對此,公司僅在招股書簡單解釋為「採用AI技術提高了運營效率」。

反觀同行業可比公司,除凱淳股份外,其余5家上市公司的銷售費用率均在上升,增速最快的是青木科技,3年累計上升近10個百分點。即便是費用率最低的壹網壹創,也是極易電商的2倍。

值得一提的是,極易電商2024年淨利潤增長還與「減值魔術」有關。2022、2023年,極易電商分別確認貿易及其他應收款項減值損失312萬元、919.3萬元,2024年轉回減值損失237萬元。

研究表明,2024年,電子商務服務行業競爭進一步加劇,呈現「技術驅動型」與「低價滲透型」雙重擠壓態勢。一方面,頭部平臺通過AI技術賦能供應鏈管理、精準營銷等環節,形成服務效率與成本控制的「護城河」,導致中小服務商面臨技術迭代滯后、服務同質化的生存壓力;另一方面,新興電商服務商憑藉輕資產模式及區域性低價策略快速搶佔下沉市場,部分企業採取「補貼返利」等競爭手段,加劇行業價格戰風險。

面對電商服務行業日漸白熱化的競爭態勢,極易電商靠「縮衣節食」實現利潤增長的日子還能持續多久?

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意