熱門資訊> 正文

別被表象欺騙!美就業市場已經開始崩潰

2025-07-03 19:56

美國就業增長速度雖仍可觀但持續放緩,經濟學家預計勞工部周四發佈的6月就業報告將顯示非農就業崗位新增11萬個。

截至5月,美國今年月均新增就業12.4萬,低於去年的16.8萬。這在一定程度上反映出斷斷續續的關税政策、政府裁員及移民政策收緊對就業市場的影響。但更根本的原因在於人口增長放緩與勞動力老齡化,使美國難以重現往昔的就業增長勢頭。

好消息是裁員活動仍相對較低,儘管存在經濟擔憂,但僱主仍傾向於留住員工,且薪資增長保持適度。

不過,經濟不確定性已導致招聘步伐放緩——有工作的人守住了崗位,但想找工作的人卻困難重重,包括應屆高中和大學畢業生、重返職場者以及被解僱的人羣。

這造成了就業市場的停滯:即便有新增就業,人員流動也很少,多一點招聘可能重振就業增長,而裁員稍有增加就可能讓勞動力市場更加僵化。

官方數據頻現下修,真實增長或遠低於報告

就業增長放緩與停滯的界限可能比表面看起來更模糊:越來越多證據表明,就業增長數據可能被高估,實際增長速度顯著慢於月度報告顯示的水平。

以勞工部對就業數據的定期修正爲例,今年1月至4月,勞工部已將月均就業增長下修5.5萬,3月數據從初報的新增22.8萬,首次修正爲18.5萬,此后再次修正爲12萬。周四發佈的6月數據將同時更新4月和5月的就業數據。

潘西恩宏觀經濟學經濟學家塞繆爾·湯姆斯(Samuel Tombs)認為,這是因為許多僱主未能及時迴應調查,及時迴應的往往是資本雄厚、管理良好的大企業,而滯后迴應的多為小企業,它們缺乏資金和能力應對高關税和移民勞動力供應驟減等挑戰。隨着這些滯后迴應者的數據納入,就業圖景趨於黯淡。

機構調查與家庭數據分歧,小企業成拖累主力

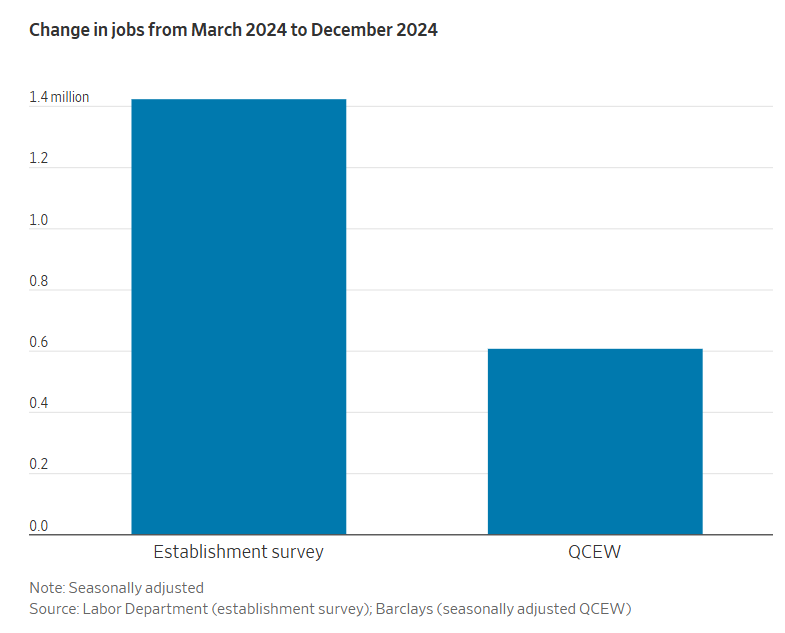

勞工部每年兩次發佈年度就業數據的「基準修正」,基於季度就業與工資普查(QCEW)。6月發佈的去年第四季度QCEW顯示,去年3月至12月的就業增長遠低於數據。

巴克萊經濟學家喬納森·米勒(Jonathan Millar)經季節性調整計算后發現,這九個月實際新增就業60.7萬,不足初報140萬的一半。

就業增長數據的一個潛在問題是企業調查存在結構性盲點:勞工部通過調查企業員工數量獲取數據,新成立公司不在樣本中,且確定公司是否關閉或停止迴應調查需要時間。儘管勞工部使用「出生-死亡」模型進行調整,但可能存在偏差。其另一份家庭調查顯示,截至5月的12個月里就業增長約100萬個,遠低於企業調查的170萬個。

ADP周三報告顯示,6月私營部門就業環比減少3.3萬,其中員工少於50人的小企業裁員4.7萬。2025年至今,小企業月均新增僅5300個崗位,遠低於去年近4萬的平均增幅。

人口和移民問題或導致就業增長進入新常態

值得注意的是,處於工作年齡的美國本土出生人口幾乎沒有增長,而新移民加入勞動力大軍的人數現在已經嚴重減少。

布魯金斯學會經濟學家温迪·埃德爾伯格(Wendy Edelberg)與塔拉·沃森(Tara Watson)及美國企業研究所的斯坦·沃格(Stan Veuger)在周三報告中指出,今年美國淨移民可能降至零或負值,出境人數超過入境。

因此,2025年下半年經濟可能每月僅需新增1萬至4萬崗位,就能將失業率(目前4.2%)維持穩定。

這聽起來或許不算糟糕:勞動力減少意味着防止失業人數增加所需的新增崗位也更少,但弊端是就業增長放緩的經濟也無法維持高速增長。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意