熱門資訊> 正文

讀懂IPO|長裕集團關聯銷售激增挽救業績頹勢,神祕客户貢獻4張大單后「消失」

2025-07-02 00:03

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

5月21日,長裕控股集團股份有限公司(下稱「長裕集團」)IPO申請獲受理,成為今年滬市主板受理的首個IPO申報項目。6月13日,該公司進入問詢階段。

招股書顯示,長裕集團是一家鋯類產品及特種尼龍產品供應商,產業主要應用於汽車、通信、消費電子、高性能陶瓷、醫療等領域。2022—2024年(報告期),長裕集團的營收分別為16.69億元、16.07億元、16.37億元,雖未能實現大幅增長,但總體保持穩定。

時代商業研究院發現,長裕集團前五大客户羣體並不穩定,其中第一大客户為關聯方,2024年長裕集團的營收回升,與其當期對該第一大客户的銷售激增有關。此外,長裕集團報告期內還曾出現另一名前五大客户,且招股書中未披露與該客户的交易背景信息,雙方相關收入真實性及是否存在關聯交易仍未知。

5月27日,就公司業績波動及盈利能力、第一大客户為關聯方、與前五大客户的真實交易背景等問題,時代商業研究院向長裕集團發送郵件並嘗試致電詢問。7月1日,時代商業研究院再次致電該公司,但截至發稿,對方仍未回覆。

鋯類產品貢獻近七成業績,第一大客户為關聯方

招股書顯示,長裕集團成立於2019年,由劉其永、姜益軍等20名股東共同出資設立。截至招股書籤署日(2025年5月13日),劉其永、劉策父子為該公司的控股股東,共計控制其53.20%的股權。

目前,鋯類產品是長裕集團的核心業務板塊,為其創造約七成的收入。招股書顯示,根據東方鋯業(002167.SZ)2023—2024年年報披露的數據測算,同期長裕集團氧氯化鋯產量佔國內總產量的比例分別為31.51%、29.90%,是該行業的龍頭。

而受到鋯類產品售價下降的影響,報告期內長裕集團的營收並未實現大幅增長。

報告期各期,長裕集團的營收分別為16.69億元、16.07億元、16.37億元,歸母淨利潤分別為2.57億元、1.88億元、2.05億元。由此測算,報告期內長裕集團營收、歸母淨利潤年複合增長率分別為-0.95%、-10.79%。

長裕集團在招股書中稱,2023年主營業務收入同比下降,主要是受鋯英砂及其他主要原材料市場價格下降影響,公司鋯類產品銷售單價及銷售收入下降,2024年公司主營業務收入較2023年有所回升。

時代商業研究院發現,2024年長裕集團業績回升,主要是受第一大客户採購額激增驅動。

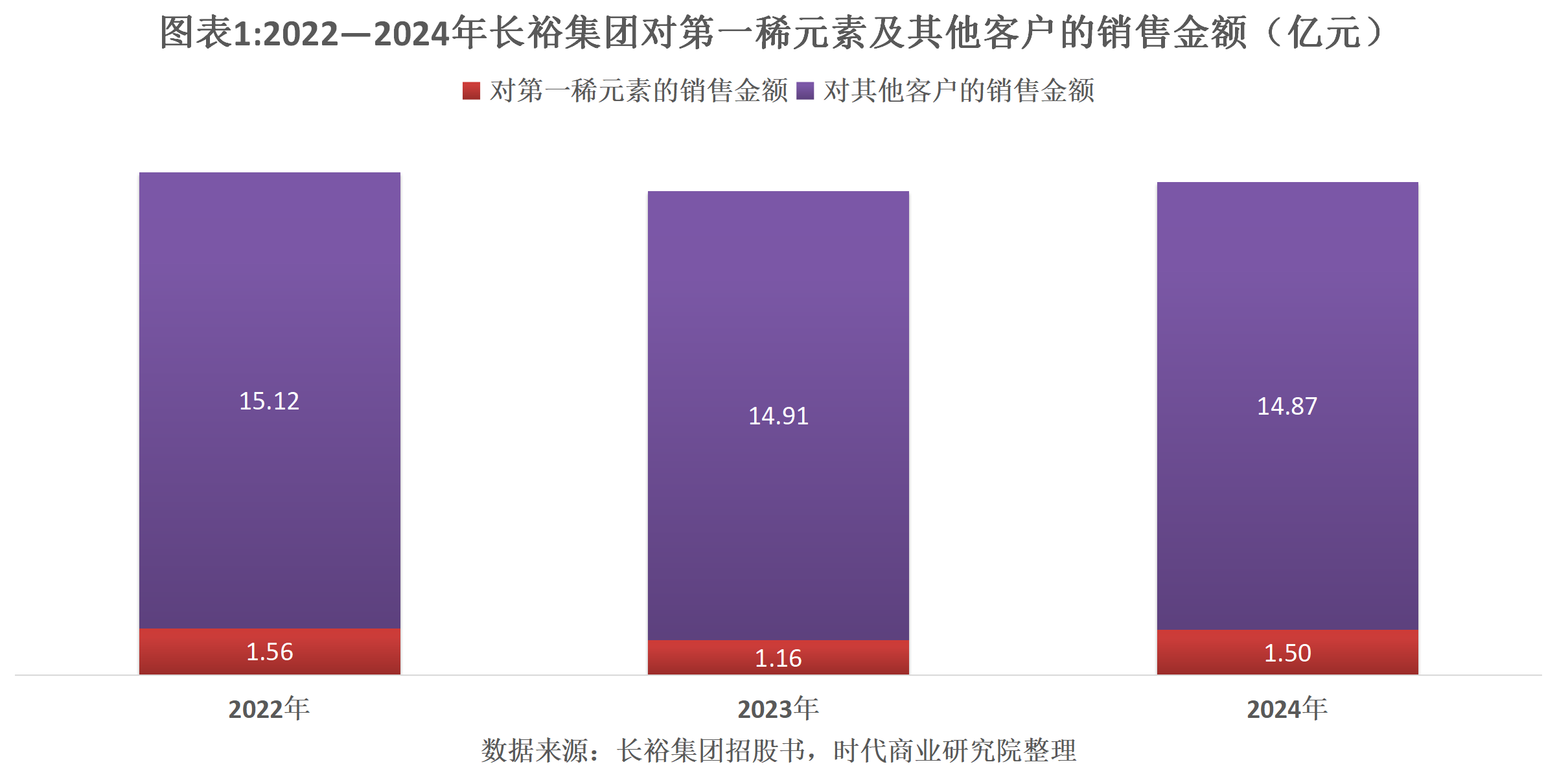

報告期各期,長裕集團第一大客户均為第一稀元素化學工業株式會社(下稱「第一稀元素」,股票代碼:4082.T),長裕集團對其實現的銷售金額分別為1.56億元、1.16億元、1.50億元,佔長裕集團當期營收的比例分別為9.37%、7.22%、9.17%。其中,2024年長裕集團對第一稀元素的銷售金額同比增加了3411.34萬元,高於當年長裕集團總營收的同比增加額(2973.14萬元)。

然而,Wind數據顯示,2024—2025財年(前一年4月1日至當年3月31日),第一稀元素的營收同比增速分別為-10.12%、-2.06%,營收持續下滑,而2024年第一稀元素對長裕集團的採購額卻同比增長29.40%,與第一稀元素整體營收的變動趨勢並不一致。

需注意的是,第一稀元素是長裕集團控股孫公司山東廣垠廸凱凱環保科技有限公司、山東廣垠廸凱凱新材料有限公司的參股股東,因此是長裕集團的關聯方。

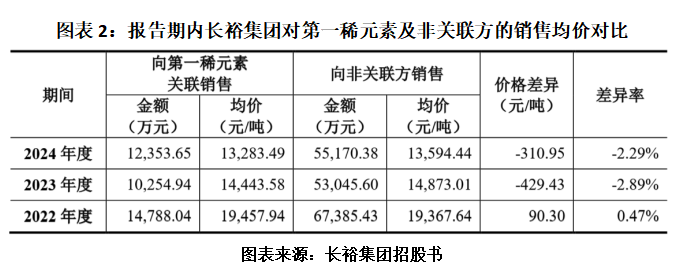

那麼,長裕集團對第一稀元素的銷售定價是否公允?

招股書顯示,報告期各期,長裕集團對第一稀元素的銷售均價分別為1.95萬元/噸、1.44萬元/噸、1.33萬元/噸,跟對非關聯方的銷售均價差異率分別為0.47%、-2.89%、-2.29%,即2023—2024年,其對第一稀元素的銷售均價低於非關聯方。長裕集團並未解釋造成上述差異率的原因,僅表示報告期內,公司向第一稀元素銷售氧氯化鋯產品的均價與非關聯方售價基本一致,交易價格公允。

神祕客户退出前五大客户之列,招股書未披露相關交易背景信息

除了第一稀元素,報告期內長裕集團前五大客户羣體存在明顯變動。

招股書顯示,報告期各期,長裕集團前五大客户的集中度分別為26.49%、20.35%、22.91%,整體有所下降。

其中,2022年長裕集團的前五大客户分別為第一稀元素、SN(USA)INC.、國瓷材料(300285.SZ)、ELEMENTIS集團、MATERIAL TRADING COMPANY,LTD(下稱MTC);2023年,SN(USA)INC.和MTC退出前五大客户之列,而潮州市豐業實業有限公司(下稱「潮州豐業」)、淄博加華新材料有限公司(下稱「淄博加華」)新晉為其前五大客户;2024年,四川鴻泰鋯業有限公司、索爾維集團、江蘇易初新材料有限公司取代國瓷材料、潮州豐業和淄博加華,成為長裕集團的前五大客户。

在不斷變更的大客户中,MTC頗為神祕。

招股書顯示,2022年,MTC是長裕集團的第五大客户,對長裕集團的採購額為6000.21萬元,佔比為3.60%,採購商品為鋯類產品。然而,2023—2024年,該公司已退出長裕集團前五大客户之列。

儘管曇花一現,但是時代商業研究院發現,截至2024年12月31日,長裕集團報告期內共簽署了19張重大銷售合同(合同金額在1200萬元以上),其中MTC獨佔4張,合同價款分別為376.92萬美元(約合人民幣2701萬元)、253.44萬美元(約合人民幣1816萬元)、213.28萬美元(約合人民幣1528萬元)、184.76萬美元(約合人民幣1324萬元),履行期限或簽訂時間基本集中在2022年前三季度。

相比之下,第一稀元素僅有2張大單上榜,合同金額分別為207.35萬美元(約合人民幣1486萬元)、1474.00萬元,履行期限或簽訂時間分別為2022年1月、2024年1月。

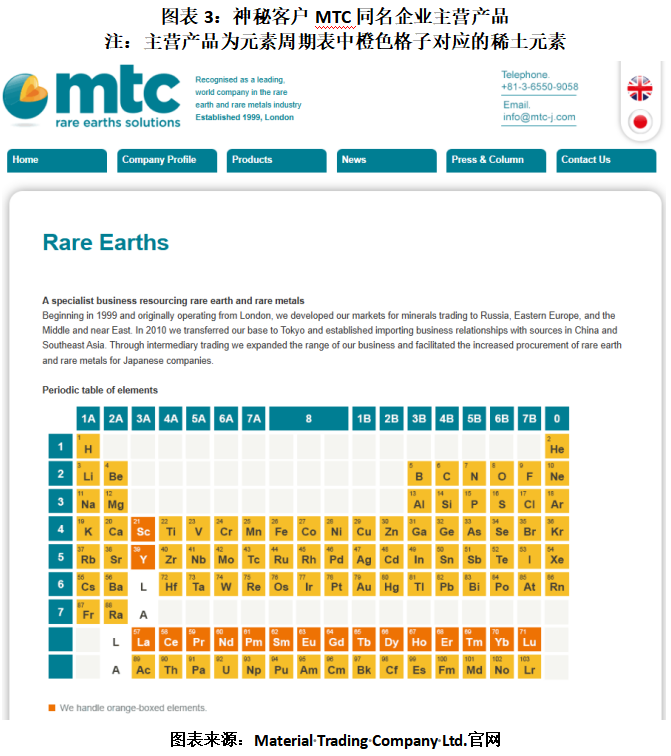

值得關注的是,在長裕集團的招股書中,MTC僅出現了5次,且未披露該公司的任何背景信息。因此,長裕集團對MTC銷售收入的真實交易背景及是否存在潛在關聯交易等信息目前仍是個謎。

通過公開渠道,時代商業研究院搜索到一家名為Material Trading Company Ltd.的企業。官網顯示,該公司成立於2010年8月,總部位於日本東京,主營稀土,產品覆蓋鈧(Sc)、釔(Y)等。

而根據東方鋯業2023年年報,該公司接受政府補助的項目中,存在從氯氧化鋯廢母液提取稀土鈧的研究及產業化項目。而長裕集團向MTC銷售的鋯類產品,最終也可能被其用於提煉稀土鈧,與上述同名日企在主營產品上或存在重疊。

(全文2356字)

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號