熱門資訊> 正文

兩大消息發酵,半導體盤中急拉!半導體設備ETF漲逾2%再成領漲先鋒

2025-06-30 10:37

6月30日早盤,三大股指小幅飄紅,盤面上光刻機、光刻工廠等概念領漲,聚焦半導體設備、材料、設計的中證半導指數大漲超2%,居A股主流半導體指數第一。

跟蹤該指數的半導體設備ETF(561980)早盤高開快速拉昇,盤中最高漲逾2%,成交額近2500萬元,交投層面持續活躍。

成份股方面,珂瑪科技、神工半導體、晶瑞電材漲逾5%,寒武紀科技-U、安集科技、上海新陽、金海通股份漲逾3%。權重股方面,北方華創、中芯國際、中科飛測、中微半導體設備均漲逾2%。

卡脖子或成大基金三期重點,國常會部署加快推進科技強國建設

今日大漲主要來自周末兩則消息發酵。

根據彭博消息,中國主要的芯片投資基金計劃將重點放在光刻和半導體設計軟件等關鍵短板領域,調整策略以更好地應對美國遏制其技術進步的努力。國家集成電路產業投資基金三期將重點支持被視為技術進步瓶頸領域的本地企業和項目,這包括光刻系統以及芯片設計工具領域,或直接利好半導體設備ETF(561980)覆蓋標的。

此外,上周國常會部署加快推進科技強國建設。提出要圍繞「補短板、鍛長板」加大科技攻關力度,鞏固和提升優勢領域領先地位,加快突破關鍵核心技術,牢牢把握發展主動權。

據全球半導體觀察統計,截至2024年,中國半導體設備國產化率提升至13.6%,光刻機領域國產化率較低;此外,半導體材料細分品類繁雜,由於技術壁壘高、國內起步較晚,目前全球半導體材料供應鏈依然由歐美日等海外企業佔據主導,整體看,半導體國產替代任務仍較艱鉅。

三重因素催化,國產半導體加速成長

浙商證券最新研報觀點認為,未來半導體主要受到三種因素催化:「先進製程+國產替代+行業整合」。

AI浪潮下全球科技競賽加速,有望帶動中國大陸先進製程擴產。

隨着Deepseek為代表的中國本土AI企業強勢崛起,人工智能競賽拉開了新一輪科技戰,基於對中國大陸本土自主可控的需求,尤其是對先進製程的需求,預計未來將持續推動中國大陸先進晶圓廠擴張和設備銷售。

國家政策及客户扶持,國產替代加速。

國家大基金三期重點支持設備和零部件加速國產替代,2024年中國晶圓廠國產設備平均驗證周期從24個月縮短至14個月。根據SEMI,中國本土設備商份額從2020年的7%提升至2024年的19%,國產替代逐步大勢所趨。

半導體產業併購持續升溫,有望提升產業集中度和企業競爭力。

2024年以來,半導體領域產業併購持續升溫,「併購六條」明確支持跨界併購、允許併購未盈利資產,有望促進半導體產業併購重組,提升產業集中度和企業競爭力。典型案例如華大九天收購芯和半導體、海光信息吸收合併中科曙光、北方華創收購芯源微等。

半導體設備ETF(561980)聚焦卡脖子領域,迎新一輪周期上行

資料顯示,半導體設備ETF(561980)跟蹤中證半導指數,該指數主要聚焦40只半導體設備、材料、設計等上/中游產業鏈公司,前十大成份股覆蓋北方華創、中微公司、中芯國際、海光信息、寒武紀-U、華海清科、南大光電、拓荊科技、長川科技、中科飛測等行業龍頭,佔比約76%,指數集中度相對較高,彈性也較高。

行業分佈上,中證半導指數更側重上游/中游的設備、材料、設計等,合計佔比約90%。從產業鏈角度看,半導體設備、材料、設計國產替代空間廣闊,持續受到市場重視和產業政策支持。

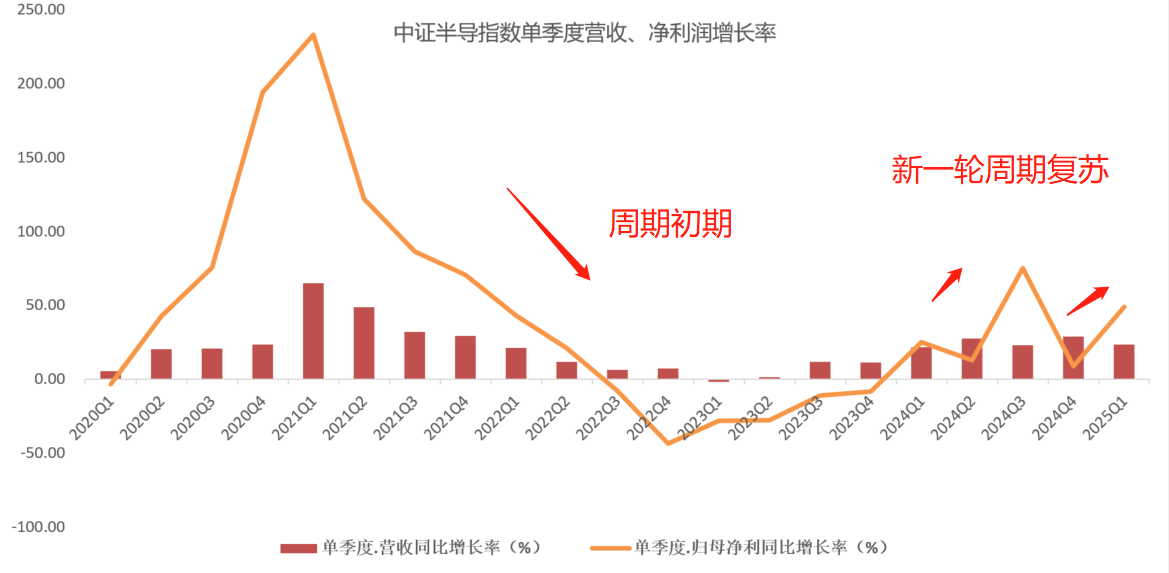

從基本面上,半導體設備ETF(561980)標的指數或迎新一輪周期上行。一季度數據顯示,該指數Q1營收同比增長23.37%,淨利潤同比大漲48.98%。過往來看,一季度為半導體行業傳統淡季,但在算力類芯片供不應求、消費類芯片需求回暖以及設備、材料、零部件等環節自主可控加速推進等多方面因素加持下,半導體行業2025年一季度整體呈現「淡季不淡」特徵,營收、淨利潤實現同比增長,板塊或處於新一輪周期復甦階段。

數據來自Wind,截至上市公司一季報,過往表現僅供參考,不預示未來表現。

推薦文章

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%

美伊和平協議簽署在即!油價暴跌背景下,港美股后市如何演繹?

華盛早報 | 美伊達成臨時停火協議!19日將正式簽署;SpaceX市值超臺積電躍居美股第六;英偉達時隔5年再發債!

美股前瞻 | 美伊和談引爆市場!納指期貨升逾2%;SpaceX盤前再升超5%,馬斯克豪言營收或達萬億美元!

華爾街如何操盤完成SpaceX史上最大規模IPO

美國堅持簽約時間表 伊朗提出不同協議版本 美伊談判疑雲密佈

特朗普稱美伊協議定於周日簽署 屆時霍爾木茲海峽將立即重開