熱門資訊> 正文

讀懂IPO|沛城科技營收兩年連降,核心客户頻頻變更,經營穩定性遭北交所問詢

2025-06-27 08:56

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

6月20日,深圳市沛城電子科技股份有限公司(下稱「沛城科技」)收到北交所的問詢函,進入問詢階段。

招股書顯示,沛城科技定位於鋰電新能源行業的局部電路增值服務商,主營第三方電池電源控制系統(BMS、PCS等,下稱「電控系統」),並提供以集成電路、分立器件為核心的元器件應用方案(下稱「元器件」)。

2022—2024年(報告期),沛城科技的營收規模持續下降,兩大產品的銷售收入呈現出「此消彼長」的現象。對於主營產品收入下降的問題,沛城科技在招股書中表示,這主要是受到下游需求疲軟的影響。

不過,根據招股書和北交所官網6月20日披露的《關於深圳市沛城電子科技股份有限公司公開發行股票並在北交所上市申請文件的審覈問詢函》(下稱「問詢函」),在IPO關鍵期,沛城科技曾因產品質量問題與客户發生糾紛,最終敗訴。另外,沛城科技對比亞迪(002594.SZ)的銷售收入「腰斬」,且大客户羣體不穩定,或影響其經營穩定性。

5月26日、27日,就公司業績持續下滑、核心客户穩定性等問題,時代商業研究院向沛城科技發送郵件並致電詢問。6月26日,時代商業研究院再次致電該公司,但截至發稿,對方仍未回覆。

營收持續下滑,兩大產品「此消彼長」

招股書顯示,報告期內,沛城科技電控系統業務的核心產品為電池管理系統,后者使得電池能更加「安全、高效、長壽命」地工作,是電池的核心組成部分,主要應用於户用儲能、通信備電、工商業儲能、鉛改鋰及輕型動力等領域。

受到全球户用儲能終端市場需求爆發的影響,2023年,沛城科技電控系統的收入同比大幅增長。但是報告期內,其總營收規模總體卻呈下降趨勢。

招股書顯示,報告期各期,沛城科技的營收分別為8.50億元、7.64億元、7.33億元,淨利潤分別為0.92億元、1.13億元、0.93億元。由此測算,2023—2024年,沛城科技的營收同比增速分別為-10.19%、-4.02%,淨利潤同比增速分別為22.67%、-17.58%。

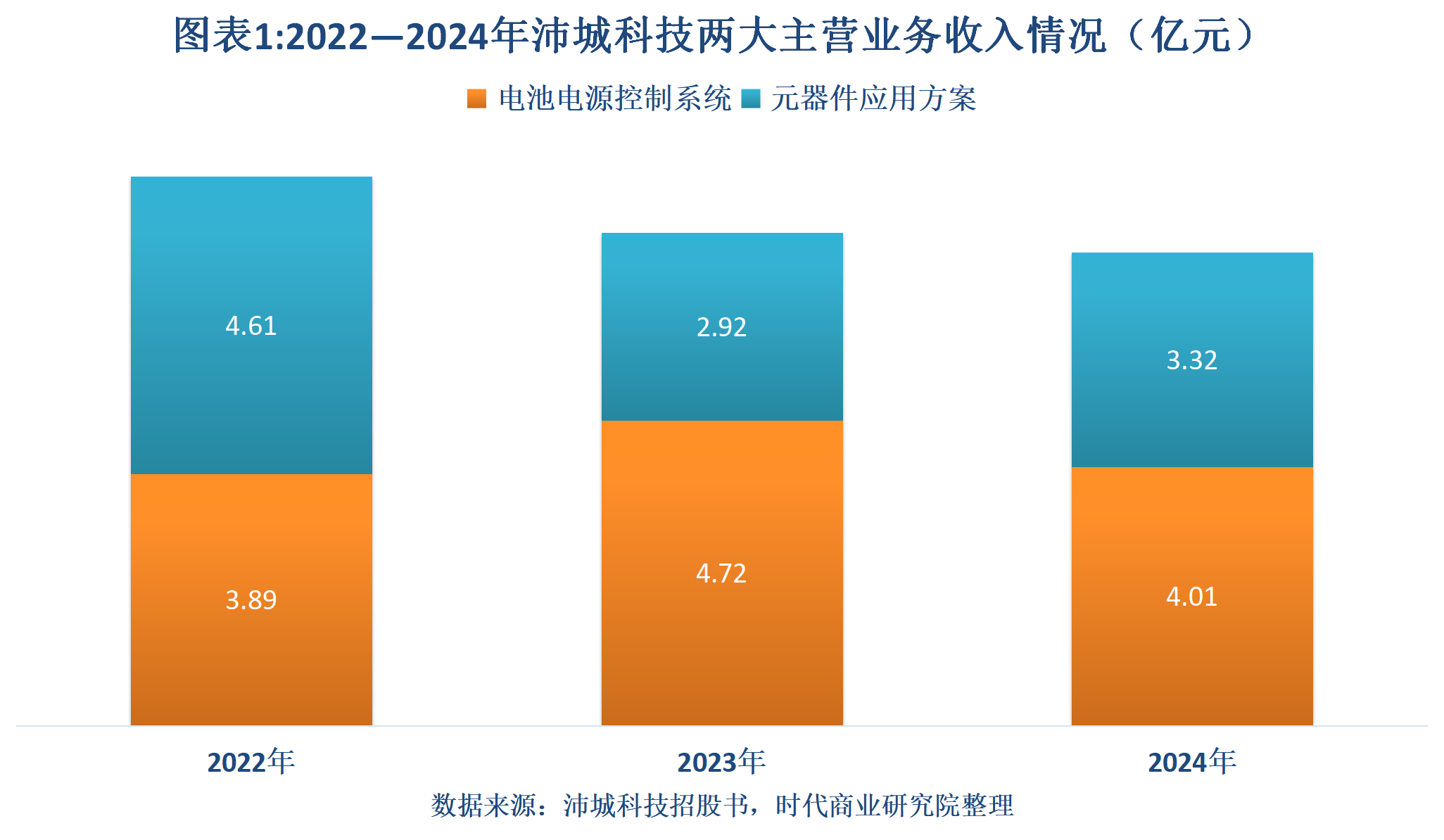

營收下降背后,與兩大業務收入「此消彼長」有關。從業務結構來看,雖然沛城科技在招股書中自稱其業務以電控系統為主、元器件應用方案為輔,但是實際上,電控系統和元器件兩大產品的收入佔比基本相當。

招股書顯示,報告期各期,電控系統的收入分別為3.89億元、4.72億元、4.01億元,佔比分別為45.78%、61.82%、54.66%;而元器件的收入分別為4.61億元、2.92億元、3.32億元,佔比分別為54.22%、38.18%、45.34%,一度超過電控系統成為沛城科技的第一大收入來源。

沛城科技表示,2022年元器件下游市場仍處於「缺芯」周期末期,因此採購需求相對旺盛,收入金額較高;不過,2023年下游客户進入去庫存周期,採購需求短期疲軟,導致2023年元器件收入暴跌36.76%。

沛城科技將雅創電子(301099.SZ)、商絡電子(300975.SZ)、嘉立創、雲漢芯城列為元器件業務的同行可比公司。Wind數據顯示,2023年,商絡電子、雲漢芯城的營收分別同比下降9.53%、39.14%,而另外兩家可比公司的營收則同比仍呈增長態勢。

另外,招股書顯示,2022—2023年上半年,受到歐洲能源危機及南非電力危機等因素影響,電控系統下游客户的採購需求同樣呈大幅增長狀態,2022—2023年,沛城科技電控系統的收入處於穩步增長狀態。而2023年下半年以來,由於歐洲和南非的危機緩解,相關地區儲能市場的需求放緩,導致下游客户的採購需求下降,因此2024年沛城科技電控系統收入同比下降15.13%。

沛城科技將華塑科技(301157.SZ)、科列技術(832432.NQ)列為其電控系統業務的同行可比公司(力高新能IPO終止,剔除)。Wind數據顯示,2024年華塑科技的營收同比下降0.67%,而科列技術的營收則同比增長112.57%。

核心客户頻頻變更,比亞迪收入貢獻「腰斬」

除了下游市場需求疲軟,沛城科技自身的產品質量問題可能也對其客户穩定性造成影響。

招股書顯示,2021年8—12月,沛城科技與陝西長風智能科技有限公司(下稱「陝西長風」)簽訂了6份《採購合同》及1份《質量保證協議》,雙方因產品質量問題存在糾紛。2023年5月,陝西長風向咸陽市秦都區人民法院提起訴訟,請求沛城科技支付產品質量賠償款及違約金。在一審、二審中,沛城科技均敗訴。

時代商業研究院發現,報告期內,沛城科技前五大客户頻頻變更,集中度也有所下降。

招股書顯示,報告期各期,沛城科技前五大客户的銷售收入佔比合計分別為30.04%、25.84%、25.83%,呈下降趨勢。

其中,僅比亞迪連續三年躋身其五大客户之列,而其他五大客户則頻頻變更。

招股書顯示,2022年,沛城科技的前五大客户分別為比亞迪、科士達(002518.SZ)、首航新能(301658.SZ)、欣旺達(300207.SZ)、飛毛腿(已更名為鋭信控股,01399.HK)。

2023年,首航新能、欣旺達和飛毛腿退出沛城科技前五大客户之列,其前五大客户變更為科士達、比亞迪、理士國際(00842.HK)、廣東宇陽新能源有限公司(下稱「宇陽新能」)、博力威(688345.SH)。

2024年,科士達、宇陽新能、博力威退出沛城科技前五大客户之列,其前五大客户又變更為欣旺達、德賽電池(000049.SZ)、理士國際、比亞迪、美世樂(廣東)新能源科技有限公司。

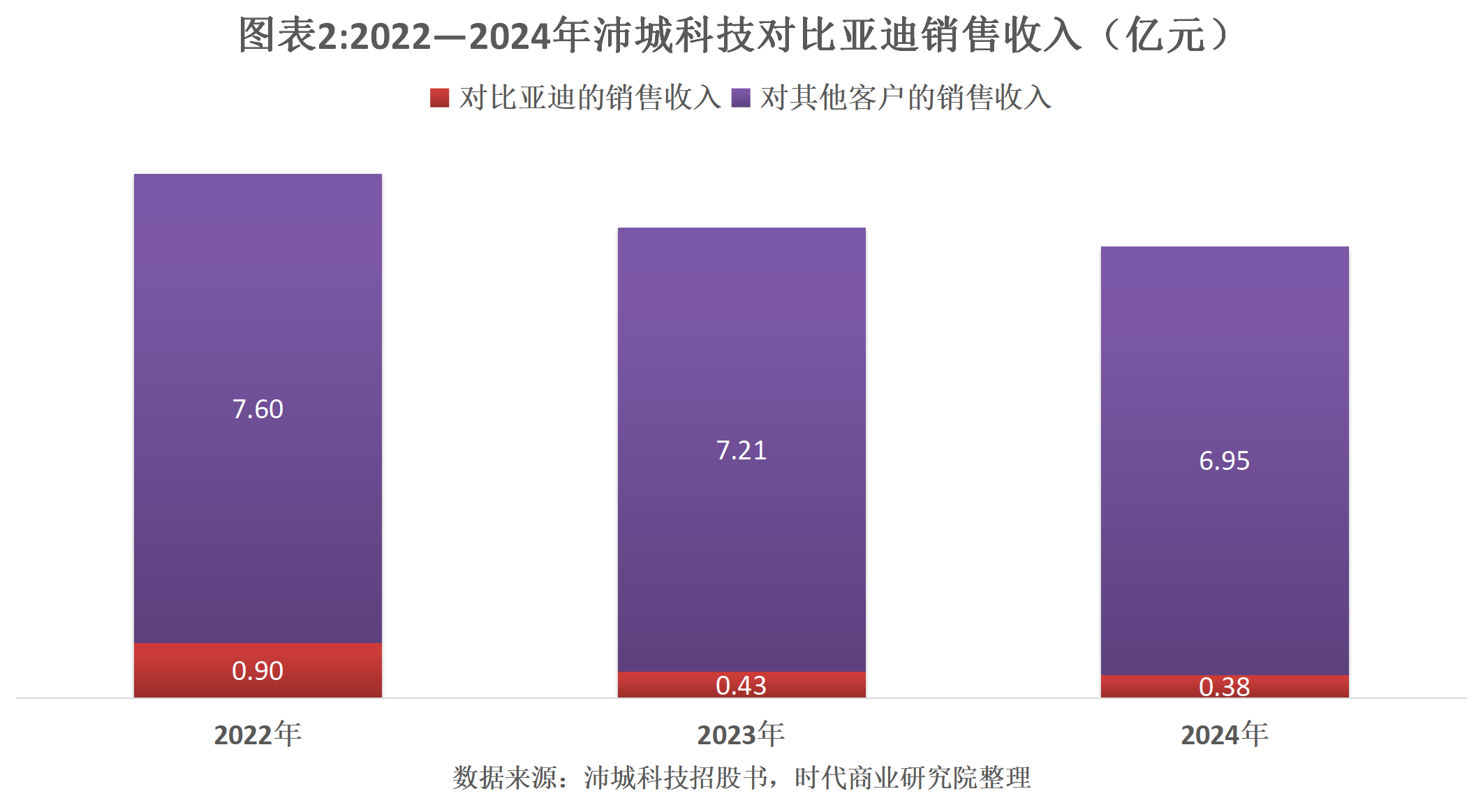

然而,即使是相對較為穩定的前五大客户之一比亞迪,報告期內其對沛城科技的銷售收入貢獻也呈現逐年下降的態勢。

招股書顯示,報告期各期,沛城科技來自比亞迪的銷售收入分別為9029.89萬元、4295.04萬元、3806.91萬元,銷售收入佔比分別為10.62%、5.62%、5.19%。跟2022年相比,2023年沛城科技對比亞迪的銷售收入下降了52.44%,而收入佔比也接近「腰斬」。2024年,沛城科技對比亞迪的銷售收入及佔比進一步出現下滑。

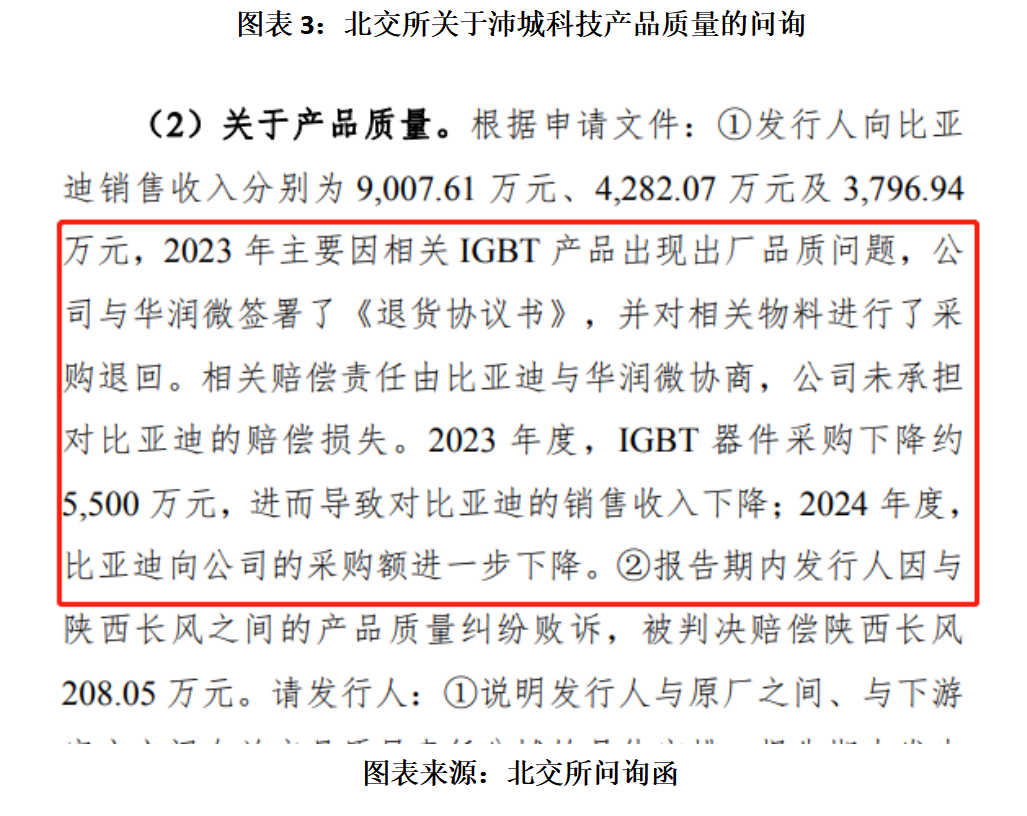

北交所在問詢函中指出,2023年,由於沛城科技向華潤微(688396.SH)採購的IGBT產品出現出廠品質問題,兩者簽署了《退貨協議書》,對相關物料進行採購退回。作為比亞迪的供應商,沛城科技未承擔對比亞迪的賠償責任,而是讓比亞迪與華潤微就相關賠償責任進行協商。2023年,沛城科技對華潤微IGBT器件的採購額下降了約5500萬元,進而導致對比亞迪的銷售收入下降。

對此,北交所要求沛城科技説明該事故處理方式的合理性、是否存在產品質量糾紛及被處罰的風險,並結合與比亞迪的在手訂單情況等,説明產品質量問題對其與比亞迪的合作持續性、經營穩定性的影響。

(全文2400字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?