熱門資訊> 正文

RWA代幣化:一個萬億級增長藍海?

2025-06-25 19:30

智通財經APP獲悉,6月18日,渣打銀行全球研究發佈報告《RWA代幣化——一個增長機遇》指出,到目前為止,穩定幣在真實世界資產(Real-worldasset——RWA)代幣化領域佔據主導地位,然而,隨着監管壁壘的消除,非穩定幣RWA代幣化具有巨大的增長潛力。許多司法管轄區已進行了監管改革,但進展參差不齊,KYC(KnowYourCustomer瞭解你的客户)問題仍然存在。為釋放增長潛力,代幣化工作應聚焦於與鏈下資產形成差異化的領域。渣打預計私募股權和非流動性大宗商品將成為非穩定幣代幣化的下一個增長領域。

報告主要內容如下:

先是漸進,后是突變

到目前為止,真實世界資產(RWA)的代幣化市場主要由穩定幣主導,穩定幣是與美元或其他法定貨幣掛鉤的數字資產。

非穩定幣RWA代幣化的增長明顯滯后,該市場目前為230億美元,僅約為穩定幣市場規模的10%。

儘管預測非穩定幣RWA市場的規模較為困難,但渣打認為,若監管壁壘消除且代幣化工作聚焦於正確領域,該市場長期將具有巨大的增長潛力。

在監管方面,一些司法管轄區(新加坡、瑞士、歐盟和澤西島)最近的改革是支持性的,但監管不一致,尤其是在KYC要求方面,仍然是一個障礙。

為釋放增長潛力,渣打認為代幣化工作需要專注於比鏈下等價物更便宜和/或更具流動性、結算時間更短的鏈上資產(如私人信貸領域的早期成功所證明的那樣),或者解決鏈上需求的資產(如代幣化的美國國債)。目前的一些代幣化工作,例如針對黃金和美國股票等已經具有流動性的鏈下產品的代幣化,進展艱難,因為鏈上資產並未以這些方式增加價值。

根據迄今為止吸取的經驗教訓,渣打預計私募股權和非流動性大宗商品將成為非穩定幣代幣化的下一個增長領域。

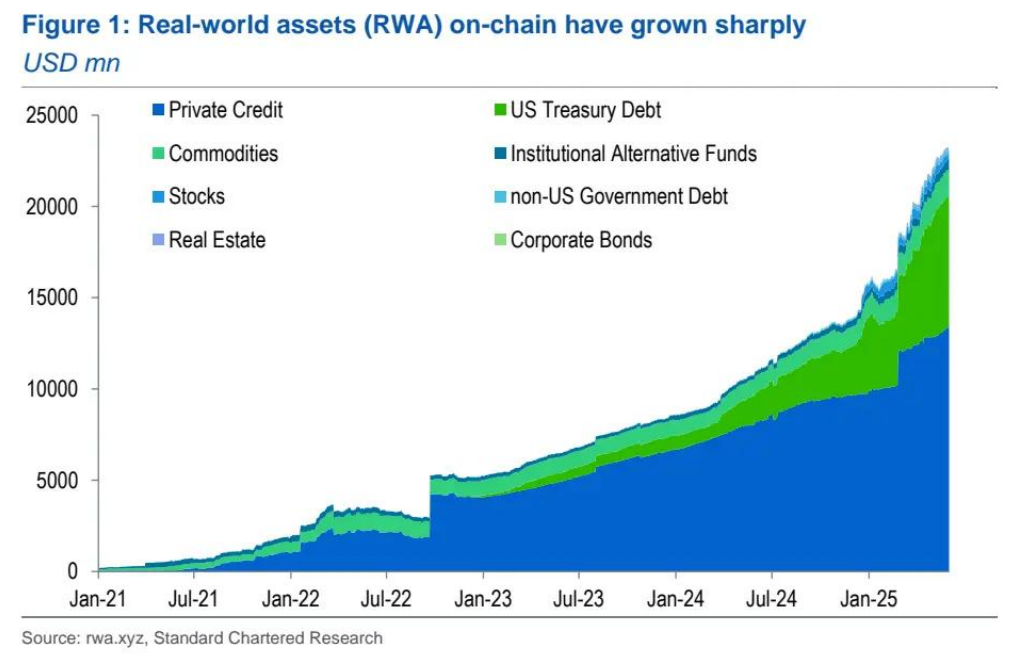

圖1:鏈上真實世界資產(RWA)已大幅增長(百萬美元)

數字資產,為增長做好準備

到目前為止,代幣化的真實世界資產規模僅約為穩定幣的 10%

穩定幣是迄今為止 RWA 代幣化最成功的案例。在這里,渣打探討 RWA 代幣化市場的其他部分,包括迄今為止的趨勢、潛在增長領域和挑戰。渣打認為,如果消除監管壁壘,並且代幣化工作專注於正確的領域,這一領域未來有很強的增長潛力。

(1)目前哪些領域有效?

目前私人信貸和美國國債占主導地位

如圖 1 所示,230 億美元的非穩定幣 RWA 代幣化市場目前主要由私人信貸(130 億美元)和美國國債(70 億美元)主導。這個市場的規模僅為穩定幣市場的 10%。

美國國債代幣化相對成熟。這一領域主要包括代幣化的前端美國短期國債,吸引了像貝萊德的 BUIDL 基金這樣的老牌傳統金融(TradFi)參與者,該基金在鏈上擁有近 30 億美元。

鏈上私人信貸市場的知名度較低。這個市場目前由 Figure 主導,其 Figure Connect 區塊鏈貸款市場簡化了貸款驗證流程,並縮短了貸款審批時間;其主要產品是房屋淨值信用額度(HELOC)。Figure Connect 的子公司 Figure Technologies Solutions 是美國最大的非銀行 HELOC 貸款機構。

對於其他非穩定幣資產類別,代幣化進展迄今為止較為緩慢。鏈上 15 億美元的代幣化大宗商品幾乎全部由 Paxos(PAXG)和 Tether(XAUT)發行的黃金支持穩定幣組成。機構另類基金(5 億美元)、股票(3 億美元)和非美國政府債務(2 億美元的歐盟短期國債)的進展參差不齊。

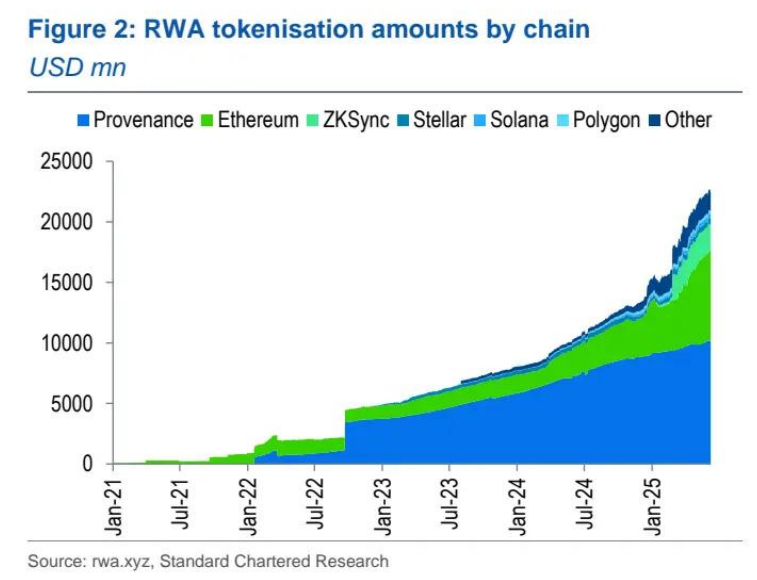

按鏈來看,Provenance—— 一個完全專注於 RWA、基於 Cosmos 構建的第一層區塊鏈 —— 迄今為止在 RWA 代幣化金額方面處於領先地位(圖 2),這主要是因為它承載了 Figure。以太坊位居第二,其次是 ZKsync。

圖 2:按鏈劃分的 RWA 代幣化金額(百萬美元)

(2)關於哪些有效、哪些無效的經驗教訓

成功的代幣化項目往往滿足了鏈下產品無法滿足的需求

代幣化的美國(和歐盟)短期國債允許用户在鏈上持有資產時獲得收益。展望未來,正如渣打所預期的,到 2028 年底穩定幣市場總市值將增至 2 萬億美元(見《穩定幣、美元霸權和美國短期國債》),渣打認為代幣化短期國債的增長將持續。事實上,在一定程度上,穩定幣被用於交易目的,代幣化短期國債可能會類似於鏈上儲蓄賬户,至少在發達市場是這樣。因此,儘管收益產品在鏈下已經以廉價和流動性的形式 readily available(換句話説,將資產上鍊的過程並沒有對其進行優化),但這一領域的規模應該會繼續增長。

相比之下,代幣化大宗商品 —— 目前幾乎全部由黃金支持的穩定幣組成 —— 難以取得進展。渣打懷疑這是因為像黃金這樣的大宗商品已經以交易所交易基金(ETF)等容易獲得、流動性強的形式提供給投資者。將它們上鍊幾乎無法改善投資者的獲取途徑。與代幣化短期國債(將收益帶到鏈上)不同,對於已經完全流動且容易獲得的大宗商品,沒有必要將其放在鏈上以滿足其使用場景。渣打認為,將流動性較差的大宗商品上鍊的努力可能會更成功。

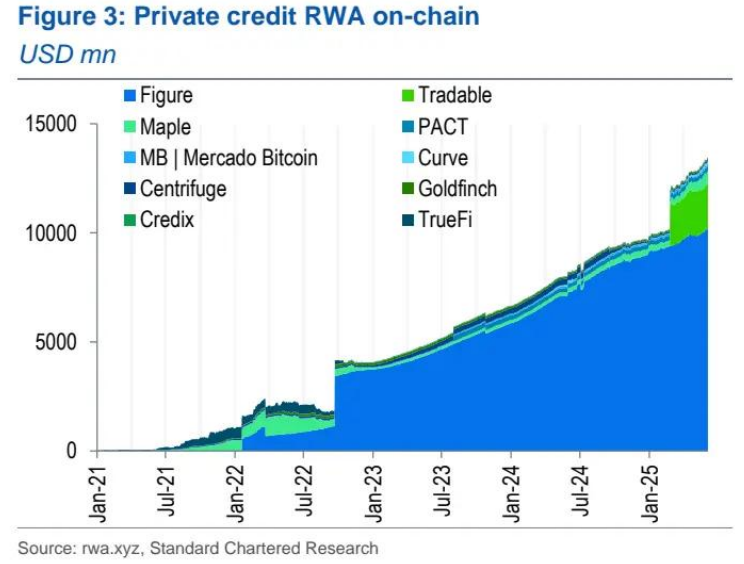

鏈上私人信貸持有量的增長是由投資者獲取渠道驅動的(圖 3)。鏈下私人信貸市場經歷了顯著增長,國際貨幣基金組織(IMF)估計這個市場規模為 2 萬億美元。然而,由於其性質(非銀行貸款和非標準貸款結構),私人信貸被認為是一種非流動性資產。通過 Figure 和 Tradable 等平臺進行的私人信貸代幣化,通過實現二次交易和提高透明度來改善流動性。這些平臺迄今為止的成功凸顯了鏈上獲取渠道需要為鏈下產品增加價值(在這種情況下,是投資者獲取渠道和由此產生的流動性)。

圖 3:鏈上私人信貸 RWA(百萬美元)

私募股權代幣化迄今為止起步緩慢,可能會從與私人信貸類似的鏈上優勢中受益。渣打預計,在這個領域成功的平臺將迅速趕上(並與)成功的私人信貸平臺並駕齊驅。

相比之下,將公開上市股票的交易上鍊可能效果較差。與大宗商品代幣化一樣,它面臨着上鍊幾乎不會增加價值的問題。最近幾周有一些關於將公開股票上鍊的重要公告;例如,Kraken 加密貨幣交易所於 5 月 22 日宣佈,計劃為非美國客户推出蘋果和特斯拉等熱門股票的代幣化交易。考慮到美國客户已經可以充分 access 股票交易,對非美國客户的關注很有趣。尚不清楚全球投資者的獲取便利性是否足以使該項目成功。

迄今為止,從代幣化工作中得到的關鍵教訓是,僅僅爲了代幣化而代幣化資產是沒有意義的。代幣化資產需要比其鏈下等價物更便宜、結算更快,和 / 或為更多投資者創造獲取渠道,或者需要解決鏈上需求,例如代幣化短期國債的收益情況。

(3)監管挑戰

部分司法管轄區的監管已取得進展,但並非所有轄區都是如此;監管不明晰仍是個問題

包括新加坡、瑞士和歐盟在內的司法管轄區已開始實施框架,允許合規發行和交易代幣化資產。特別是澤西島已經建立了一個強大的代幣化框架,允許在明確的法律和監管參數內對數字資產進行受監管的發行和管理。

然而,不同司法管轄區的法規仍然是一個挑戰。如今,代幣化面臨的另一個關鍵監管挑戰是基金持有人 KYC 要求的低效性。在一些司法管轄區,法規要求代幣化資產的每個持有人必須由基金經理直接進行 KYC 驗證,不允許經紀持有人或中介驗證。這導致流程繁瑣,增加了投資者的摩擦,顯著限制了可訪問性和可擴展性。

(4)其他挑戰

去中心化金融(DeFi)和傳統金融(TradFi)參與者在代幣化方面面臨的其他挑戰將影響該資產類別的潛在規模(和規模化速度)。具體而言,DeFi 參與者擁有代幣化經驗,但不具備 TradFi 所具有的深度流動性;監管清晰度的缺乏意味着 TradFi 的流動性仍未被開發。與此同時,TradFi 缺乏所需的技術專長,並且更受監管實體相關要求的束縛。

爲了使非穩定幣代幣化市場能夠及時實現規模化,解決這些問題需要彌合 DeFi 和 TradFi 之間的差距。這些解決方案將需要包括建立受信任的第三方資產託管人,這對 TradFi 運營商安全保管資產的能力至關重要。還需要一種分銷解決方案,使交易所或平臺能夠大規模營銷代幣化數字資產。目前,數字資產交易所往往缺乏 TradFi 的 KYC 和反洗錢要求,而傳統交易所與數字資產生態系統的整合不足,無法承擔代幣化資產並將其上市。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?