熱門資訊> 正文

毫米波雷達龍頭承泰科技赴港IPO,逾九成收入來自比亞迪,淨利潤連虧三年

2025-06-25 14:46

來源:華夏時報

記者黃敏璇 胡夢然 深圳報道

6月23日,深圳承泰科技股份有限公司(下稱「承泰科技」)向港交所提交上市申請書,計劃通過18C章程在港交所主板掛牌上市。招股書顯示,承泰科技成立於2016年,主要生產車載毫米波雷達。按2024年出貨量計,公司是國內第三大車載毫米波雷達供應商。

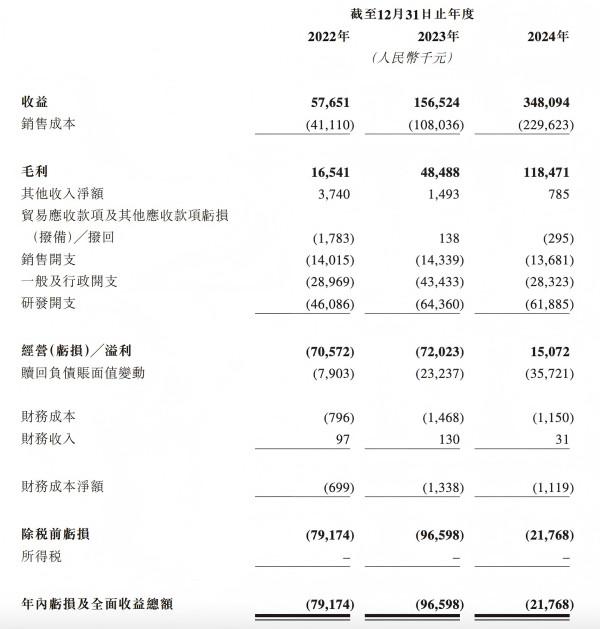

值得一提的是,承泰科技業務與新能源汽車龍頭比亞迪深度綁定,公司2024年逾九成收入來自比亞迪。受益於國內新能源汽車產業的高速發展,承泰科技過去三年收入增長迅猛,但淨利潤仍處於虧損狀態。2022年至2024年,公司收入分別為0.58億元、1.57億元、3.48億元;淨虧損分別錄得7917萬元、9660萬元、2177萬元。

與此同時,承泰科技還面臨行業日益加劇的降價壓力。研報顯示車載毫米波雷達單價年降幅超10%,承泰科技的毫米波雷達平均售價也由2022年的每件249元下降至2024年的每件184元。

「毫米波雷達價格下滑主要受技術進步和國產突破兩大因素影響。未來從整體趨勢來看,價格降幅有望收窄但持續下行,不過高端產品仍保持溢價。」深度科技研究院院長張孝榮接受《華夏時報》記者採訪時表示。

針對公司產品價格壓力、客户依賴和出海計劃等問題,本報記者致函承泰科技,但截至發稿尚未收到回覆。

深度綁定比亞迪,價格壓力或將加劇

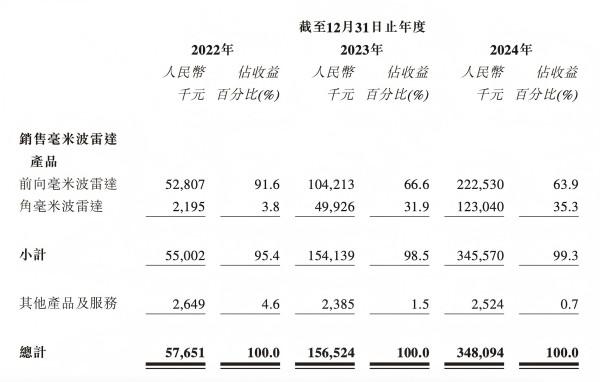

毫米波雷達是汽車智能駕駛的核心部件。招股書顯示,承泰科技主要生產前向雷達和角雷達,其中前向雷達收入佔比63.9%,角雷達收入佔比35.3%。

承泰科技稱,公司毫米波雷達產品支持從L0至L2+等不同等級的智駕功能。截至目前,公司已與20多家汽車業客户接洽,包括多家中國的領先OEM。此外,公司已與數家歐洲領先的汽車品牌進行磋商。

承泰科技眾多客户中,最大客户當屬國內新能源汽車龍頭比亞迪,承泰科技為其高端智駕平臺供應多代雷達產品,包括第5代CTLRR-220 Plus及第5.5代CTLRR-220 Pro前向雷達,以及CTMRR-130 Pro角雷達。2022年至2024年,承泰科技來自比亞迪的收益分別為4720萬元、1.43億元及3.26億元,佔同期總收益的81.9%、91.3%及93.6%。

深度綁定比亞迪讓承泰科技過去三年業績增長迅猛,但極高的客户集中度也給公司留下隱憂。

「倘我們與客户A(比亞迪)的業務關係惡化,我們的業務、財務狀況、經營業績及前景將受到重大不利影響。此外,若客户A在開發能力、財務狀況或新能源汽車的商業表現方面出現任何不利變化,都可能會對我們的業務造成直接影響。若客户A的汽車項目表現不佳或出現延誤,或其採購戰略有變,我們的銷售量就可能會受到重大影響。」承泰科技方面表示。

與此同時,承泰科技還面臨產品持續降價壓力,以及客户強大的議價能力。前瞻產業研究院數據顯示,近年來車載毫米波雷達價格呈現明顯下降趨勢,單價年降幅超10%。承泰科技生產的毫米波雷達平均售價也由2022年的每件249元下降至2024年的每件184元。

「車載毫米波雷達價格下降一方面受技術進步影響,CMOS晶圓工藝改進大幅降低了系統成本,且MMIC芯片成本佔比也顯著下降。另一方面國產突破的結果,國產企業打破技術壟斷推動了利潤空間壓縮。」張孝榮對本報記者表示,展望未來,毫米波雷達價格降幅有望收窄但持續下行,不過高端產品仍保持溢價。

對承泰科技而言,深度綁定比亞迪讓公司得以通過大宗採購原材料從而降低單位成本,抵消價格下降影響。近兩年,承泰科技毛利率仍有所上升,從2023年的31.0%增加至2024年的34.0%。

然而,比亞迪作為公司最大客户,其強大的議價能力也同時成為「懸頂之劍」。「行業競爭激烈,客户在作出採購決定時往往非常重視價格因素。以大型OEM為首,許多現有和目標客户都擁有規模優勢、採取集中採購機制,而且對性能和價格設有嚴格要求,議價能力非常強。在若干情況下,客户可能會在生命周期內要求價格下調。智駕零部件供應商之間的競爭日益加劇,加上市場上的OEM數量不多,價格壓力可能會進一步加劇。」承泰科技稱,客户可能會在價格方面對我們大力施壓,從而對公司收益、利潤率及整體盈利能力產生不利影響。

收入猛增但持續虧損

灼識諮詢資料顯示,按2024年出貨量計,承泰科技是國內最大車載前向毫米波雷達供應商,也是國內第三大車載毫米波雷達供應商,市場份額分別為9.3%及4.5%。

在智能駕駛行業高速增長的背景下,車規級毫米波雷達行業迎來了增長黃金期。全球汽車毫米波雷達市場規模從2020年的156億元增長至2024年的248億元,複合年增長率達12.3%。市場預計將以15.1%的複合年增長率增長,到2029年將達501億元。

成立於2016年的承泰科技踩中了這一風口,同時受益於比亞迪的大訂單,公司過去三年業績大幅增長。2022年至2024年,公司收入分別為0.58億元、1.57億元、3.48億元。

不過,承泰科技過去三年淨利潤仍處於虧損狀態。2022年至2024年,公司淨虧損分別錄得7917萬元、9660萬元、2177萬元。至2024年,公司經營利潤才扭虧為盈,為1507萬元。承泰科技解釋稱,淨利潤虧損原因主要是過往投資者的贖回負債以及研發開支等。

新能源汽車價格戰壓力已傳導至供應鏈企業,車載毫米波雷達行業競爭也日益加劇。承泰科技因此將目光轉向其他領域,公司稱正在積極拓展汽車行業以外的應用領域,包括機器人、交通安防、工業測量、低空經濟等。

此外,承泰科技還在謀劃出海業務。公司稱搭載該公司產品的車型正獲輸出至東南亞、歐洲、中東和南美等國際市場,計劃藉着向這些OEM廠商提供技術支持,開拓國際版圖。同時,公司還在與數家歐洲領先的汽車品牌進行磋商。

「毫米波雷達企業出海機遇與挑戰並存,例如在歐洲,新能源汽車滲透率提升,而本土供應商成本高企,相比之下國產4D雷達性價比優勢顯著。但企業同時需面臨合規適配、本地化研發等多重挑戰。」張孝榮説。

科技部國家科技專家庫專家周迪也對《華夏時報》記者表示:「全球新能源汽車市場發展快,對毫米波雷達需求持續增長,市場空間廣闊。國內企業在技術研發和成本控制方面有優勢,具有一定競爭力。但不同國家和地區汽車標準和法規差異大,增加企業運營成本和時間成本。且國際市場競爭激烈,國內企業開拓市場、建立品牌知名度和客户信任度難度仍較大。」

招股書顯示,承泰科技在2024年5月完成C輪融資后估值為13.2億元。此次IPO融資,公司擬用於新技術研究和新應用領域產品開發;測試設備補充和生產線升級等。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?