熱門資訊> 正文

港股漲跌更看誰的"臉色"?

2025-06-25 15:51

本文來自格隆匯專欄:國泰海通證券研究,作者:吳信坤、陳菲

核心結論: ①歷史上港股與美股走勢更相關,但2020年以來背離增多,而港股與A股聯動明顯增強。②原因1:過去港股外資佔比高且港幣與美元掛鉤,流動性多受海外影響,當前外資佔比下降、南向流入,與內地流動性聯動加深。③原因2:隨着內地優質企業赴港上市,優質資產或在港集聚,中資股在港股市值/利潤結構中舉足輕重,港股基本面與內地聯動更趨緊密。

今年以來港股表現在全球居前,截至6/23,恆生指數累計漲18%,遠超標普500僅微漲2%。特別是在一季度,Deepseek催化下港股走勢格外亮眼,恆指最大漲幅高達49%,而同期美股表現疲弱,標普500收跌5%。我們觀察到,近年來港股與美股走勢分化愈發頻繁。過去市場普遍認為港股與美股高度聯動,但這一相關性正在減弱,取而代之的是港股與A股之間的聯動性逐步增強,或反映港股投資環境正經歷深刻變化。下文就此展開分析。

1. 港股與A股聯動性正快速增強

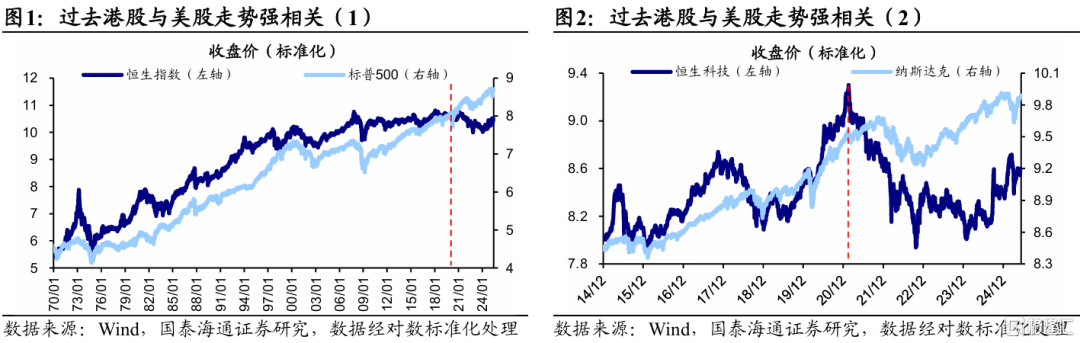

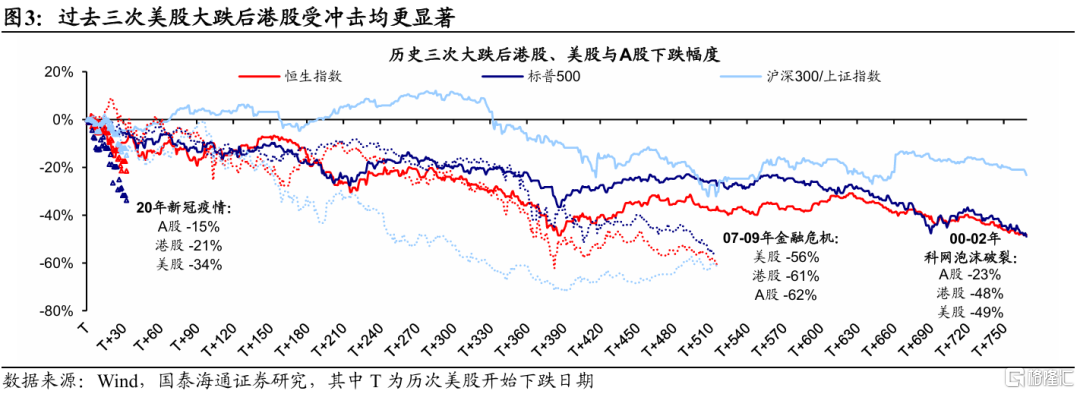

歷史上,港股與美股走勢相關性更強。在以往的主流認知中,鑑於港股市場中國際投資者佔比較高,市場普遍認為其走勢與美股的相關性強於A股。事實確也如此,過去很長時間港股走勢與美股高度相關,1970年至今恆生指數與標普500指數走勢基本一致,兩者相關係數高達77%。港股與美股的聯動性在美股大跌時尤為突出。自2000年以來,美股曾經歷三次超過30%的回調,分別是科網泡沫破裂(2000/09-2002/10)、金融危機爆發(2007/10-2009/03)及新冠疫情衝擊(2020/02-2020/03),這三次期間,標普500平均下跌46%,恆生指數下跌44%,兩者表現接近;而A股雖也下跌,但平均跌幅為33%,顯著小於前兩者,聯動性相對較低。

值得注意的是,2020年以來港股與美股聯動性逐步減弱。尤其2021年、2023年兩者走勢甚至完全相悖,2020年以來恆指與標普500的相關係數降至-39%,這一趨勢正在衝擊港股跟隨美股而動的固有認知。若觀察同樣恆生科技與其對應的納斯達克,也可以發現類似規律,兩者在2020年之前走勢大致同步,但此后背離情況逐漸增多、聯動性有所削弱。

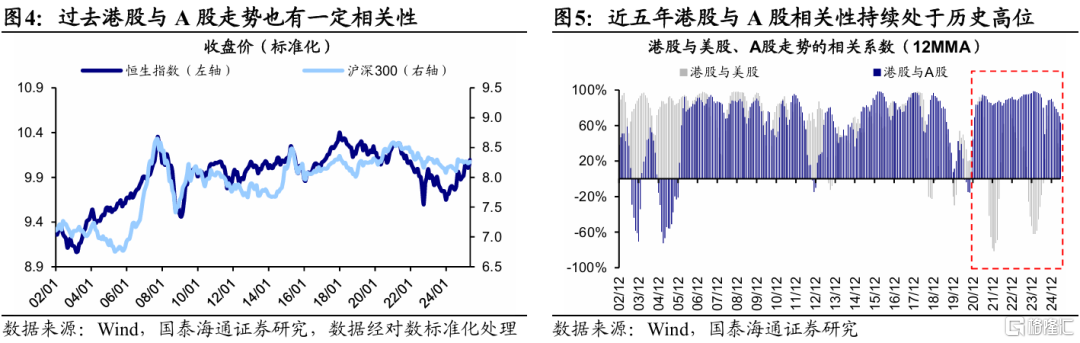

2020年以來港股與A股聯動性明顯增強。港股與美股聯動性減弱的對立面,是港股與A股聯動性的不斷增強。從指數走勢看,2002年以來恆生指數與滬深300走勢也存在一定聯動性,兩者相關係數為51%。但在2020年以前,兩者相關性在多數時間弱於恆生指數與標普500之間的相關性(見圖4),且期間港股與A股曾多次出現明顯背離,例如2003/04-2003/11、2011/10-2014/09、2019/04-2020/09等階段。

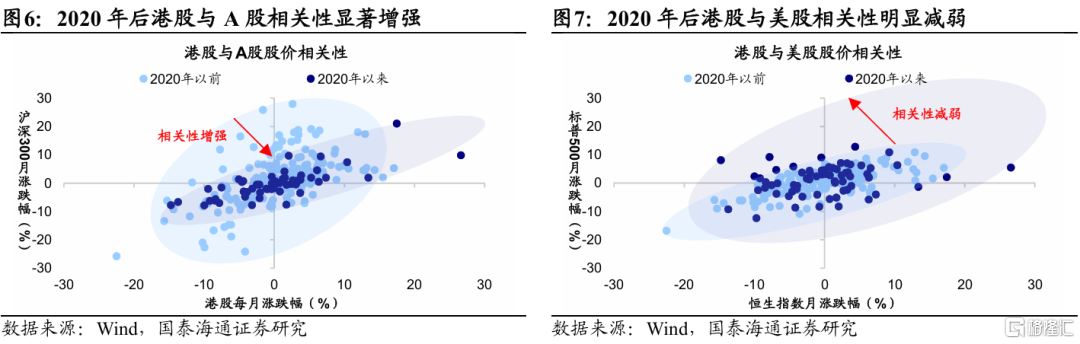

2020年以來港股與A股相關性較以往明顯增強,恆指與滬深300滾動12個月的相關係數基本維持80%-90%的高位水平,而2020年之前相關係數均值不到60%。為更直觀展現這一變化,我們將2002年以來恆生指數的月度漲跌幅,分別與滬深300和標普500的月度漲跌幅繪製散點圖,結果顯示2020年前后,港股與A股的漲跌幅分佈明顯「縮圈」(見圖5),即漲跌一致性提升,而港股與美股漲跌幅分佈明顯「擴圈」,即漲跌一致性減弱(見圖6)。

整體來看,2020年以來港股與美股聯動性有所減弱、與A股的聯動性卻顯著增強,這一現象折射出港股投資環境正在經歷新變化。下文將詳細拆解影響港股定價的關鍵因素,由此解釋出現上述變化的背后原因。

2. 港股流動性對海外依賴度減弱

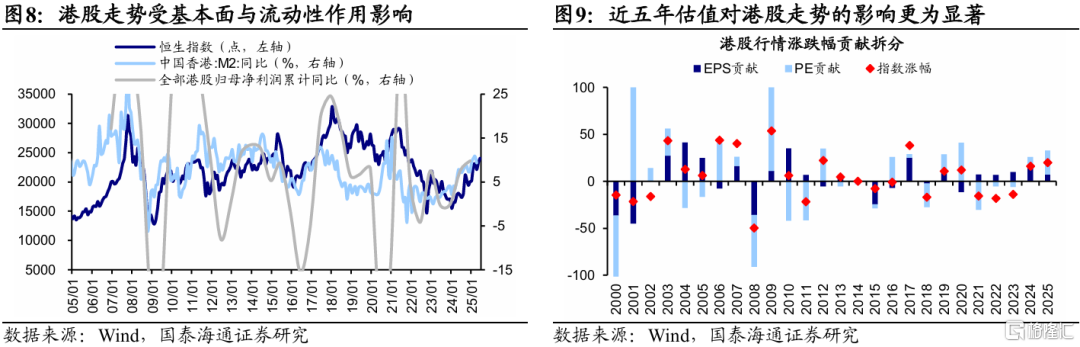

根據DDM模型,股票收益有兩大來源,即盈利增速與估值波動。回溯歷史,港股走勢與港股基本面、流動性變化大致相關,其中2020年以來估值對港股漲跌幅貢獻增強,恰與港股A股聯動性增強的時點吻合。因此,港股流動性定價的變遷,或是港股與A股、美股聯動關係變化的關鍵原因。

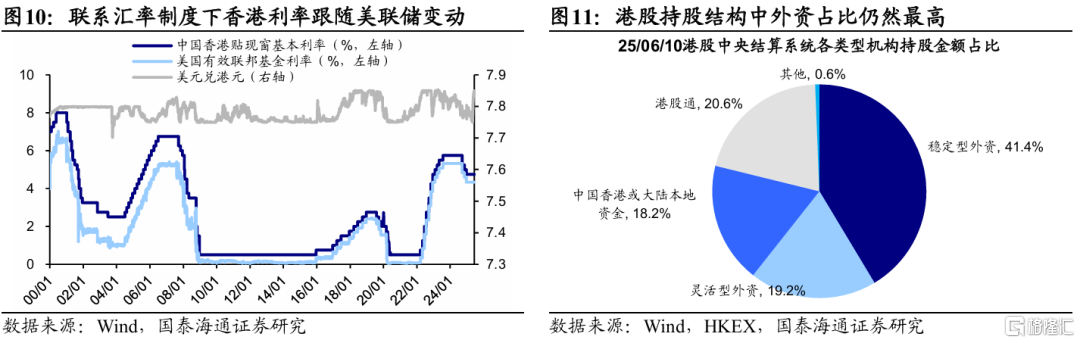

過去港股流動性受海外因素影響大,但近年來關係削弱。從宏觀流動性看,中國香港自1983年起實行聯繫匯率制度,將港幣與美元掛鉤,匯率穩定維持在1美元兑7.75-7.85港幣左右,因而一直以來中國香港利率和貨幣政策高度跟隨美聯儲政策變動。從微觀流動性看,當前外資在港股持股結構中佔據主導地位,從這個意義上看,港股自然也更易受到海外因素影響。

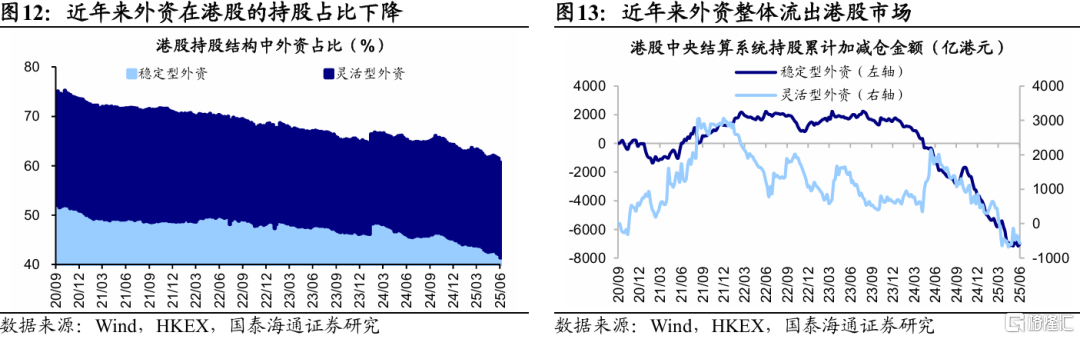

近年外資佔比持續下降,港股流動性對海外依賴逐步減弱。2020年以來外資持續流出港股市場,在港股市場佔比明顯下滑。從存量規模看,當前外資在港股的持股佔比從2020/10的75%降至2025/06的61%;從流量規模看,2020/09至今(截至2025/6/10)外資累計流出港股市場超7400億港元。

外資佔比下降或受地緣政治、港幣套息交易及港股性價比變化影響。具體而言:1)近年國際地緣政治緊張加劇,美方自2020年起加大對中國軍工、高科技領域的投資限制,例如2024年要求黑石等大型私募放緩對華投資。2)由於2020年以來美港利差上行,在套息交易驅動下,外資借入港幣兑換美元投向高收益資產,導致外資傾向流出。3)全球資配視角下,回測發現港股與日股(20%)、印股(10%)風險溢價水平的相對高低對全球資金流向影響顯著,2020年以來港日、港印股市風險溢價差走窄,或也致外資流出。在多重因素作用下,近五年外資持續降低對港股的配置,削弱了港股流動性。作為全球資金流動的重要參與者,外資在港股與美元體系間起到流動性傳導的橋樑作用。如今其佔比下滑,或意味着港股對海外變動的敏感度減弱。

此外,中概股迴流或削弱港股與美股的中期聯動性。2020年中概股退市風波以來,多數頭部中概股陸續迴歸港股,截至2025/4/18,約70%市值佔比的中概股已實現兩地上市,推動其投資者結構與信息反應機制逐步轉變,或也一定程度上削弱了港股與美股在中期層面上的聯動性。

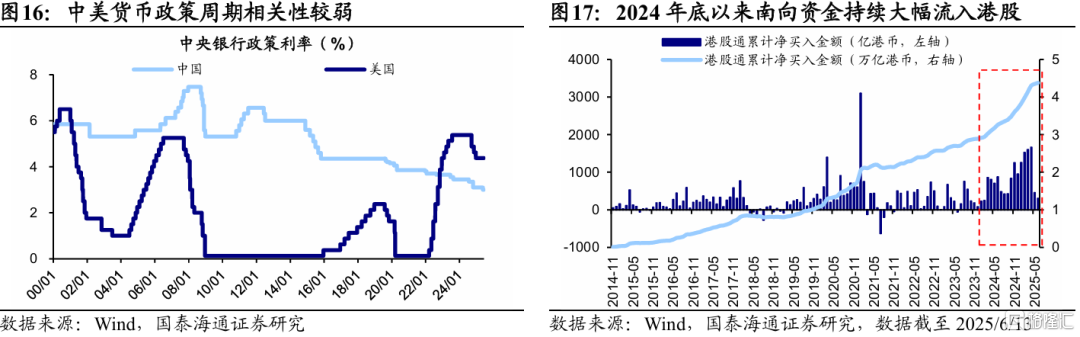

近年來港股流動性與內地聯動加深。上文提到聯繫匯率制度的存在導致中國香港利率與美聯儲高度相關,而2012年以來中美貨幣政策周期相關性較弱,因此過去港股宏觀流動性與內地關係不強。

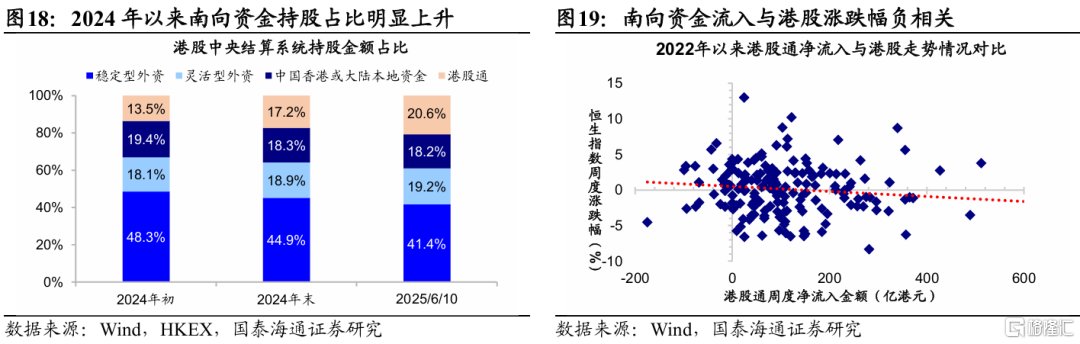

從微觀資金看,內資加速流入使港股流動性與內地關聯加深。自滬深港通開通以來,南向資金持續流入港股,2020年以來每年淨流入超3000億港元,其中2020年流入約6700億港元,2024年流入8000億港元,2025年至今(截至2025/6/13)已累計流入近7000億港元。南向資金的港股持股佔比隨之提升,從2024年初的14%升至2025年6月的21%。此外,南向資金成交佔比不斷提升,截至2025年6月,港股通成交規模/港交所成交額約28%。

內資持續流入或源於港股價格優勢、標的稀缺性與套利需求。首先,AH溢價長期存在,港股相較A股存在價格優勢。其次,我們在《港股是本輪牛市主戰場》中指出,港股具備互聯網、新消費、創新葯、紅利等稀缺性資產,不僅受益於產業趨勢,在宏觀偏弱背景下吸引力也較大。最后,南向資金套利動機強,常在港股回調時逆勢加倉,2022年以來港股通周度淨買入額與恆生指數漲跌幅相關係數為-14%,呈現出「越跌越買」的交易特徵。

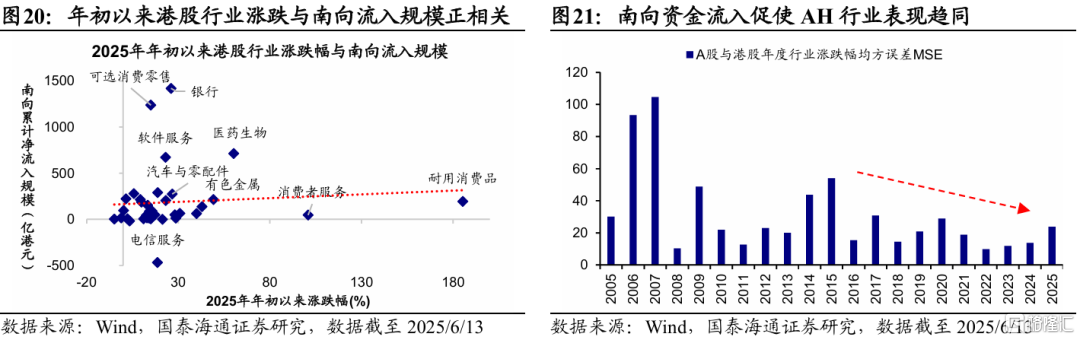

隨着內地資金流入港股,港股開始更大程度反映內地資金行為邏輯和風險偏好,港股微觀流動性節奏逐步貼近A股市場,這或是近年港股與A股聯動性增強的核心原因。例如從行業表現看,今年年初以來港股行業漲跌與南向流入規模正相關。拉長時間看,自2014年底港股通開通以來,A股與港股市場年度行業漲跌幅的均方誤差整體收窄,顯示兩地行業表現趨同。

3. 港股基本面與內地相關性更強

在第二部分中我們指出,自2020年以來,港股的微觀資金結構發生了深刻變化:外資持續流出,內資不斷流入,推動港股定價權逐步向內地資金傾斜。在本部分,我們將探討港股定價的另一核心,即基本面,2020年以來港股基本面整體更加緊密聯動於內地基本面。

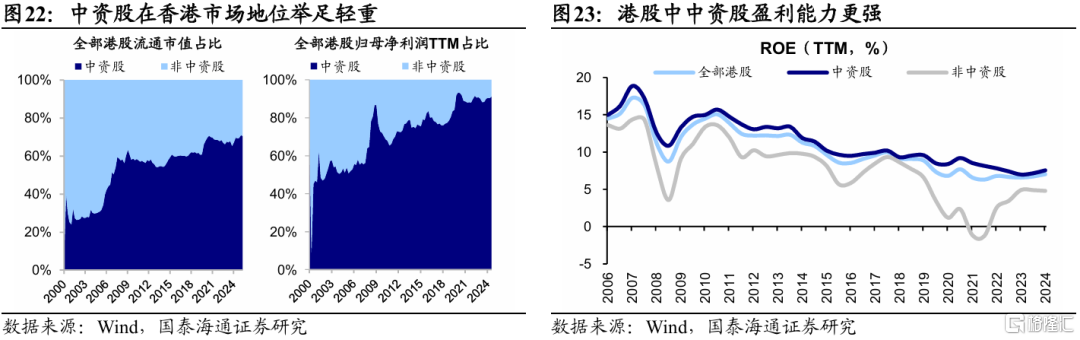

港股基本面與內地相關性一貫更強。當前港股上市企業中超三分之二為中資股,與內地基本面天然相關。由於港股上市監管規則的差異,並提供內地企業更多上市選擇,2000年以來不少內地企業赴港上市,推動內地企業在港股比重攀升,與內地基本面相關性自然提升。流通市值視角下,全部港股中內地公司的佔比從2000年10%升至2020年70%並維持該水平,最新(截至2025/06/11,下同)達71%;歸母淨利潤TTM視角下,內地公司佔比由同期的45%升至93%,最新為91%;若單看恆生科技指數最新成分股,除ASMPT外其余均為內地企業。此外,從盈利能力看,港股整體ROE主要由中資股驅動,剔除中資后盈利顯著下滑,凸顯中資企業的主導地位。

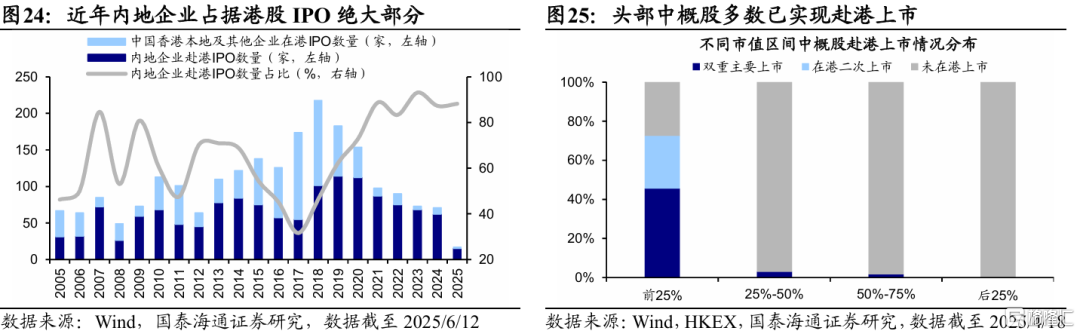

隨着A股企業赴港上市和中概股迴歸,港股內地企業佔比或進一步上升。2020年以來,在政策支持和企業拓展國際業務背景下,不少優質內地企業赴港二次上市,今年寧德時代、恆瑞醫療等A股藍籌也相繼登陸港股。截至25/06/11,內地企業赴港IPO數量佔港股IPO總數的比重由2017年最低點32%回升至當前的88%。中概股迴歸也是重要推動力,A+H兩地上市或成常態,港股中內地企業權重有望進一步提升。此外,6月10日提出支持在港上市的大灣區企業按規在深交所上市,也將強化兩地聯動。

政策推動香港資本市場發展,兩地聯動有望進一步深化。2024年以來多項政策明確支持香港資本市場發展,加強兩地金融市場互聯互通。例如2024年4月中國證監會發布5項對港合作措施,2025年1月央行提出將聚焦4個重點方向全力支持香港國際金融中心建設,6月滬港兩地簽署《滬港國際金融中心協同發展行動方案》。中國香港本地金融市場改革亦在推進,如優化上市審批流程、啟動創業板改革、優化港股通信息披露等。未來在政策支持下,中國香港資本市場環境將不斷優化,兩地聯動有望進一步加強。

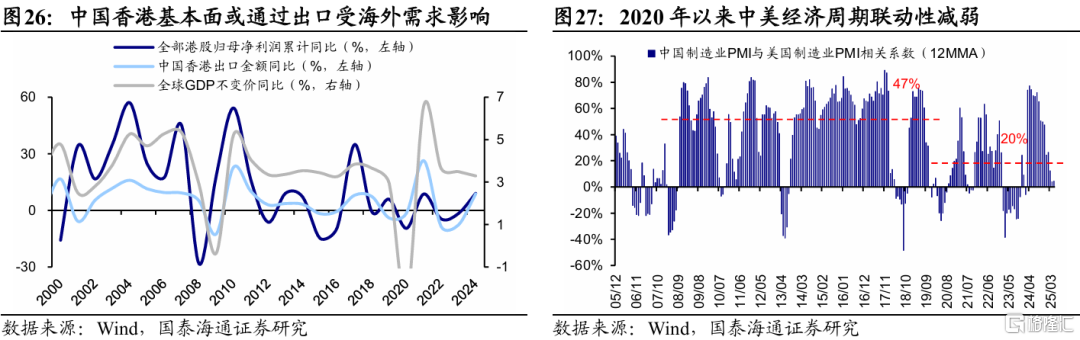

港股基本面與海外相關度較弱。儘管港股上市公司多數為內地企業,其基本面仍在一定程度上受到海外經濟周期影響。

海外需求變化通過出口直接影響港股企業盈利表現。作為自由貿易港,香港經濟增長長期有賴於進出口貿易支撐,2000-2023年香港出口佔GDP比重多數年份超過150%。具體到企業層面,據測算,港股上市公司中約18%的營收來自境外市場,因此海外需求強弱會直接影響港股企業盈利水平。

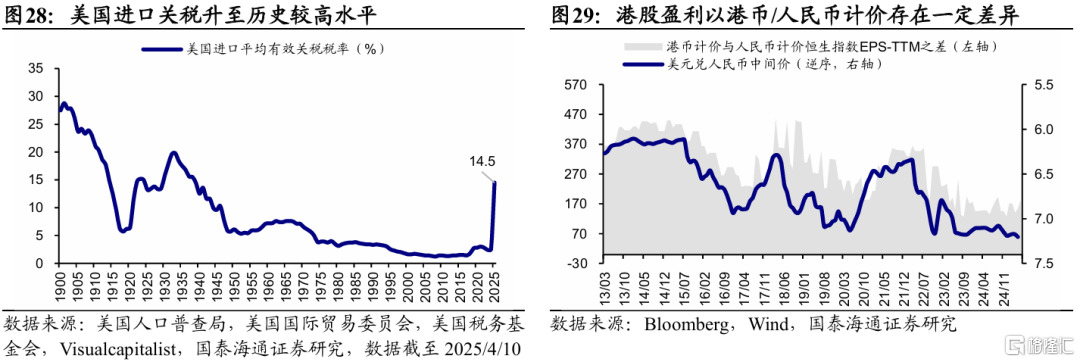

中美經濟周期存在一定聯動性,但2020年以來該聯動性變弱。過去全球分工合作較為密切,中美經濟周期同步程度高,2008-2019年兩國製造業PMI滾動12個月相關係數均值達47%。然而2020年以來,大國博弈競爭加劇,截至2025/4/10,美國進口關税升至1939年以來最高水平14.5%,全球化進程受阻,中美經濟周期聯動性隨之削弱,PMI相關係數中樞降至20%。

匯率對港股企業盈利的影響也不可忽視。中資股收入和成本多以人民幣計價,其每股收益EPS在換算為港元過程中可能涉及匯率影響。若人民幣對美元貶值,可能導致折算后的港元EPS可能受損;反之,若人民幣升值,則有助於提升港幣計價的盈利表現。

2020年以來港股與A股聯動性增強、與美股聯動性減弱,背后是港股定價權正逐步從外部轉向內部。一方面,港股流動性對海外的依賴正在削弱,內資主導的流動性格局逐步確立;另一方面,A股赴港上市疊加中概股迴流推動港股中內地企業佔比上升,港股對內地政策反應更趨敏感。港股漲跌看「看外部臉色」的時代或漸行漸遠,邁入「以我為主」的新階段。

風險提示:南向資金流入不及預期,外資流入超預期,內地香港互聯互通政策落地不及預期。

注:本文來自國泰海通證券發佈的《港股漲跌更看誰的「臉色」》,報告分析師:吳信坤、陳菲

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!