熱門資訊> 正文

夜讀 | 京東阿里都要發幣了,穩定幣是什麼?

2025-06-23 23:47

- 阿里巴巴(BABA) 0

- 阿里巴巴-W(09988.HK) 0

- 京東(JD) 0

過去這周,美國穩定幣法案《GENIUS法案》在參議院通過了。再之前,中國香港也搶先在5月21日通過了《穩定幣條例》。而第二大穩定幣USDC的發行方Circle,上市以來已經暴漲了675.1%。A股概念股恆寶股份今年以來已經漲了117.46%。京東、螞蟻也先后參與穩定幣業務。

這波中美同步立規、各家公司都搶着參與,其實說明了一個事——

今天我打算稍微科普下——

- 穩定幣是什麼?

- 穩定幣有什麼用?

- 中美為何力推穩定幣?

- 穩定幣跟數字人民幣有啥區別?

Part 1

穩定幣是什麼

「穩定幣」(stablecoins)屬於加密貨幣的一種。

但跟比特幣這種大起大落的不一樣,它的幣值通常比較穩定——

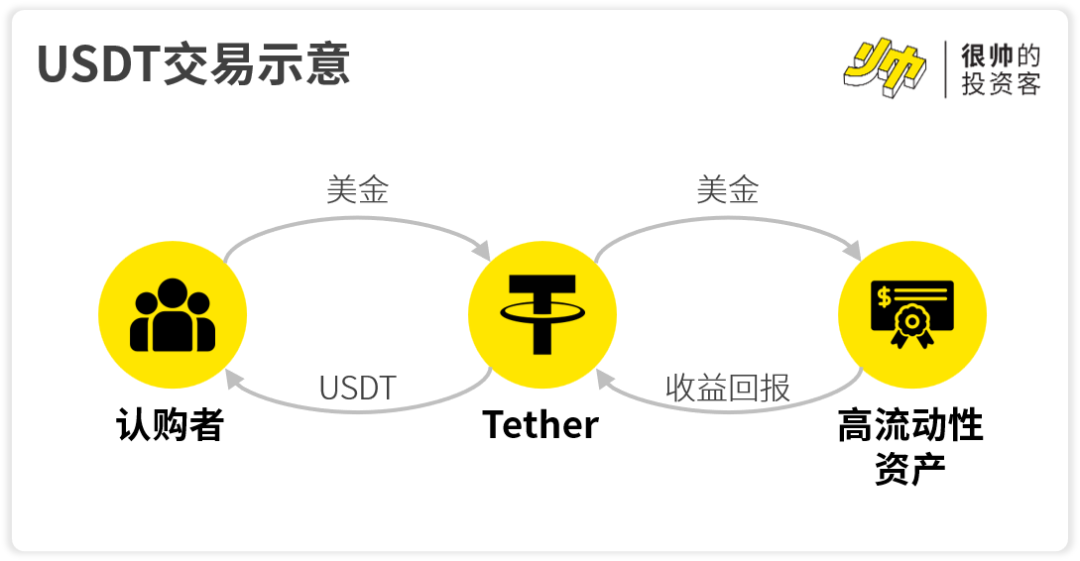

像是最大的穩定幣USDT和第二大的USDC,其幣值都跟美金直接綁定,基本上是1:1(會有極小的偏離)。

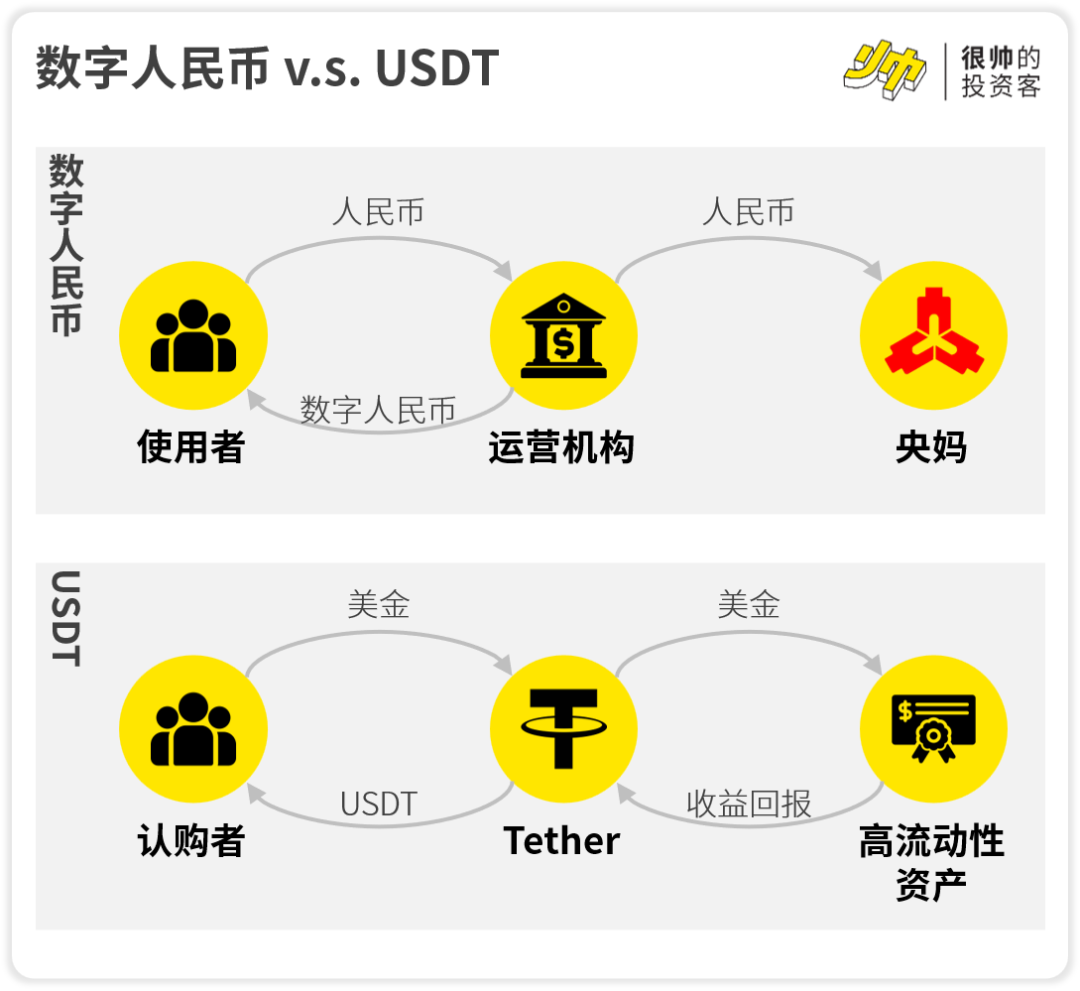

USDT的發行方是Tether,它每發行1美金的USDT,會從認購者/投資者收到1美金。隨后Tether會用這1美元買入低風險的美債、repos等高流動性資產。

對於Tether來説,這生意「空手套白狼」——它不用給持有者付利息,但可以收到高流動性資產的收益。截至3月份,Tether持有超過985億美元的美債(要知道中國也就持有7,654億美元),所以光是靠持有美債和repos的收入,Tether的200人團隊一年就可以收到70億美金。

Tether也不用留着太多現金用來贖回USDT——因為市場對USDT的需求還在不斷增加,你不需要USDT了只要直接轉給其他有需要的人就行。USDT和USDC這兩大穩定幣在過去兩年迅速增長,在虛擬貨幣里市值分別排第3和第7。目前兩個加起來市值已經超過2,000億美元,超過所有虛擬貨幣總市值的6.5%(數據:CoinMarketCap,截至2025年6月22日)。

那麼問題就來了——穩定幣到底有什麼用?它又不像比特幣那樣可以大漲?為啥需求漲得那麼猛?

Part 2

穩定幣有什麼用

穩定幣畢竟幣值穩定,所以沒什麼人會用來當可投資資產持有。它最大的需求,還是支付。

因為很多交易場景下(比如跨境支付),美金的交易沒那麼快。

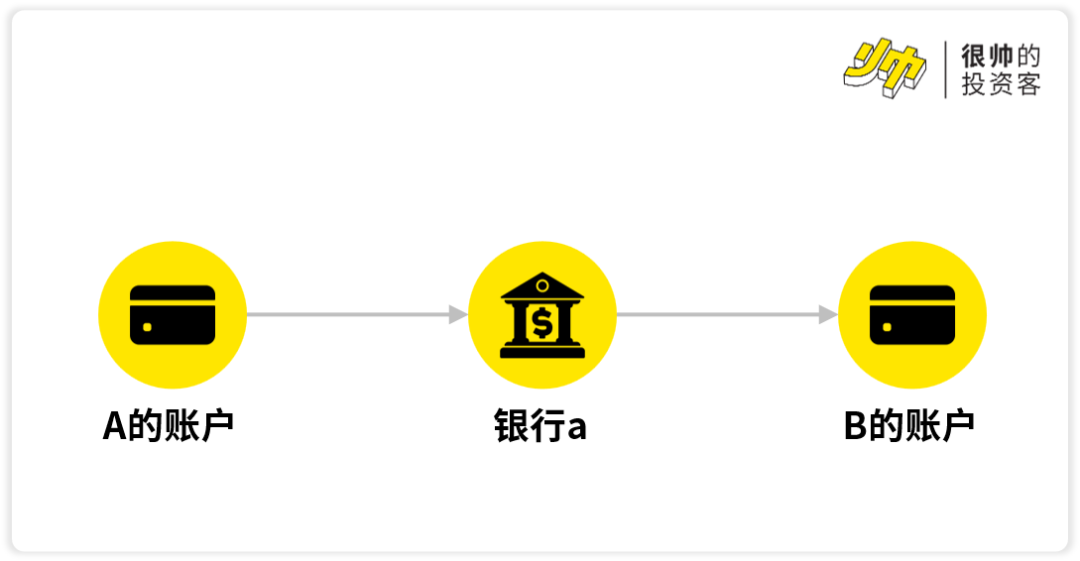

傳統的支付場景下,錢從A的賬户到B的賬户要經過很多步……

B要向A收款,如果雙方賬户在同一個銀行,那就很簡單——銀行a直接把A賬户里的錢劃給B就得了。

因為很多交易場景下(比如跨境支付),美金的交易沒那麼快。傳統的支付場景下,錢從A的賬户到B的賬户要經過很多步……B要向A收款,如果雙方賬户在同一個銀行,那就很簡單——銀行a直接把A賬户里的錢劃給B就得了。

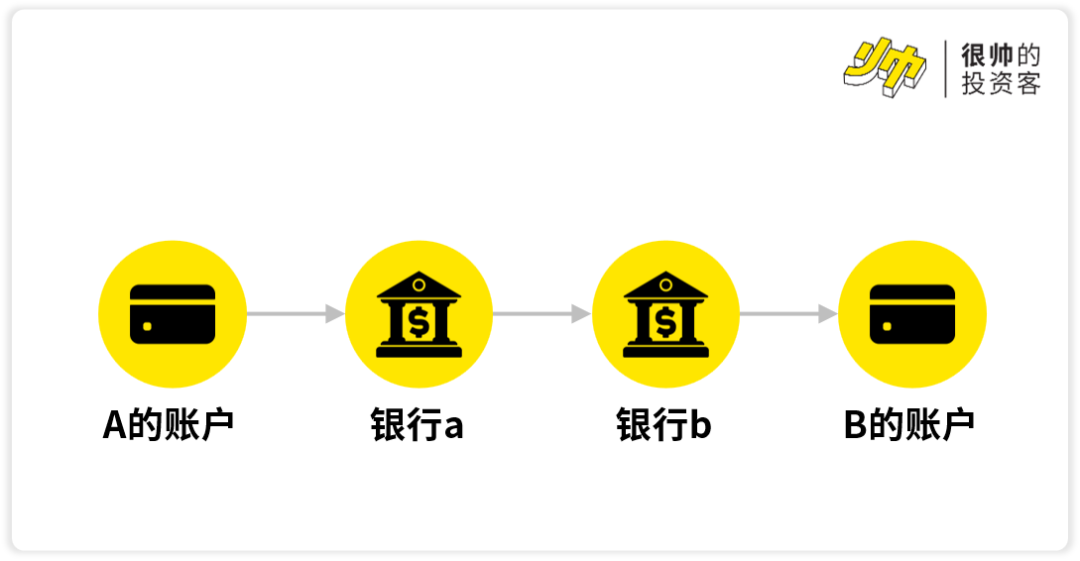

但每天銀行交易那麼多筆,難道每次銀行a的客户給銀行b的客户打100塊,銀行a都要運100塊過去給銀行b嗎?

這樣也太麻煩了。

所以以往的操作是,銀行a在銀行b里頭開個賬户,存一筆錢。

這樣A轉錢給B的時候,銀行b可以直接在這個賬户里扣。

但這樣也很麻煩——每家銀行需要在各大銀行都存一筆錢,不然彼此的客户就沒法交易。

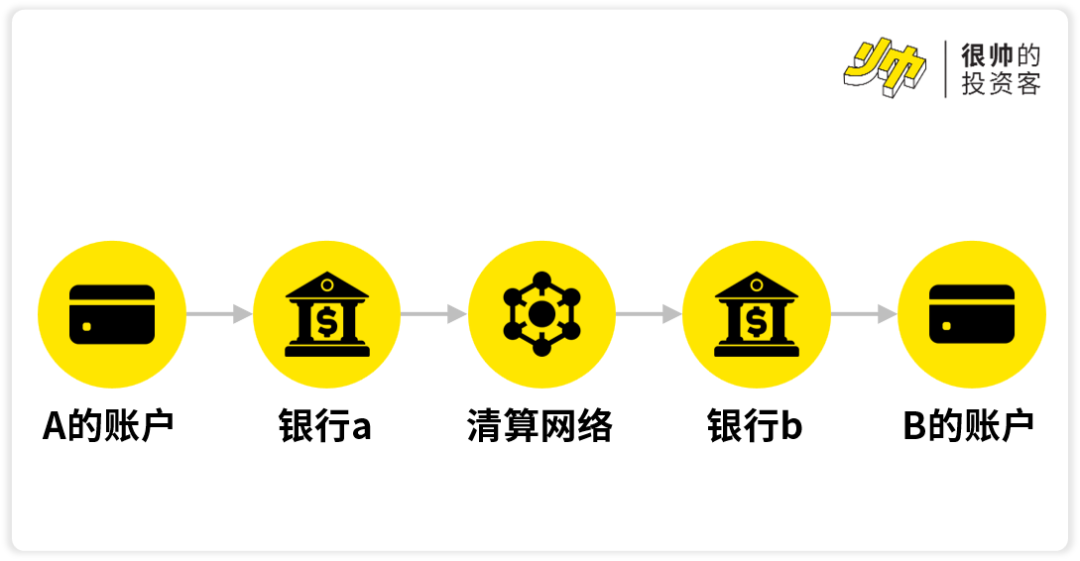

所以這時候可以在中間多加個清算網絡,這樣各家銀行只要在清算網絡開一個賬户、存一筆錢就得了。

一般這個清算網絡是由央媽來負責的,而在目前,銀聯/Visa/MasterCard等支付網絡機構也可以提供這個服務。

這麼做還有一個好處是方便監管——央媽只要管好支付網絡機構就可以知道每筆交易了。

這也是為啥之前支付寶/微信等第三方支付機構不能直接接入銀行,需要「斷直連」,通過網聯(網絡版銀聯)來對接各大銀行。

所以傳統用法幣來進行支付,中間要經過好幾個機構(至少銀行、清算網絡是跑不了的)。

經過的機構一多,手續費就多,而且還慢——每家機構都要做反洗錢、都要做風控。

現在在很多國家/地區,因為監管原因,你要用法幣(比如美金)直接購買虛擬貨幣,通常只能是C2C,也就是散户之間的交易。

但是這樣通常有個問題——像是比特幣之類的幣值波動很大,而用美金等法幣進行交易的速度也沒那麼快,從你確認要用美金買入到實際完成交易時,幣值會有很大的波動,有可能你就不想買了(或者賣家就不想賣了)。

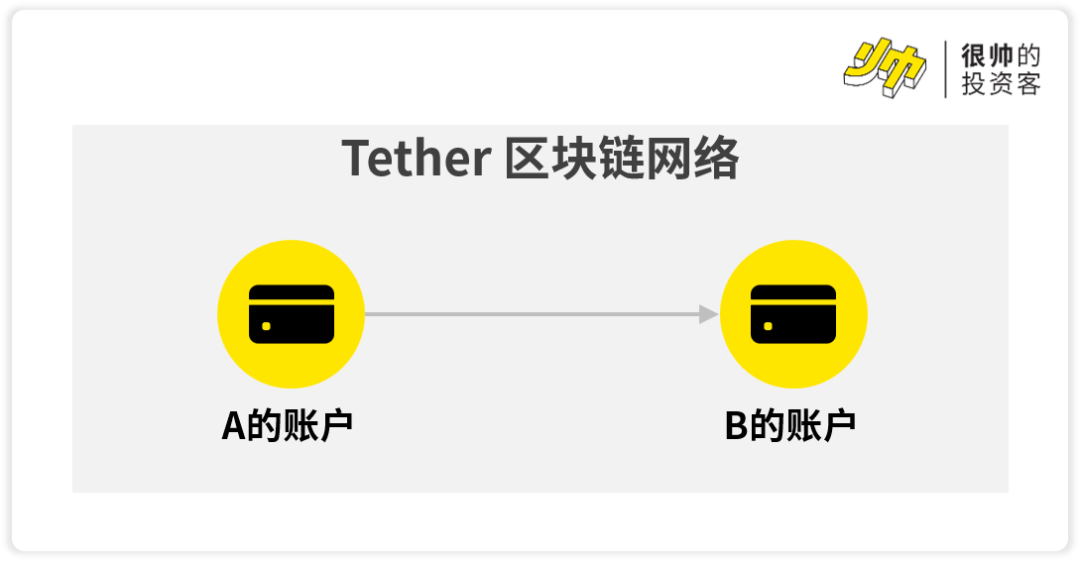

而USDT等穩定幣因為本身就運行在區塊鏈上,天然不需要中央機構,USDT只要在兩個地址之間廣播轉賬就可以完成結算。

換句話説,穩定幣發行方本身構建了一個體系,把銀行a、銀行b和清算網絡的活都給包了——

所以穩定幣可以做到「支付即結算」,支持快速交易(通常幾秒就搞定)。

不過這麼做也是有代價的——

在上周三的陸家嘴會議,央媽潘行長首次提到了「穩定幣」:他説雖然穩定幣「大幅縮短跨境支付鏈條」,但是「同時對金融監管也提出了巨大的挑戰」。

這些監管挑戰對美國來説也一樣存在。

第一,穩定幣會加大央媽管理貨幣供應的難度。

穩定幣的發行方既然可以買入國債甚至公司債,相當於它跟銀行在貨幣創造過程中的地位差不多——它也可以通過影響貨幣的派生,從而影響央媽印出來的錢的數量。

第二,穩定幣會加大反腐/反洗錢/反恐怖融資/制裁的難度。

因為穩定幣運行在分佈式計算的區塊鏈上,在監管前是可以完全匿名的。

比如原來美國想制裁某國公司,一般會直接不讓它用國際清算網絡SWIFT。

但有了穩定幣后,完全可以直接用穩定幣來完成交易。

那麼問題就來了——

既然有這些缺陷,為啥中美都還要力推穩定幣呢?

Part 3

中美為何力推穩定幣

首先,立法本身就可以緩和上面兩個問題——

比如美國和香港的法案都要求100%備兑,不讓發行方隨意發行憑空創造貨幣(但還是會通過派生創造貨幣);兩邊也都有反洗錢和反恐怖融資的要求。

另外,穩定幣也有實打實的好處——

對美國來説,USDT等穩定幣的存在,可以讓美元霸權得到鞏固。

比如説,對於非洲部分國家的居民來説,他們自家的法幣購買力過於不穩定,所以他們更傾向用美金來交易。

但是美金又沒法在當地自由兑換,所以像是YellowCard這種提供穩定幣的電子錢包,在20幾個非洲國家變得很受歡迎。

另一方面,穩定幣還可以成為美債的持續買家,讓美債價值得到支撐——2024年,Tether已經成了美債的第七大買家。

不過根據《GENIUS法案》,穩定幣被要求持有的債券需要在93天以內到期,所以更多支撐的還是短期美債。

其實Tether也有發行人民幣穩定幣,但只發行了幾千萬人民幣,不是一個量級……

一是可以自由兑換的離岸人民幣也相對有限,二是本身穩定幣也是有馬太效應的,大家還是傾向綁定認可度最高的法幣(美金)。

對中國來説,佈局穩定幣更多是個防禦性的選擇——

之前我們爲了維持法幣的地位(順帶保護一下散户們的錢包),已經放棄了web3這一波創新,不允許在境內交易虛擬貨幣。

但我們還是留了個口子,爲了避免「錯過」的風險,讓香港擁抱web3、擁抱穩定幣。

社科院學部委員李揚就提到,應當重視穩定幣發展,面對穩定幣浪潮,中國需雙軌並進。

另一個「口子」,則是數字人民幣。

數字人民幣一般被歸類為CBDC(中央銀行電子貨幣),但某個角度來看,其實也可以看做人民幣的穩定幣,也可以做到「支付即結算」。

而且雖然説它的發行方是央媽,但也是通過運營機構(比如各家銀行)先交一筆錢給到央媽,纔有數字人民幣額度轉給有需求的人。

所以本質上跟穩定幣還挺像的。

當然,區別還是有的——一個是發行方(名義上)不是機構,而是央媽;另外就是數字人民幣的運營機構不能拿使用者給的錢去投資,所以不會有直接影響貨幣供應量的問題。

話說回來……

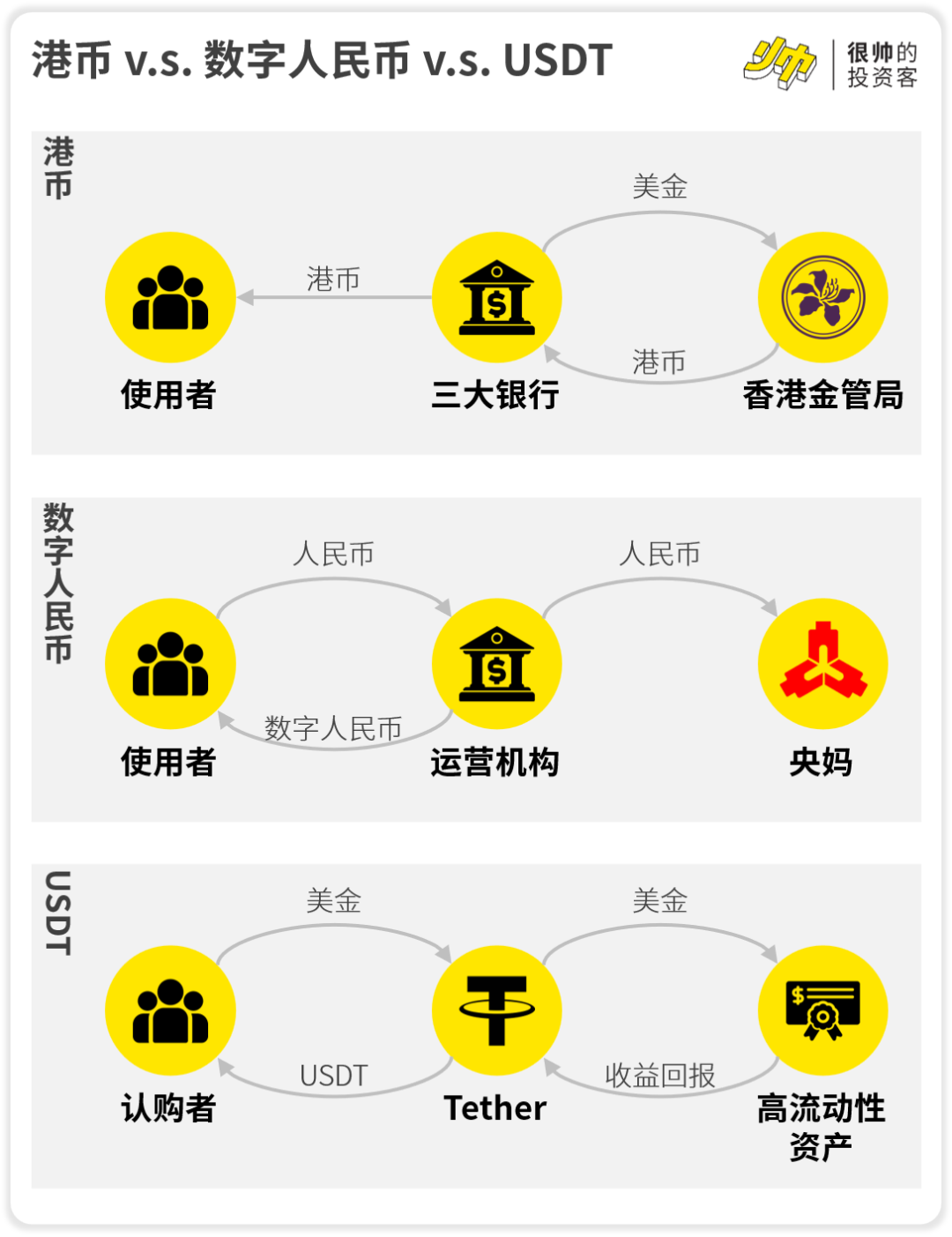

港幣本身就像是現實中的穩定幣——港幣是跟美金peg的,匯率在7.75~7.85之間。

一旦匯率觸及7.85,香港金管局(香港的央媽)就會開始拋售美金、買入港幣支撐港幣匯率。

反過來一旦匯率觸及7.75,金管局就會開始拋售港幣、買入美金讓港幣貶貶值。

而且港幣也是通過運營機構發行的——委託給了中銀香港、匯豐銀行和渣打銀行發行,這些銀行每發行1塊錢港幣,都要上繳對應幣值的美金給到金管局(也有部分港幣是由特區政府直接發行,但總量較少)。

三大銀行也跟數字人民幣的運營機構一樣,沒法從中得到直接的財務回報。

不過畢竟你的Logo印滿了全港的紙幣,品牌營銷價值也回本了。

以前會覺得,一個東西運行在區塊鏈上,要做風控(反洗錢/反恐怖融資等)其實很困難。

但虛擬貨幣被用來支付和交易的話,還是不可避免地要跟實體世界產生交互的,所以會留下很多「出入口」——比如你需要在發行方/交易所/數字錢包等註冊賬户進行交易,你需要在通信軟件發佈交易信息。

所以對於監管來説,管住這些出入口就可以讓虛擬貨幣的匿名優勢蕩然無存——這次中美相關法律都有類似的安排。

當然,監管實施前會有一些存量賬號,它們也可以通過去中心化交易所或私下交易來規避風控。

不過也有鏈上分析工具可以標記風險,相關賬户可能被黑名單。

本質上,其實穩定幣只是基於區塊鏈等技術進步,而產生的「監管套利」。

長期來看,隨着對穩定幣監管的逐漸細化,疊加傳統支付體系在技術層面的不斷進步,兩邊在效率和監管的平衡上會逐漸靠攏,最后可能會直接整合。

最后照例來個一張圖總結——

P.S. 除了USDT這種背后有法幣支撐的穩定幣,也有一些穩定幣是掛鉤了其他加密貨幣或貴金屬,也有無抵押、通過算法控制供需的穩定幣(比如已經崩盤的LUNA/UST)。他們的邏輯會很不一樣,就不在本文提了。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?