熱門資訊> 正文

周六福開啟招股,線上線下雙輪驅動的珠寶零售龍頭

2025-06-18 14:25

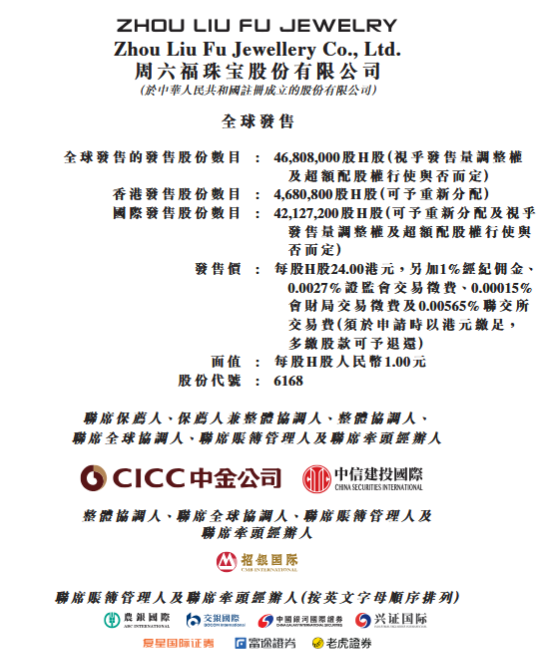

6月18日,周六福珠寶股份有限公司(以下簡稱「周六福」)開啟招股,股票代碼是06168.HK,預計6月26日掛牌港交所進行交易。美國開啟降息周期以來,黃金及黃金股受到了資金的熱烈追捧,此次上市,周六福也有望獲得不小的熱度。

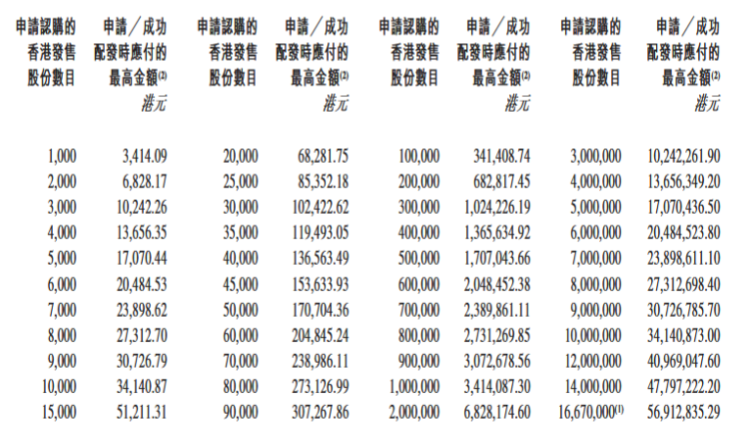

- 發售比例:擬全球發售4680.8萬股H股,香港公開發售佔10%,國際配售佔90%。

- 發售價格:每股發行價24港元,每手100股,一手入場費2424.20港元

- 發售日期:6月18日至6月23日

- 上市日期:6月26日

- IPO保薦人:中金公司、中信建投國際

- 基石投資者:羅湖投資、永誠貳號香港、Jump Trading、凱因家族辦公室、Seraphim Advantage、君宜深圳及CICC Financial Trading Limited、靈寶黃金、廣發基金等

公司概況:雙輪驅動的珠寶零售龍頭

周六福是一家紮根中國市場的珠寶企業,通過線下門店網絡與線上銷售渠道的雙輪驅動,為終端消費者提供多樣化的珠寶產品。公司業務涵蓋黃金珠寶及鑽石鑲嵌珠寶的設計、採購、加盟及品牌運營,形成了覆蓋產業鏈各環節的完整商業模式。截至2024年12月31日,公司線下銷售網絡門店總數達4,129家,覆蓋中國31個省份及305個地級市,同時在泰國、老撾、柬埔寨佈局了4家海外加盟店。這一龐大的銷售網絡使其成為中國珠寶市場中門店數量位居前列的品牌之一。

在行業競爭中,周六福展現出強勁的市場地位。根據弗若斯特沙利文的資料,2017年至2024年,公司以中國門店數量計連續八年穩居中國珠寶市場前五大品牌之列。2024年,按黃金珠寶產品收入計算,公司在中國所有黃金珠寶公司中排名第十,市場佔有率達1.0%;按商品交易總額計算則排名第六,市佔率6.2%。尤為突出的是,公司線上業務增長迅猛,2022年至2024年線上銷售收入複合年增長率達46.1%,2024年線上收入佔比高達40.0%,按2024年線上收入佔比計算,在全國性珠寶公司中位居第一。這些成績印證了周六福在傳統零售與數字化轉型方面的雙重優勢。

主營業務:加盟模式為基,全渠道協同發展

周六福的主營業務以加盟模式為核心,輔以自營店及線上銷售渠道,形成了多元化的收入結構。加盟模式在公司收入中佔據主導地位,2022年、2023年及2024年,加盟模式收入分別為16.41億元、28.53億元及28.90億元,佔總營收的52.9%、55.4%及50.5%。公司向加盟商提供產品銷售及服務收費,其中產品銷售涵蓋黃金珠寶與鑽石鑲嵌珠寶,服務費用則包括加盟服務費、產品入網費及其他供應鏈管理費用等。

線上銷售渠道已成為公司增長的新引擎。2022年至2024年,線上銷售收入從10.72億元增至22.88億元,複合年增長率達46.1%,顯著高於行業平均水平。公司採用自營網店與向電商平臺銷售兩種模式,在京東、天貓等主流平臺建立銷售陣地,同時積極拓展抖音、快手等新興社交電商渠道。自營店業務則承擔着品牌形象塑造與高端市場開拓的功能,2024年自營店收入4.57億元,佔總營收8.0%,主要分佈於全國核心商圈的百貨公司及高端購物中心。

而從產品結構來看,黃金珠寶產品是公司的主要收入來源。2024年,黃金珠寶在加盟模式產品銷售中佔比32.8%,在自營店產品銷售中佔比7.4%,在線上銷售中佔比36.3%,合計貢獻了公司營收的主要部分。鑽石鑲嵌珠寶及其他產品收入佔比則相對較低,2024年在加盟、自營及線上渠道中分別佔2.8%、0.6%及3.7%,反映出公司業務結構中黃金珠寶的絕對主導地位。

財務分析:收入、淨利潤雙位數增長

財務方面,周六福實現了高速的收入增長。2022年公司總收入為31.02億元,2023年躍升至51.50億元,2024年進一步增長至57.18億元,複合年增長率達35.8%。收入增長主要得益於加盟門店數量的擴張、線上銷售的爆發式增長以及黃金珠寶產品的市場需求提升。2024年,公司加盟模式收入28.90億元,線上銷售22.88億元,自營店收入4.57億元,三大渠道共同推動營收規模再上新臺階。

而在盈利方面,公司淨利潤從2022年的5.75億元增至2024年的7.06億元,複合年增長率為10.8%,增速低於收入增長,主要受毛利率下滑影響。2022年公司毛利率為38.7%,2023年大幅下降至26.2%,2024年維持在25.9%的水平。毛利率波動主要源於收入結構變化——產品銷售收入佔比提升而服務費佔比下降,而服務費的毛利率顯著高於產品銷售。以2024年為例,服務費收入8.49億元,佔營收14.8%,但其毛利率水平達97.1%,遠高於黃金珠寶等產品銷售。在毛利率的拖累下公司的淨利率有所下降,2022年至2024年分別為18.5%、12.8%及12.4%,不過已經企穩,隨着黃金價格的上漲以及對成本的控制,公司的利潤率有望企穩回升。

競爭優勢:渠道、品牌與供應鏈的三維壁壘

周六福構建了多維度的競爭優勢。渠道端,公司擁有行業領先的線下門店網絡與高速增長的線上渠道。截至2024年底,4,129家線下門店形成了覆蓋全國的銷售網絡,其中加盟店4,038家,自營店91家,這種「加盟為主、自營為輔」的模式既保證了市場滲透速度,又維持了品牌形象。線上渠道方面,公司線上收入佔比已達40%,2022-2024年複合增長率46.1%,在全國性珠寶公司中增速第二,線上收入佔比第一,展現出強勁的數字化轉型能力。

品牌與產品端,「周六福」品牌在消費者中擁有較高的認知度與美譽度。公司連續九年獲得「中國500最具價值品牌證書」,並與中央電視臺《大國品牌》等平臺合作提升品牌影響力。產品設計上,公司推出「璽古金」「無極金」等系列,融合傳統工藝與現代美學,例如「璽古金」系列採用傳統古法制金技藝,結合瑞意、瑞獸等元素,滿足消費者對文化內涵與時尚設計的雙重需求。同時,公司注重知識產權保護,截至最后實際可行日期,在中國擁有277項註冊商標、726項專利,形成了產品護城河。

供應鏈與運營管理方面,公司依託深圳羅湖區水貝的產業集羣優勢,建立了高效的供應鏈體系。與前五大供應商平均合作年限達8年,保障了原材料採購的穩定性與成本優勢。在授權供應商模式下,公司對產品質量實施嚴格管控,每件產品需通過三重質檢體系,確保品牌聲譽。運營效率上,公司通過數字化手段優化庫存管理與訂單處理,儘管庫存周轉天數從2022年的275天降至2024年的182天,但仍處於行業較高水平,未來仍有提升空間。

行業前景:市場增長,頭部品牌優勢明顯

中國黃金珠寶市場呈現持續增長態勢,為周六福的發展提供了廣闊空間。根據弗若斯特沙利文的數據,中國珠寶市場規模從2019年的6,100億元增至2024年的7,788億元,複合年增長率5.0%;其中黃金珠寶市場規模從3,282億元增至5,688億元,複合年增長率11.6%,增速顯著高於整體珠寶市場。預計到2029年,黃金珠寶市場規模將達8,185億元,2024-2029年複合年增長率7.6%,主要驅動因素包括消費者購買力提升、黃金作為投資與消費雙重屬性的需求增長,以及線上渠道的滲透率提升。

行業競爭格局方面,中國黃金珠寶市場集中度逐步提高,頭部品牌優勢明顯。2024年,按線下門店數量計,前五大品牌市場份額達35.9%,較2019年的29.7%顯著提升。周六福以4,106家中國線下門店排名第五,在南方地區排名第三,展現出較強的區域競爭力。線上市場成為競爭新焦點,公司線上收入佔比40%的領先優勢,有望在數字化浪潮中進一步擴大市場份額。與此同時,行業面臨原材料價格波動、消費需求分化等挑戰,黃金價格從2019年的312.7元/克漲至2024年的557.2元/克,目前更升至776.4元/克,刺激了黃金的投資需求,並有助於提升銷售毛利率。

估值分析:有望獲得更高的估值溢價

上市前,周六福獲得了多家機構的青睞,投資機構包括明陽投資、祥龍創美、永誠拾伍號、諦愛珠寶及正福投資等,顯示了市場對公司價值的認可。在最近的2024年6月融資中,增資價格約19.54元/股,按增資后3.79億股計算,投后估值約74.0億元,對應2024年7.06億元的淨利潤計算,市盈率約為10.5倍。

而在二級市場,公司的可比公司包括老鋪黃金、周大福、六福集團、周生生、老鳳祥、周大生、潮宏基等黃金珠寶競爭對手,它們的市盈率波動區間為6.8倍到93.9倍,跨度較大,跟公司業績增速及產品競爭力息息相關,而其中位數約為16.2倍,可以作為周六福的估值參考。不過,考慮到周六福業績快速增長,近三年收入複合年增長率達35.8%,且其線上業務佔比及收入增速顯著高於傳統品牌,有望獲得更高的估值溢價。

總的來看,此次上市將是企業發展的重要里程碑,有望進一步提升公司品牌知名度。憑藉渠道、品牌與供應鏈優勢,周六福將在激烈的市場競爭中實現持續增長,為投資者創造長期價值。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好