熱門資訊> 正文

英偉達最新營收超指引!什麼信號?科創芯片50ETF(588750)連續回落,資金逢跌佈局!全球半導體企業資本開支大增13%

2025-06-18 11:04

6月18日,A股市場震盪回調,科創芯片50ETF(588750)衝高回落,截至10:28,微漲0.1%!資金持續借道科創芯片50ETF(588750)佈局算力核心基礎環節,科創芯片50ETF(588750)連續2日累計吸金近1000萬元,資金逢跌佈局趨勢明顯!

科創芯片50ETF(588750)標的指數震盪,成分股漲跌分化,前十大成分股股中,思特威漲超1%,寒武紀、瀾起科技、中微公司等微漲,海光信息、中芯國際等微跌。

【科創芯片50ETF(588750)標的指數前十大成分股】

截至20250618 10:35,成分股僅做展示使用,不構成投資建議

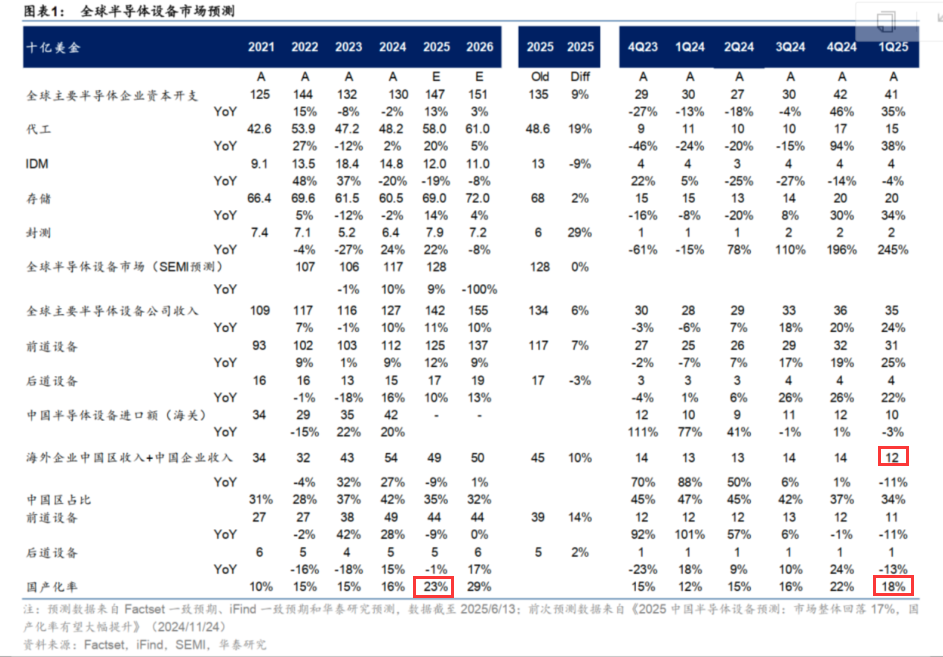

消息面上,全球半導體企業龍頭加大資本開支,華泰證券統計,臺積電(同比+55%,+32億美元)、海力士(同比+84%)、美光(同比+193%)等!此外中芯國際等中國上市半導體制造公司的設備投資維持高位。

此外,海外大廠指引AI需求旺盛。招商證券表示,英偉達FY26Q1營收超指引,博通營收創單季新高,並指引25Q3收入同比持續高增,AI景氣持續旺盛帶動算力芯片需求。(來源於招商證券《海外大廠指引AI需求旺盛,國內存儲等行業延續復甦態勢》)

半導體資本開支持續增長的背后,是AI浪潮帶來的芯片需求。當前我國本土化AI加速發展,本土先進製程擴產加速,國產化率持續攀升。在「AI浪潮+自主創新」雙輪驅動下,國產芯片配置良機已至,可關注科創芯片50ETF(588750)!

【全球半導體龍頭資本開支提升,AI需求仍是擴產的主驅動力】

華泰證券預計2025E/2026E全球主要半導體企業資本開支同比+13%/+3%,2025E預測值較2024/11預測上調9%,其中2025E中國市場資本開支預期較2024/11也有所上調,主要反映:1)以DeepSeek為代表的中國本土AI發展迅速,本土晶圓廠先進製程擴產加速;2)儘管成熟製程價格面臨壓力,但成熟製程產能全球佔比仍有提升空間,擴產並未放緩。(來源於華泰證券20250617《【全球科技戰略】全球半導體設備代工:關注中國市場設備份額「東昇西降」和AI投資機會》)

【國產芯片廠商加速崛起,國產化率持續攀升】

據華泰證券統計的10家國內半導體制造和22家國內及海外設備企業中國區收入數據,可以發現,1Q25中國及海外半導體設備企業中國區收入合計117億美元,其中我國設備企業收入保持39%同比高速增長,國產化率達到18%,同比+6pct。往后看,據華泰預測及機構一致預期,國內主要設備公司收入2025年同比或增長30%,國產化率或同比+7pct至23%。

(來源於華泰證券20250617《【全球科技戰略】全球半導體設備代工:關注中國市場設備份額「東昇西降」和AI投資機會》)

【芯片板塊的投資機會怎麼看?】

從當前來看,芯片板塊基本面上行;從長期來看,芯片板塊需求增長+國產替代雙重邏輯強韌!

1、基本面向上修復:全球半導體邁入上行周期,2024年全球半導體銷售額增速達17%。企業盈利顯著提升,成長性強,2025Q1芯片板塊盈利修復趨勢明確,Q1 整個芯片板塊淨利潤同比+15.1%。科創芯片50ETF(588750)標的指數2025年Q1淨利潤增速高達70%,2025年全年預計歸母淨利潤增速高達104%,大幅領先於同類,成長性更強!

需求快速增長:AI突飛猛進,芯片產業有望迎第二增長曲線。特別地,互聯網龍頭大廠積極佈局AI領域,加大芯片相關資本開支,未來三年在雲和AI的基礎設施投入預計平均為每年1100億至1200億元,也提振了芯片產業鏈信心。德勤預計到2025年,新一代AI芯片規模將超過1500億美元;到2027年,全球AI芯片市場將增長至4000億美元,保守估計也將達到1100億美元。

國產替代加速:全球貿易格局的演變,促使半導體自主可控上升爲我國產業發展的關鍵戰略,有關部門持續加碼對該領域的政策扶持。當前國產替代關鍵領域設備進行持續技術攻克,產業鏈各環節國產化率不斷提升。

看好芯片核心科技,可關注科創芯片50ETF(588750),跟蹤複製科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片產業鏈核心環節,高純度、高鋭度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生產力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?