熱門資訊> 正文

保險中介迎IPO小高峰:申報激增背后業績承壓,告別佣金時代謀求技術轉型

2025-06-17 19:01

本文來源:時代商業研究院 作者:雷小艷

圖源:圖蟲創意

來源|時代商業研究院

作者|雷小艷

一直以來,A股尚未有保險中介成功上市的案例,不過,今年保險中介行業依舊掀起了一股IPO熱潮。

其中,元保(YB.O)、手回集團(02621.HK)分別於今年4月30日、5月30日成功登陸納斯達克、港交所。

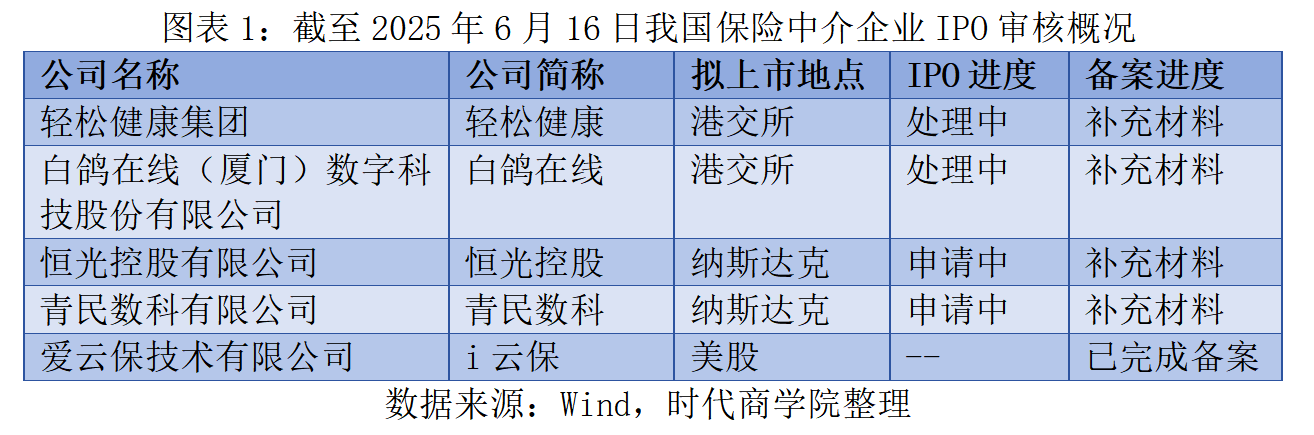

據不完全統計,截至2025年6月16日,我國尚有5家保險中介企業處於港股或美股的IPO審覈階段。

時代商業研究院觀察發現,保險中介企業已逐步結束「互聯網化」早期的野蠻生長階段,正在集體經歷一場如何突破單一佣金模式的業務轉型。

當前,在上游保險公司「去中介化」、整體銷售佣金率下滑的雙重經營壓力下,以佣金收入為主的保險中介企業正遭受着「生存考驗」,過去兩年,多數企業淨利潤呈虧損狀態。

為此,保險中介企業紛紛啟動上市計劃,除了需要募集資金加大新業務研發和新技術投入,也有部分企業或迫於早期與投資方簽署的上市對賭協議。

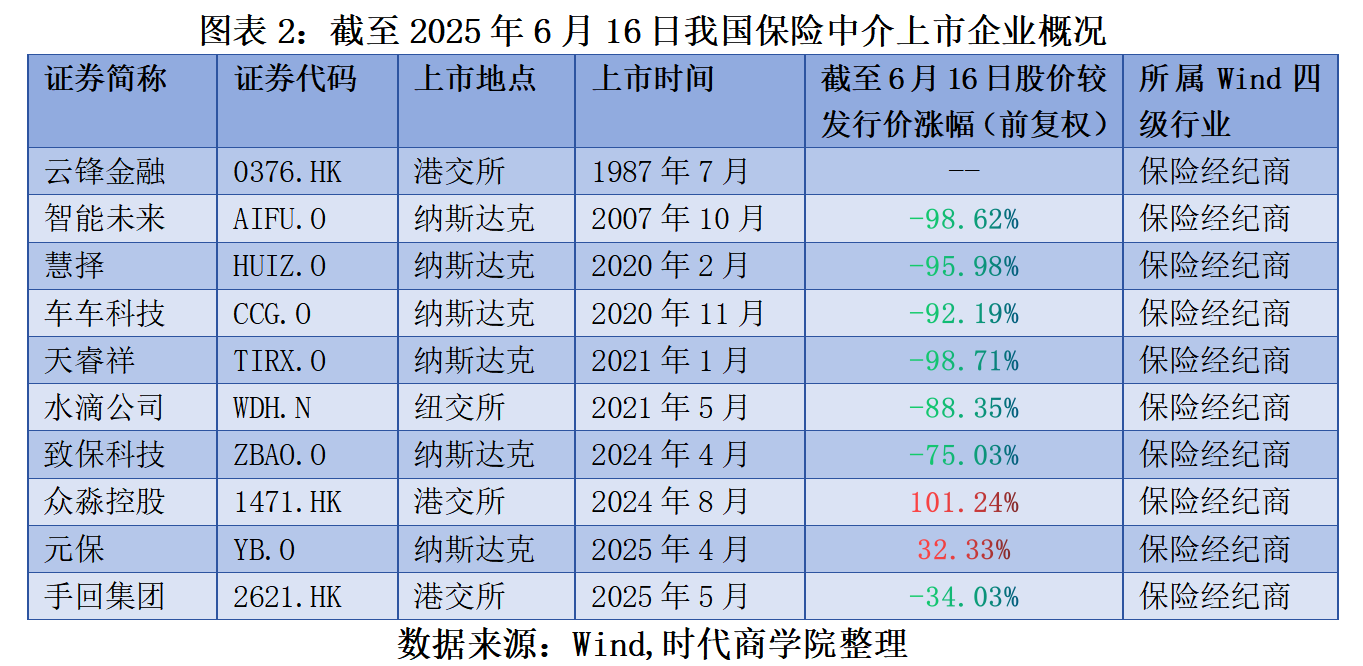

截至2025年6月16日,Wind數據顯示,所屬Wind四級保險經紀商行業分類下,我國已有7家、3家保險中介企業分別在美股、港股成功上市。

需注意的是,截至6月16日收盤,上述已經上市的10家保險中介企業中,已有7家股價處於破發狀態。其中,手回集團股價自上市首日就震盪下行,截至6月16日收盤,較發行價的跌幅(前復權)為34.03%。

赴港、赴美IPO成熱潮,上市后股價多破發

2025年,保險中介企業「各顯神通」,赴港、赴美IPO的企業數量近乎參半。

如圖表1所示,據不完全統計,截至2025年6月16日,我國至少有5家保險中介企業處於IPO審覈階段,其中輕松健康、白鴿在線兩家企業分別於2025年1月、2月首次遞表港交所,目前尚未通過聆訊;恆光控股、青民數科分別於2021年6月、2024年7月首次向納斯達克提交註冊上市申請,目前在IPO排隊階段。

另外,證監會官網顯示,專注於賦能保險從業者的保險科技服務平臺i雲保已於2024年7月5日完成境外上市備案,擬在美國納斯達克或紐交所上市。不過,截至2025年6月16日,該公司未披露境外IPO申報的相關動態。

從歷史案例來看,我國保險中介企業的資本化最早可追溯至1987年,彼時的雲峰金融(00376.HK)率先登陸港交所;隨后陷入近20年的沉寂,直到智能未來(AIFU.O)於2007年登陸納斯達克;不過,進入2020年,保險中介企業在資本市場逐漸活躍。

Wind數據顯示,截至2025年6月16日,所屬Wind四級保險經紀商行業的10家保險中介上市企業中,有8家為2020年及以后上市。需注意的是,如果今年年內前述4家IPO在審的保險中介企業中有一家及以上成功上市,那麼2025年的保險中介IPO數量有望創下歷史新高。

不過,保險中介上市企業的股價表現整體偏弱,截至6月16日收盤已經有7家股價相對發行價的跌幅(前復權)超30%。其中,剛剛上市的手回集團更是上市交易首日股價便震盪下行並破發。

「互聯網化」熱潮退去,業績增長普遍承壓

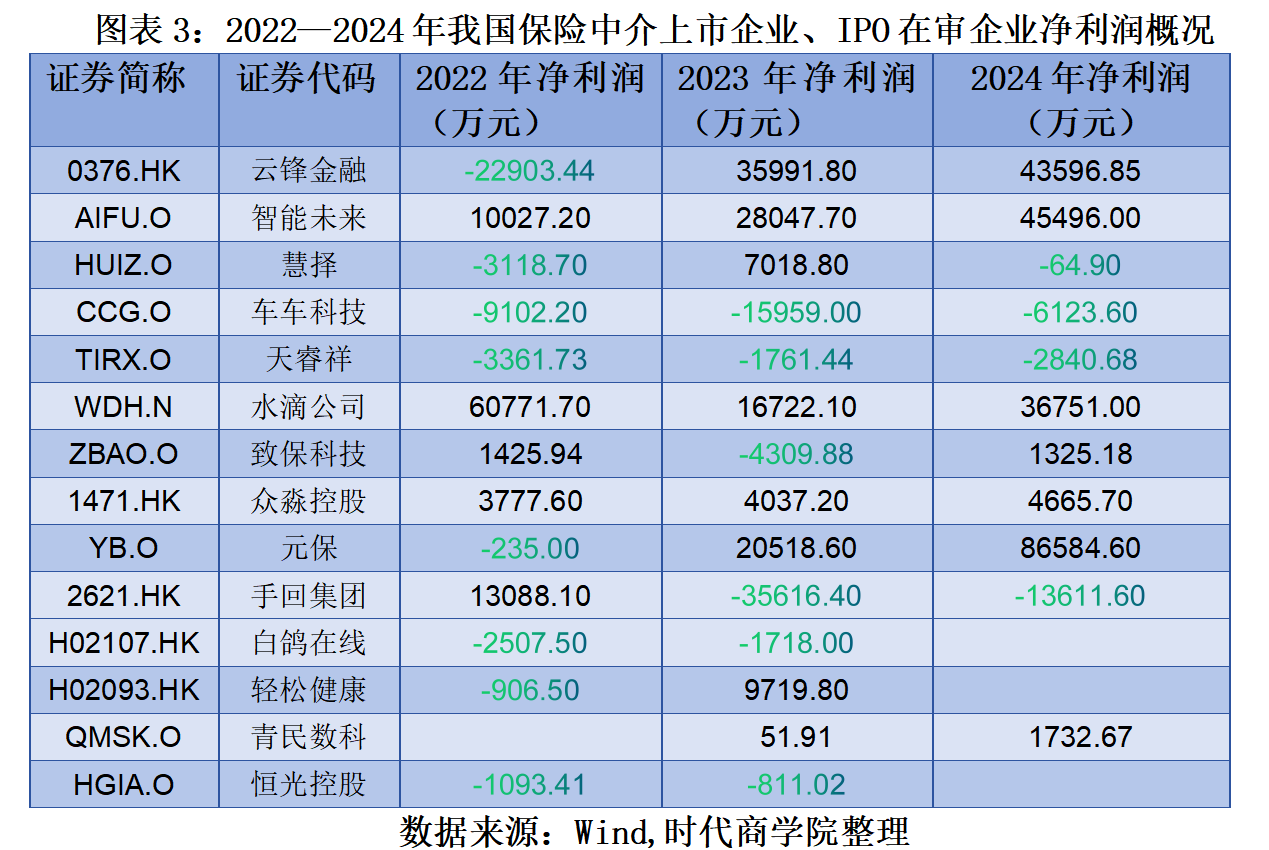

保險中介企業的股價下行與過去兩年的業績增長普遍承壓密切相關。

Wind數據顯示,2022—2024年,在10家保險中介上市企業以及4家已披露招股書的保險中介IPO在審企業中,有10家企業出現過虧損經營的情形。僅智能未來、水滴公司、眾淼控股3家在過去三年連續盈利。另外,青民數科未公佈2022年淨利潤數據,但其在2023—2024年持續經營淨利潤分別為51.91萬元、1732.67萬元,淨利潤規模相對較小。

互聯網化的熱潮推動了保險中介企業的業務發展。

Wind數據顯示,上述14家保險中介上市企業及IPO在審企業中,除雲鋒金融、智能未來成立時間較早外,其余均為在2013年后成立的互聯網科技平臺並擁有互聯網保險業務經營資質。

另據由元保集團與清華大學五道口金融學院中國保險與養老金融研究中心聯合編撰,並於2025年5月發佈的《2024年中國互聯網保險消費者洞察報告》顯示,互聯網保險中介是線上第二大購險渠道。

然而,即便有互聯網平臺和流量加持,保險中介仍未能突破高度依賴佣金收入的業務模式,使得行業競爭的同質化不斷加深。

眾淼控股2024年年報顯示,保險代理業務產生的佣金收入佔其營業總收入的比例為91.2%;手回集團招股書亦顯示,其收入主要來自旗下三個平臺向保險客户成功分銷保險公司承保的保險產品而獲取的佣金;白鴿在線招股書則顯示,2022—2024年前三季度,白鴿在線協助保險公司成功交付由保險公司承保的保險產品獲取的佣金收入佔當期營業總收入的比例分別為76.97%、81.21%、90.98%。

佣金費率不斷走低,募資尋求業務擴張和技術研發

需注意的是,保險中介企業的佣金費率在不斷走低。

以手回集團為例,其在招股書中表示,保險公司爲了符合銀行保險渠道的「報行合一」政策規定,須根據向國家金融監督管理總局備案的產品精算報告執行費用政策,以及支付給銀行保險渠道的佣金不得超過規定的最高佣金率。手回集團長期壽險產品的平均首年佣金率由2023年的31.7%下降至2024年的21.5%,下滑了10.2個百分點。

招股書還顯示,根據弗若斯特沙利文的資料,越來越多的傳統保險公司已建立自己的在線平臺,直接向終端保險客户銷售互聯網保險產品。取消中介機構(稱為「去中介化」)的過程,可能對手回集團的業務、財務狀況、經營業績及前景造成重大不利影響。

不難發現,在行業政策和保險公司去中介化趨勢的雙重影響下,保險中介企業當下普遍業績增長承壓,亟待業務轉型。

不過,業務轉型首先需要加大各項投入,尤其是新業務研發方面的投入,這或許是保險中介機構集中申請IPO的動因之一。

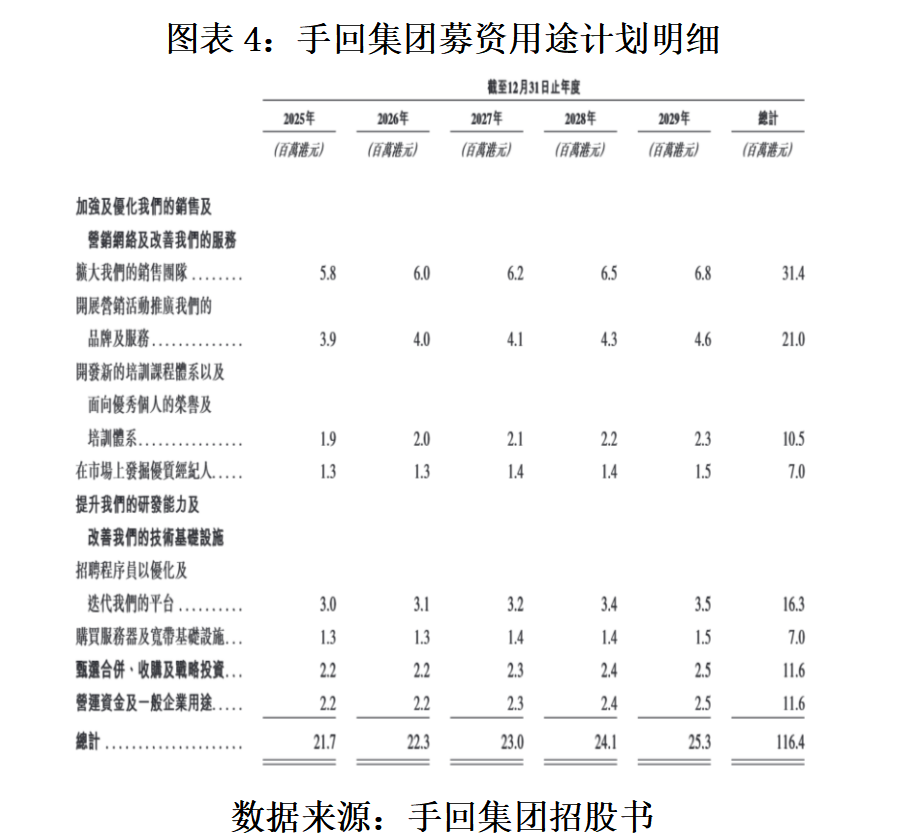

招股書中的「未來計劃及募資用途」章節,手回集團表示擬在未來5年進行加強、優化銷售及營銷網絡以改善服務,擴招專業的保險業務人才進行區域性業務擴張,加大智能算理、AI覈驗、智慧客服等方面的研發投入,以提升技術基礎設施和進行產業鏈併購。

白鴿在線亦存在類似的未來經營計劃。招股書顯示,白鴿在線擬招聘71名研發人才並加大雲服務、業財一體化、新業務及服務研發等方面的研發投入,擴建中國及海外銷售網絡分公司,以及尋求收購同行業或從事類似業務上下游生態合作伙伴目標公司的投資機會。

除了手回集團、白鴿在線,眾淼控股、輕松健康也都在招股書中披露了擬加大技術和新業務等方面的研發投入,意在利用科技手段賦能業務和構建新型業務模式。

(全文2396字)

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意