熱門資訊> 正文

褪色的霸權:美元走弱下的資產配置啟示

2025-06-16 15:55

本文來自格隆匯專欄:國泰海通策略方奕,作者:方奕、張逸飛

投資要點

▶1970年以來,美元指數七輪大幅貶值回顧。1)1971.01-1973.07:佈雷頓森林體系解體引發美元信用危機,大宗商品最為受益,權益資產表現亞洲優於歐洲;2)1976.06-1980.01:聯儲決策失誤引發惡性通脹,市場擔憂美國滯漲風險與聯儲能力,高通脹環境下大宗商品表現最優;3)1985.02-1987.12:廣場協議下的美元主動貶值,全球經濟共振復甦,工業金屬優於貴金屬,日本股市領跑全球;4)1989.06-1992.09:美國經濟衰退疊加兩德合併,美外利差收窄致使美元走弱,衰退與高利率環境下商品與權益表現較為平淡;5)1994.02-1995.04:聯儲意外加息壓制經濟預期,非美經濟體強勁復甦削弱美元優勢,商品表現更優;6)2002.01-2008.04:美國「雙赤字」、新興市場增長與儲備貨幣多元化,需求爆發帶來大宗商品牛市,權益非美市場佔優。7)2017.01-2018.02:歐元區與新興市場經濟超預期復甦,大宗商品與權益資產均實現正收益。

▶美元走弱驅動因素:經濟相對優勢、貨幣政策錯位以及美元信用風險。1)經濟相對優勢:此類情況通常發生在全球經濟共振復甦時期,由於風險偏好抬升,資金離開美國流向增長更快的地區或新興市場獲取更高收益,如1994-1995年日德復甦、2017-2018年歐洲與新興市場復甦;2)貨幣政策錯位:由於美元的國際貨幣低位,全球貨幣政策與美聯儲同步性相對較強,所以歷史上因貨幣政策錯位帶來的美元趨勢性走弱時期較少,僅在1989-1992年因兩德合併影響出現;3)美元信用風險:當全球投資者對美元信用擔憂加劇時,會拋售美元轉向其他安全資產,並帶來美元貶值,如1971-1973年佈雷頓森林體系的解體、2002-2008年美國財政貨幣「雙赤字」挑戰。

▶從資產價格表現上來看,大宗商品表現較優,權益資產非美市場優於美股。大宗商品在每一輪美元走弱期間表現均有不錯表現,一方面美元走弱資金有轉向實物資產保值增值的需求;另一方面,美元中期貶值降低發達國家對外投資成本,以及新興市場美元融資成本,有助於推動全球基礎設施投資的加速,進而拉動大宗商品需求。權益資產中考慮匯率影響,美股相對收益率顯著跑輸,新興經濟體受益資本市場與實體經濟雙重流入彈性較大;發達經濟體由於缺乏成長性,企業盈利反而受到匯率升值帶來的出口壓力影響,可以發現每一輪美元趨勢貶值期漲幅:整體上恆生指數>日經225>歐洲市場。

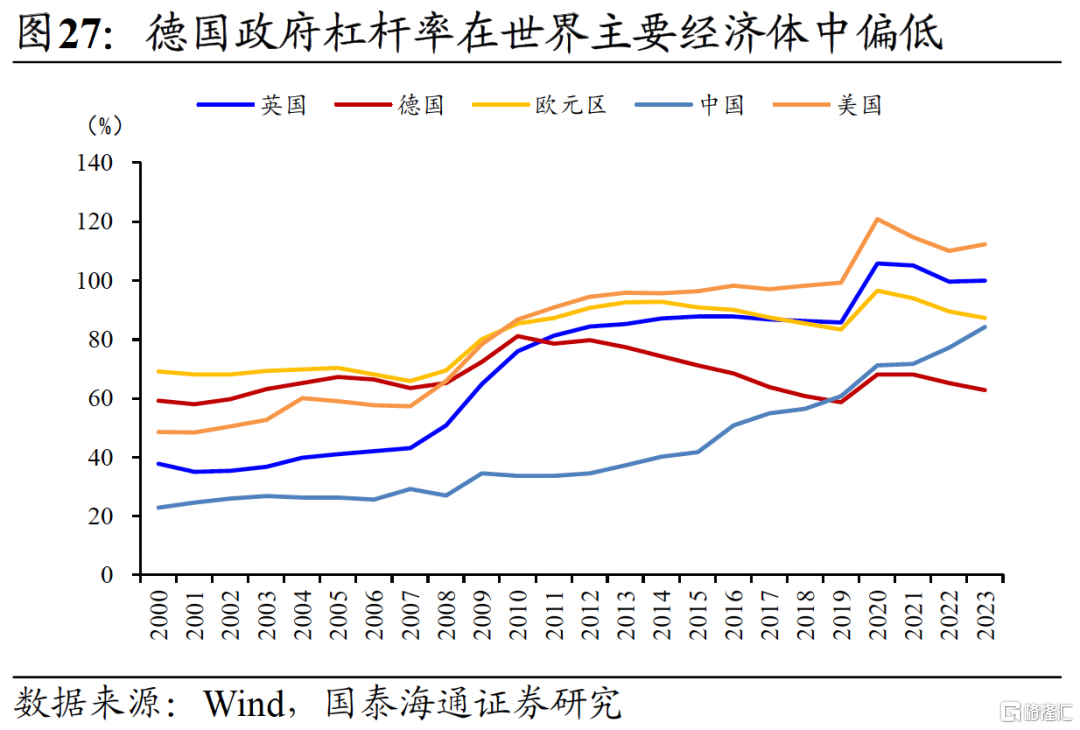

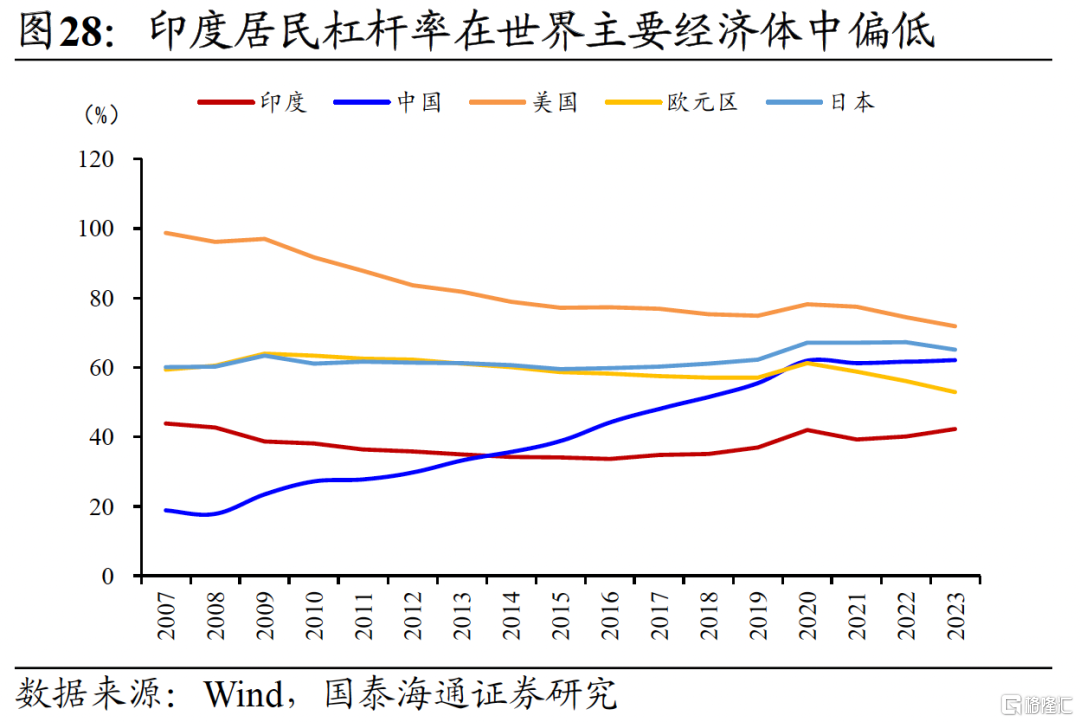

▶美元趨勢性貶值可能性正在增大,聚焦匯市、商品以及非美市場投資機會。當前美國貨幣政策周期與歐元區、日本錯位,美外利差有望逐步收窄。特朗普對等關税政策衝擊美元「外循環」體系,利率的衝高引發市場對美國經濟需求與財政可持續性的擔憂,美元趨勢貶值的條件正在累積。考慮到過去幾年非美經濟體積累了大量未對衝美國資產,美元配置的「再平衡」或將加劇這一風險。投資關注:1)匯市:歐元區、日本、加拿大持有美國資產淨頭寸最高,對應貨幣有望繼續走強,歐元區受益財政擴張與資本回流聯動將最為受益;2)大宗品:黃金配置價值依舊凸顯,同時關注向其他實物資產擴散的可能;3)權益:聚焦仍具備加槓桿能力的經濟體—德國與印度,中國資產中港股更受益流動性環境改善,預計較A股表現更優。

▶風險提示:美國政策的不確定性、歷史規律借鑑意義有限。

01

以史爲鑑:1970年以來,美元指數七輪大幅貶值回顧

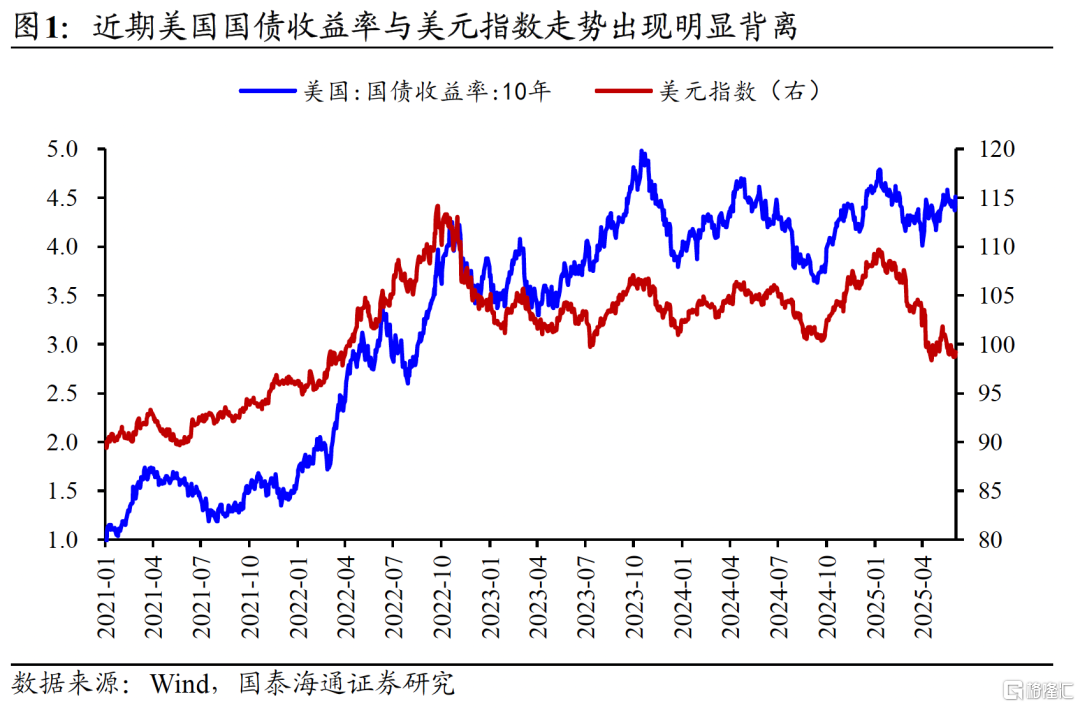

美元作為全球資產定價的「錨」,其走勢對全球資本流動與資產價格有着深刻影響。在疫后很長的一段時間里,流動性環境是美國各類資產價格的核心影響因素,體現為美國國債收益率/美元指數隨着美聯儲流動性緊縮/寬松而同步上升/下降。但對等關税以來,美元指數顯著走弱伴隨着美債收益率走高,兩者走勢開始出現背離,暗示着過去三年美元指數走勢的核心驅動正在發生改變。因此,本文系統性回顧了1970年以來,美元指數七輪大幅貶值(貶值趨勢延續一年以上)宏觀背景以及資產價格表現,旨在判斷本輪美元指數走弱的驅動因素,持續性以及資產受益結構,為后續投資提供參考。

1.1. 1971.01-1973.07:佈雷頓森林體系解體與美元信用危機

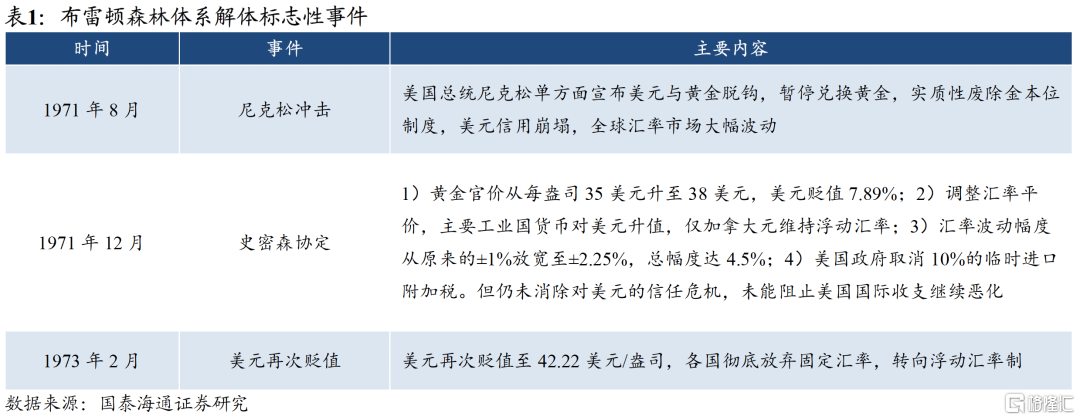

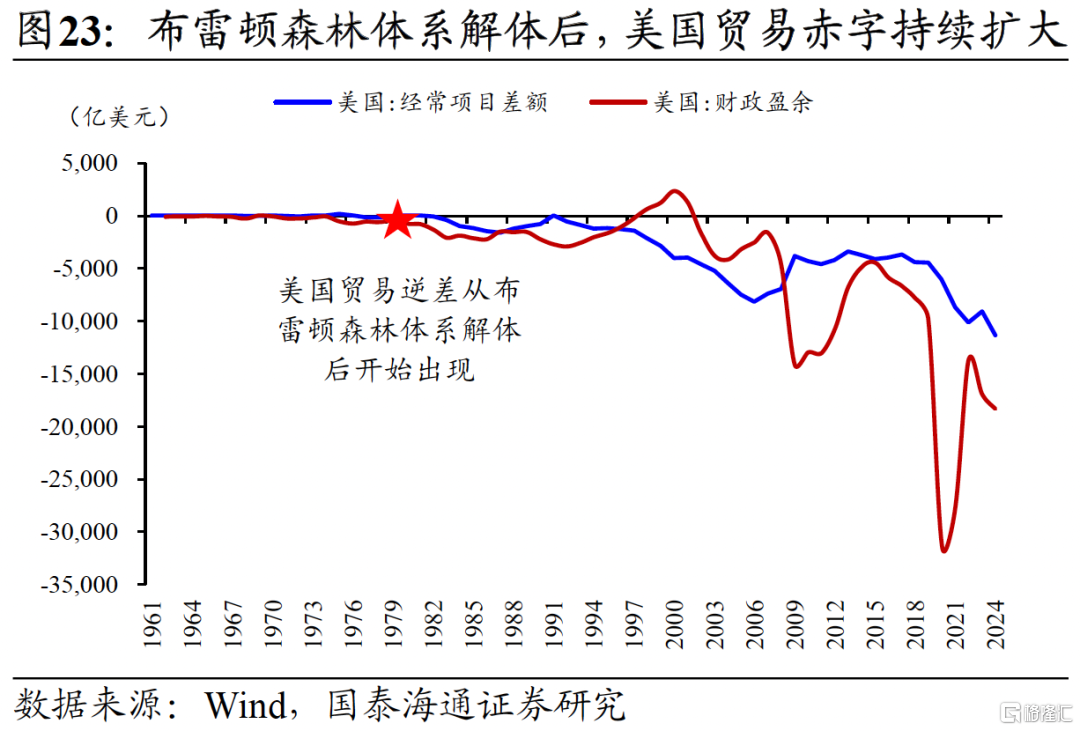

佈雷頓森林體系解體,帶來美元信用危機。二戰后佈雷頓森林體系約定美元與黃金掛鉤,其他國家貨幣與美元掛鉤,美元成為國際儲備貨幣。但這一體系一方面面臨特里芬難題的內在缺陷,另一方面對於國際儲備貨幣發行國也缺乏有效的約束。20世紀60年代,美國採取擴張性財政和貨幣政策以應對越南戰爭開支與國內經濟滯漲,致使國際收支惡化,美元信用風險加劇,各國開始拋售美元兑換黃金。1971年8月,尼克松單方面宣佈美元與黃金脱鈎,實質性廢除金本位制度,引發全球對美元的拋售;1971年12月,10國在華盛頓簽訂《史密斯協定》,約定美元對黃金以及其他主要工業國貨幣貶值;1973年2月,美元再次貶值至42.22美元/盎司,各國徹底放棄固定匯率,轉向浮動匯率制。1971年1月至1973年7月,美元指數累計貶值25%。

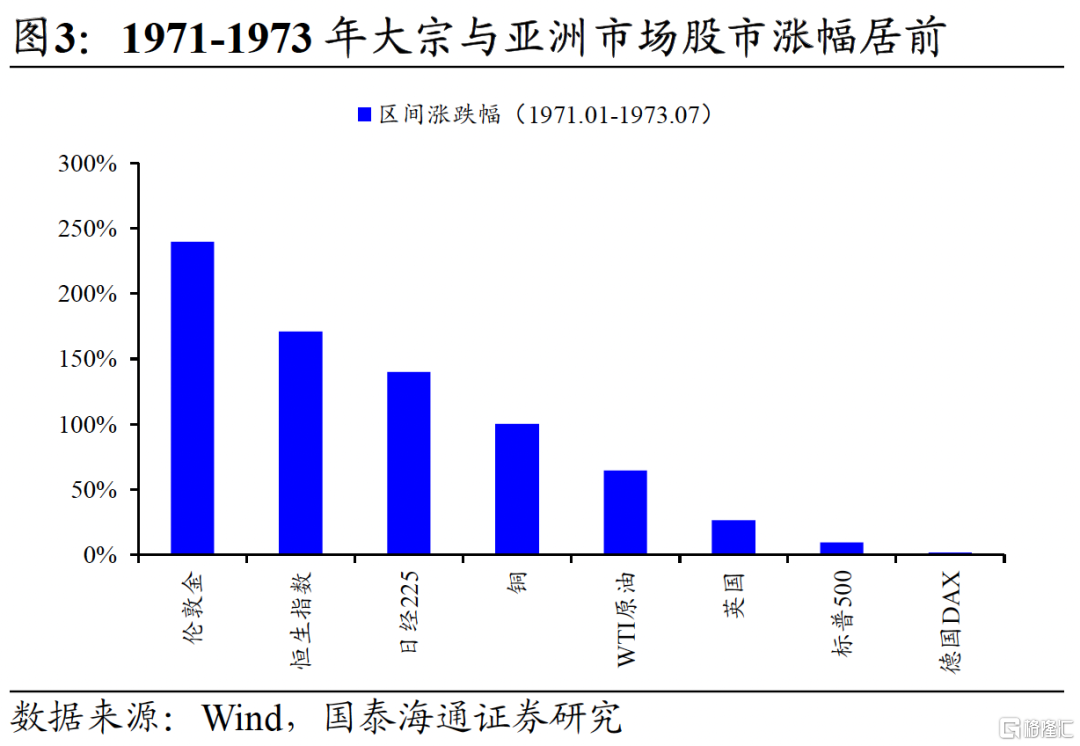

大宗商品最為受益,權益資產表現亞洲優於歐洲。美元信用危機引發全球資金轉向硬通貨,倫敦黃金價格累計大幅上漲240%,銅、油等大宗商品價格亦有較大漲幅。權益資整體上漲,但漲幅顯著分化,標普500指數錄得正收益,但考慮美元貶值影響后收益轉負。亞洲市場與歐洲市場表現分化,日本股市表現較優,而歐洲股市表現整體平淡,核心源於:1)日本汽車、電子等高技術出口快速發展,受匯率升值與通脹影響較小;而德國仍以能源密集型行業為主,貨幣升值與通脹致使企業盈利承壓;2)日本採取寬松的貨幣政策應對匯率升值,而德國出於對通脹壓力的擔憂,採取了緊縮的貨幣政策立場,國內經濟與流動性環境不如日本,資金更多回流至債券市場而非股票市場。

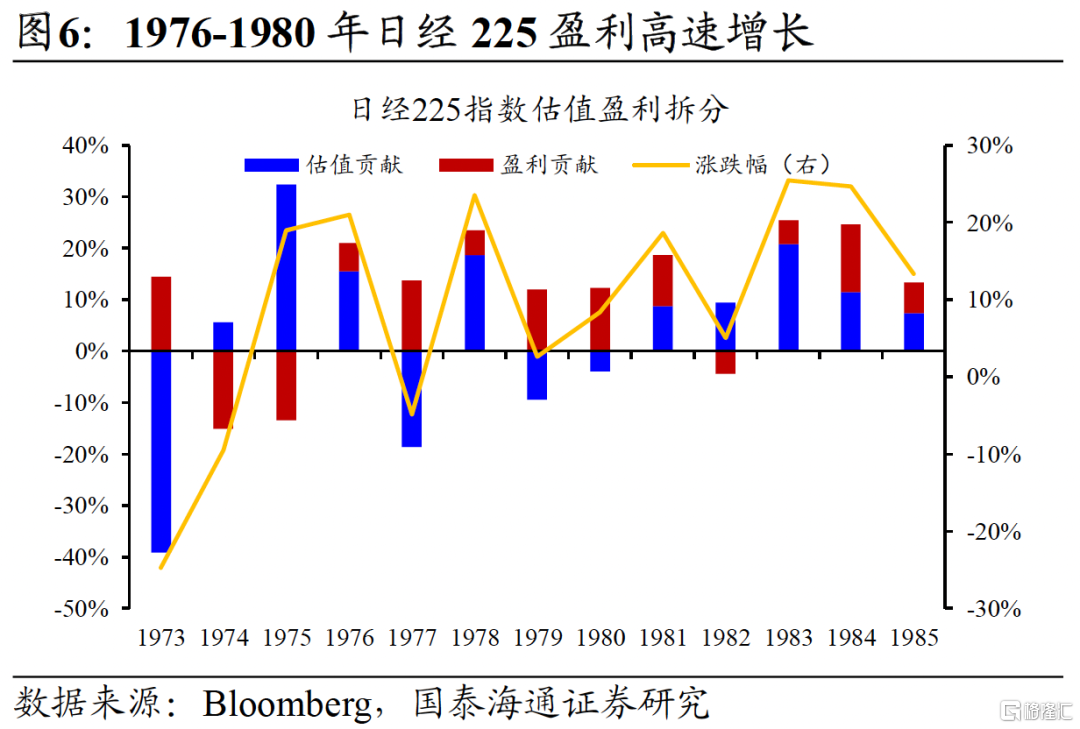

1.2. 1976.06-1980.01:高通脹環境與聯儲決策失誤

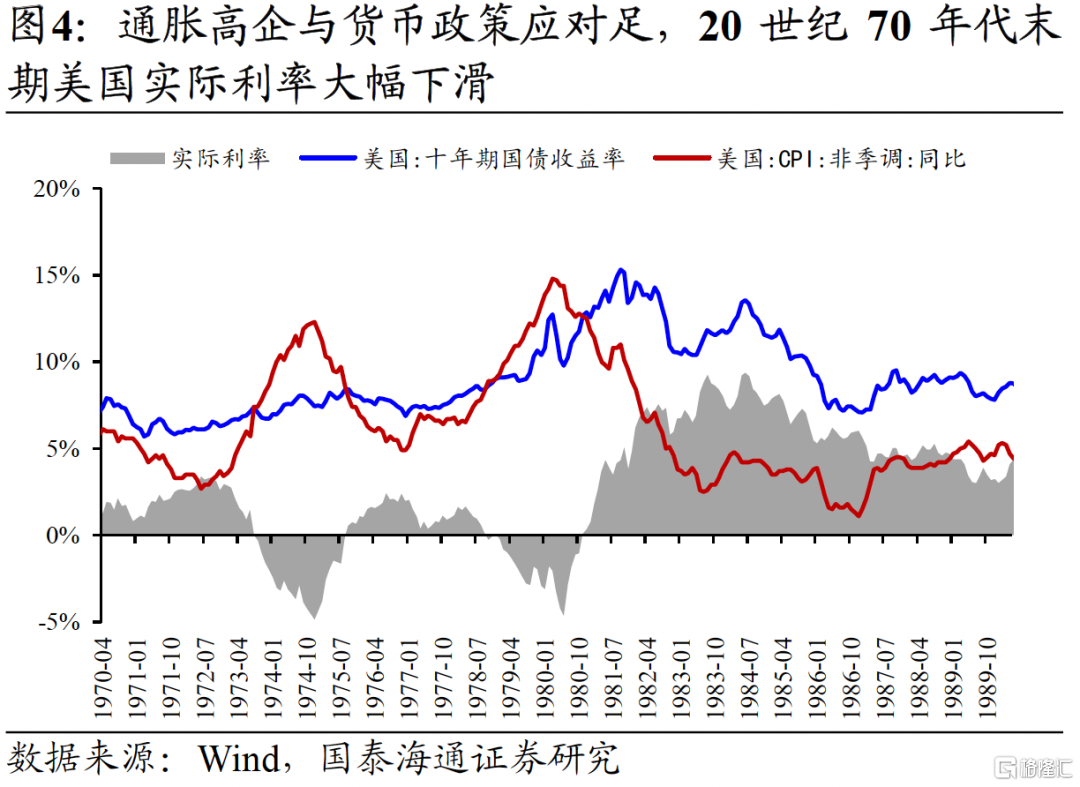

美聯儲應對通脹決策失誤,帶來實際利率下行與滯漲擔憂。20世紀70年代末,美國面臨着高通脹的宏觀環境,但彼時美聯儲採取跟隨式的貨幣政策,未設置明確的通脹目標,而是在通脹壓力增大時收縮流動性,但在需求放緩時又轉向寬松。貨幣政策的失誤疊加第二次石油危機的衝擊,致使美國通脹最終失控,美國CPI同比增速從1976Q4的4.9%上升至1980Q3的14.9%。貨幣政策滯后於通脹上升致使美國實際利率快速走低,加之對美國滯漲問題的擔憂,全球資金流出美國市場致使美元顯著走弱,1976年6月至1980年1月,美元指數累計下跌21.2%。

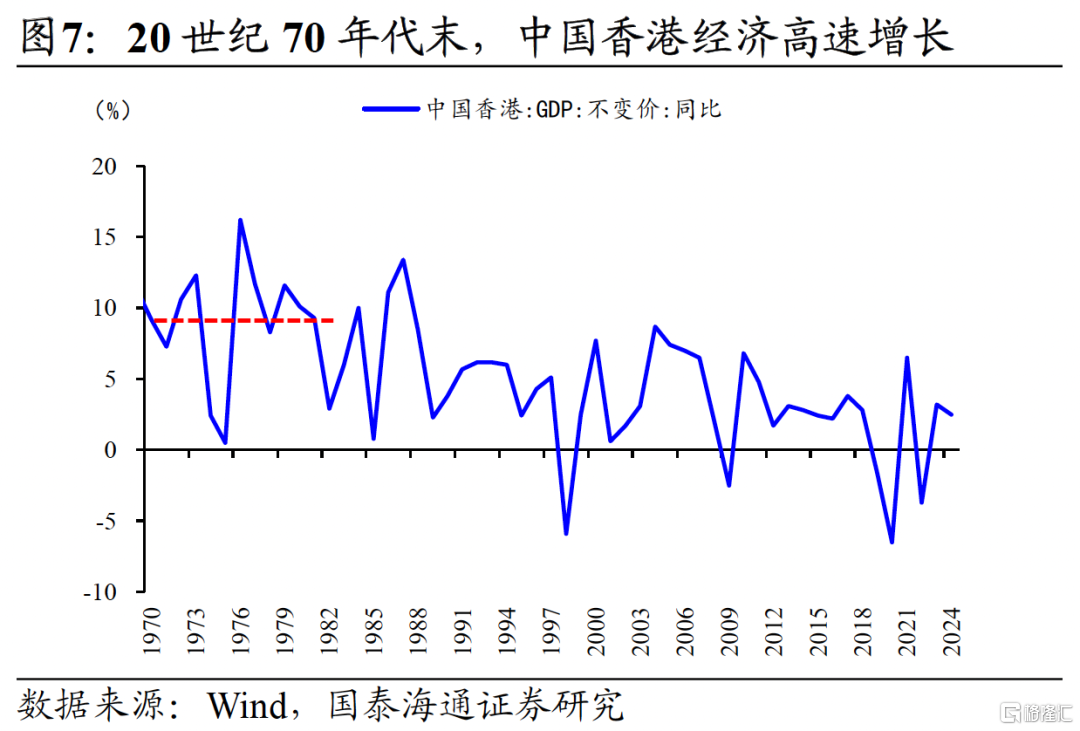

實際利率下行利好大宗商品上漲,權益資產表現亞洲優於歐洲。受高通脹環境影響,全球實際利率大幅下行,大宗商品受到追捧,黃金、原油、銅價均出現了較大幅度的上漲。權益資整體上漲,但漲幅顯著分化,標普500指數錄得正收益,但考慮美元貶值影響后收益轉負。亞洲市場與歐洲市場表現再次分化,日本從低端製造向高科技產業成功轉型,電子、汽車、精密儀器等產業全球競爭力不斷增強,在全球石油危機中佔得先機,企業盈利強勁支撐股市上漲;中國香港金融自由化加速,國際資本湧入推動股市上漲。歐洲傳統產業面對石油危機、亞洲市場競爭,匯率升值等多重衝擊,同時再次採取緊縮的貨幣政策應對通脹,企業盈利低迷壓制權益市場表現。

1.3. 1985.02-1987.12:廣場協議下的美元主動貶值

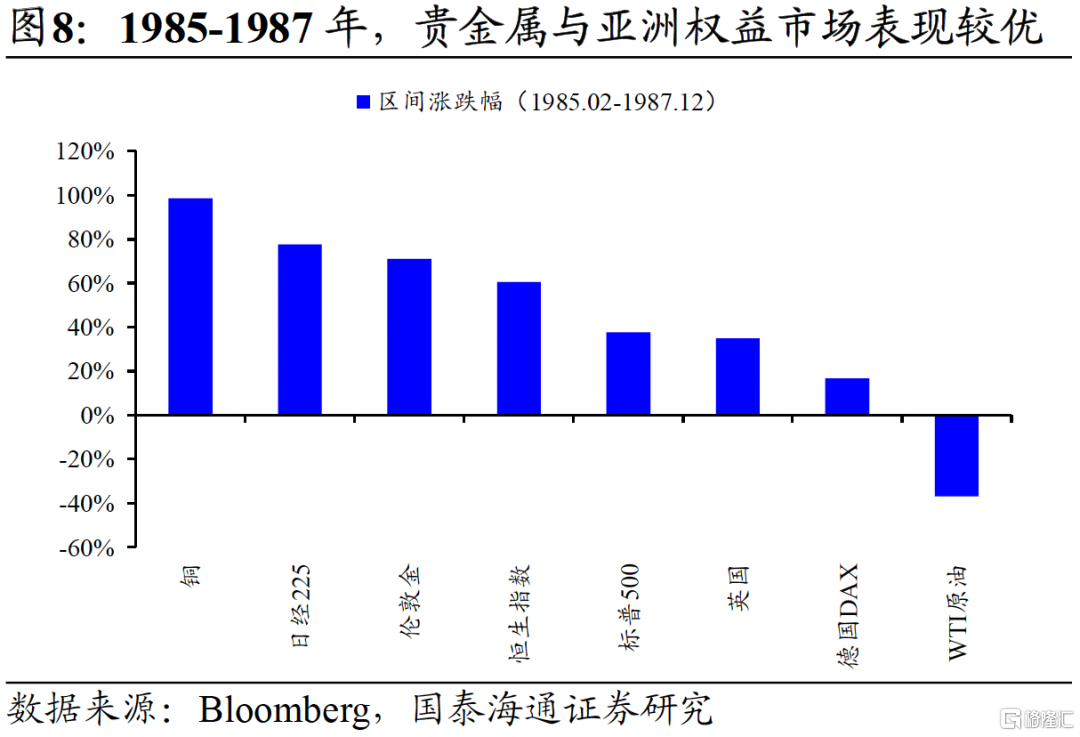

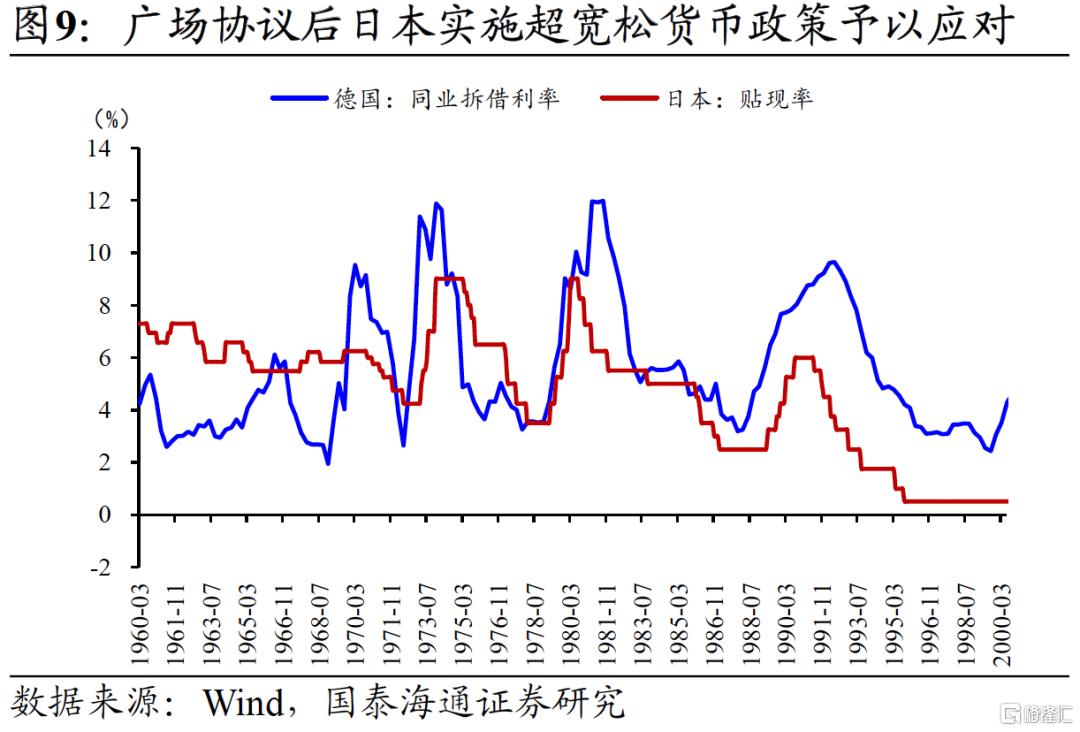

廣場協議下的美元主動貶值,以應對貿易失衡的挑戰。20世紀80年代初,由於沃爾克激進加息控制通脹,致使美元指數快速上升,嚴重削弱了美國出口競爭力,美國貿易逆差快速擴大,並帶來了國內製造業的強烈不滿。為重新平衡貿易,1985年9月,美國、日本、聯邦德國、法國和英國財政部長及央行行長在紐約廣場飯店簽署的聯合干預外匯市場的協議,核心目標是推動美元有序貶值以解決美國鉅額貿易赤字問題。1985年2月至1987年12月,美元指數累計大幅貶值48.1%。

全球經濟共振復甦,工業金屬優於貴金屬,日本市場領跑全球。1985-1987年美元確定性貶值致使投資者轉向實物資產,彼時正值全球經濟復甦期,金屬銅價受益基建與製造業投資需求的旺盛漲幅超過黃金。全球權益資產表現均較為亮眼,日本政府採取超寬松貨幣政策以應對匯率升值,寬裕的流動性環境推升股價房價,但也為后續資產泡沫破埋下了隱患。而德國維持了較為謹慎的財政與貨幣紀律,以產業升級應對匯率壓力,儘管在1985-1987年間股市漲幅相對有限,但也有效抑制了資產泡沫與日本式危機的出現。

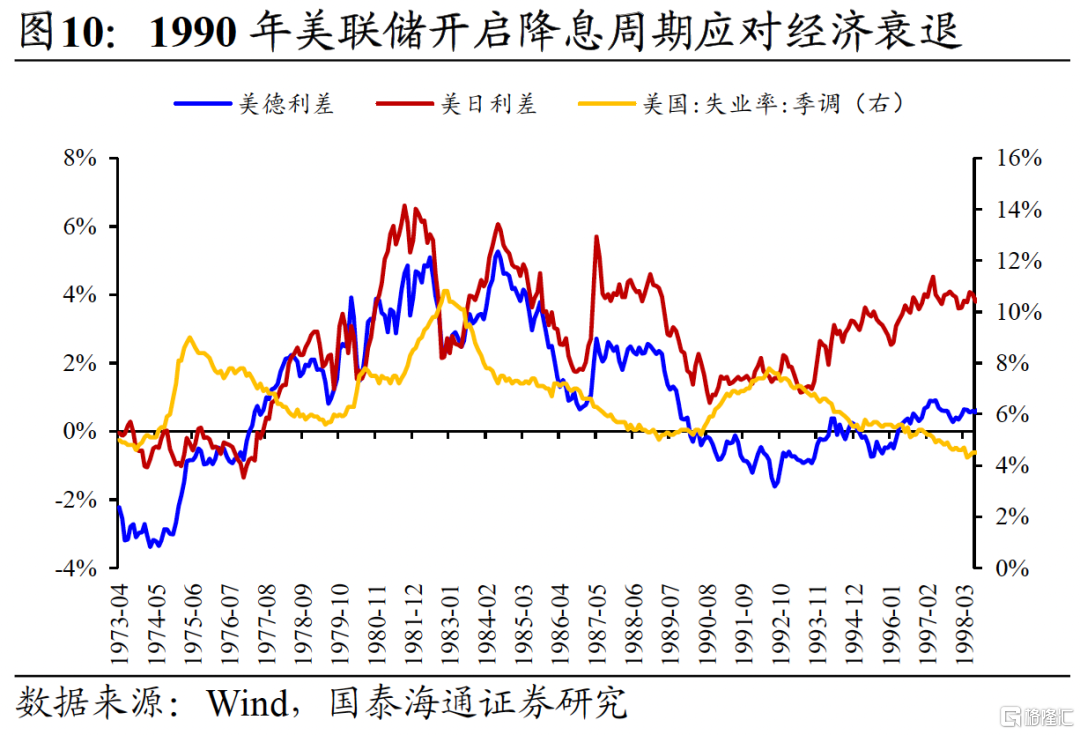

1.4. 1989.06-1992.09:美國經濟衰退與兩德合併

美國經濟衰退與兩德合併,貨幣政策錯位致使美元走弱。由於20世紀80年代持續高利率環境,1990年美國經濟開始出現放緩跡象,美國失業率由1990年6月的5.2%上升至1992年6月的7.8%。為應對經濟衰退,美聯儲於1990年7月開啟貨幣寬松周期。但彼時德國正處於兩德合併初期,德國聯邦銀行採取提高利率政策以抑制與統一相關的通貨膨脹,日本由於對泡沫再次出現的謹慎態度,也維持了較高的利率環境,這使得美國與其他經濟體的利差持續走低,並帶來了美元需求的下滑。1989年6月至1992年9月,美元指數累計貶值25.8%。

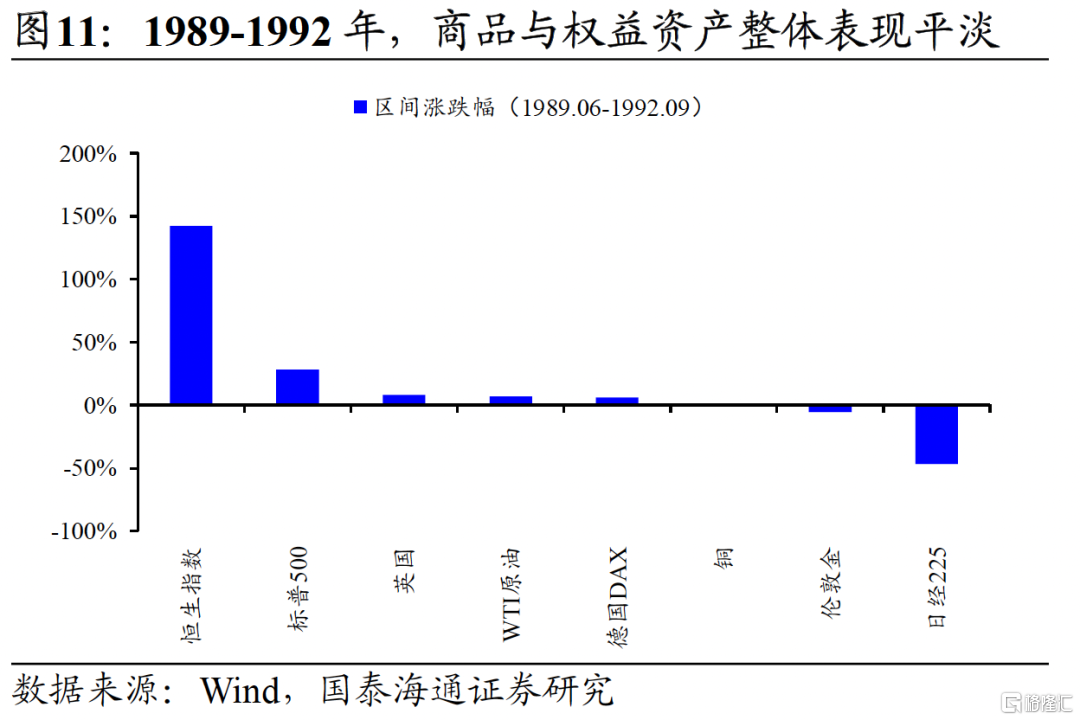

衰退與高利率環境下商品與權益表現較為平淡。本輪美元指數走弱並未帶來大宗商品價格的顯著上漲,原因在於1990年后美國、日本等國進入一輪衰退周期,儘管兩德合併帶來了一定的實物投資需求,但難以抵消全球衰退帶來的衝擊,貴金屬由於全球依舊偏高的利率環境漲幅同樣有限。權益資產受衰退影響表現平淡,日本股市受資產泡沫破滅影響跌幅較大。

1.5. 1994.02-1995.04:全球經濟復甦與美國債市風波

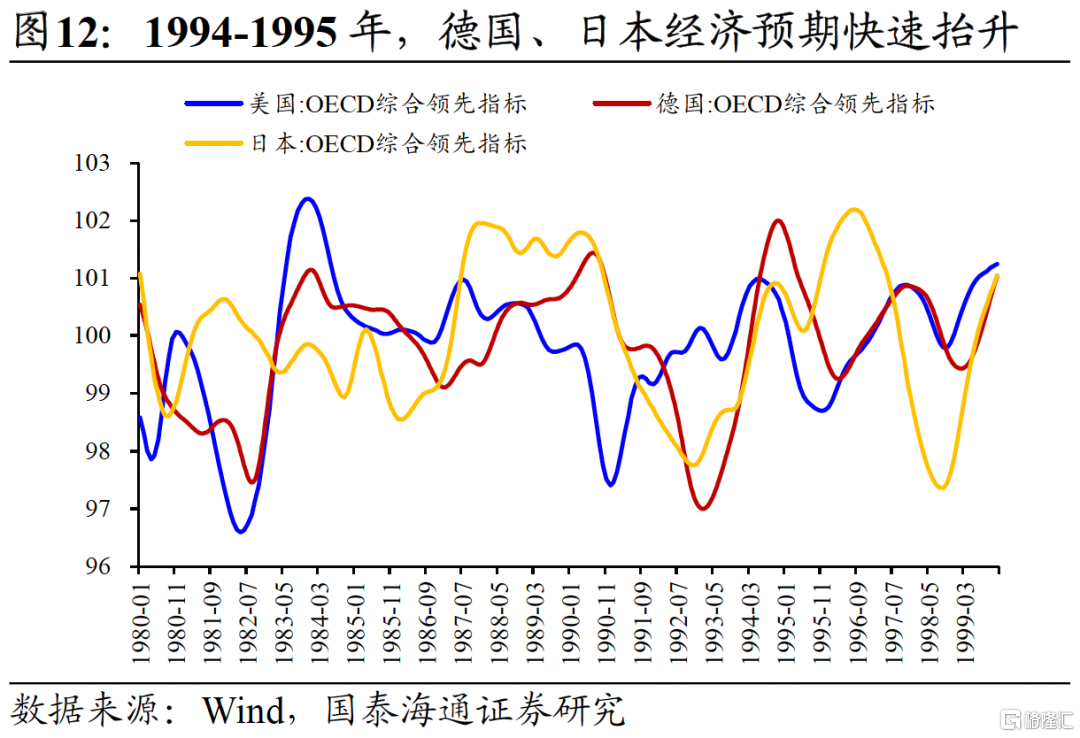

聯儲意外加息衝擊債券市場,非美經濟體強勁復甦削弱美元優勢。1994年全球經濟步入復甦周期,但美聯儲在通脹仍處於低位時就採取「預防式加息」應對潛在過熱與通脹,自1994年2月至1995年2月起連續加息7次,流動性超預期收緊導致:1)美債利率快速衝高並引發了債市危機,削弱了全球投資者對美國資產的信心;2)彼時德國與日本也出現了明顯的經濟復甦,且貨幣條件仍處於寬松周期中,美聯儲激進加息引發了市場對於美國經濟放緩的擔憂,經濟預期相對劣勢降低了美元資產的吸引力。1994年2月至1995年4月,美元指數累計貶值17.2%。

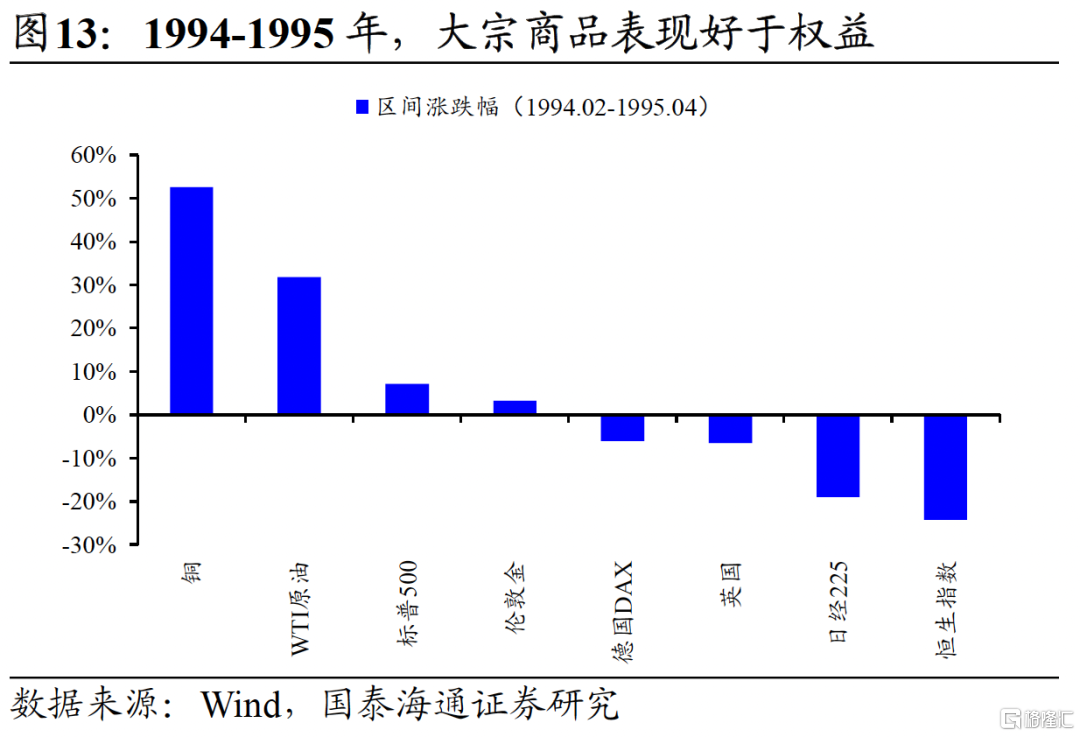

債市大幅波動壓制風險偏好,商品表現顯著更優。儘管該階段全球處於復甦周期,但債市危機與全球利率上升壓制了權益市場的風險偏好,全球股市整體表現承壓,資金選擇了更具確定性的商品資產,金屬銅、WTI原油等價格大幅上漲,黃金由於實際利率仍處於相對高位,表現相對較弱。

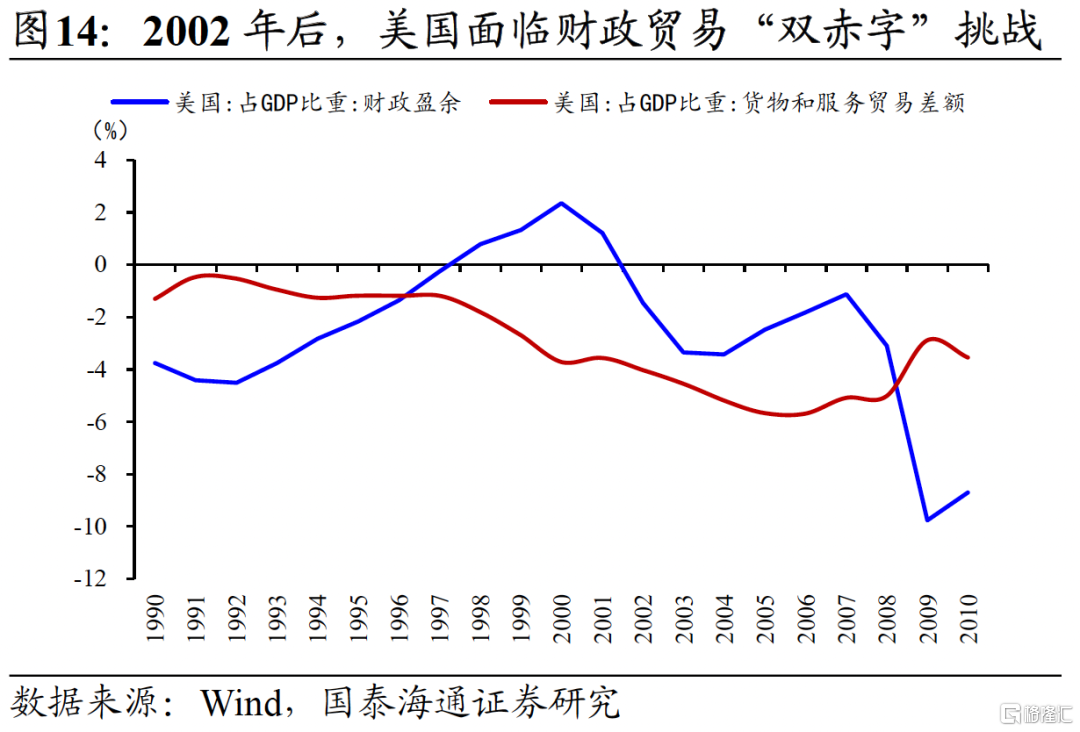

1.6. 2002.01-2008.04:美國「雙赤字」、新興市場增長與儲備貨幣多元化

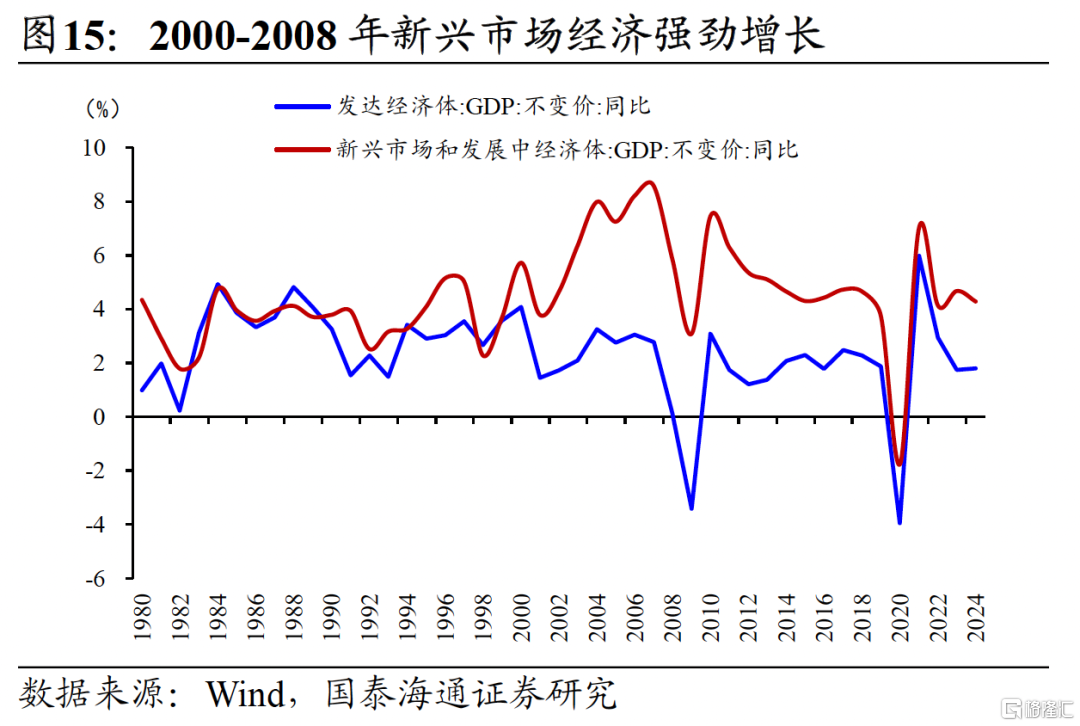

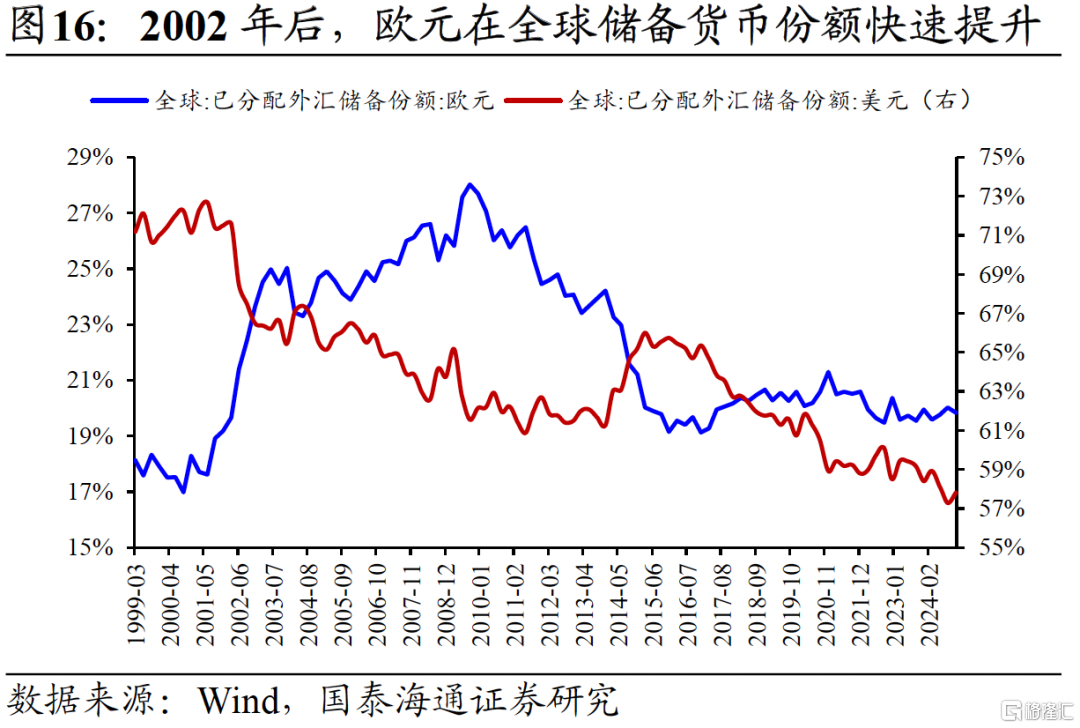

美國「雙赤字」、新興市場增長與儲備貨幣多元化。2002-2008年美元指數出現了一輪長周期的走弱,持續時間74個月,美元累計貶值40.7%。原因在於:1)經歷1998-2001年財政盈余后,2002年美國再度進入財政赤字,同時貿易順差也在快速擴大,財政貿易「雙赤字」引發市場對美元信用的擔憂;2)2002年歐元作為實體貨幣在歐元區12國正式流通,較低的匯率風險以及較大的市場規模正好滿足了全球外匯儲備多元化的需求,歐元快速搶佔美元儲備貨幣市場份額;3)中國等新興經濟體受益城鎮化與工業化快速增長,資金從美國流出進入新興市場獲取更高收益。

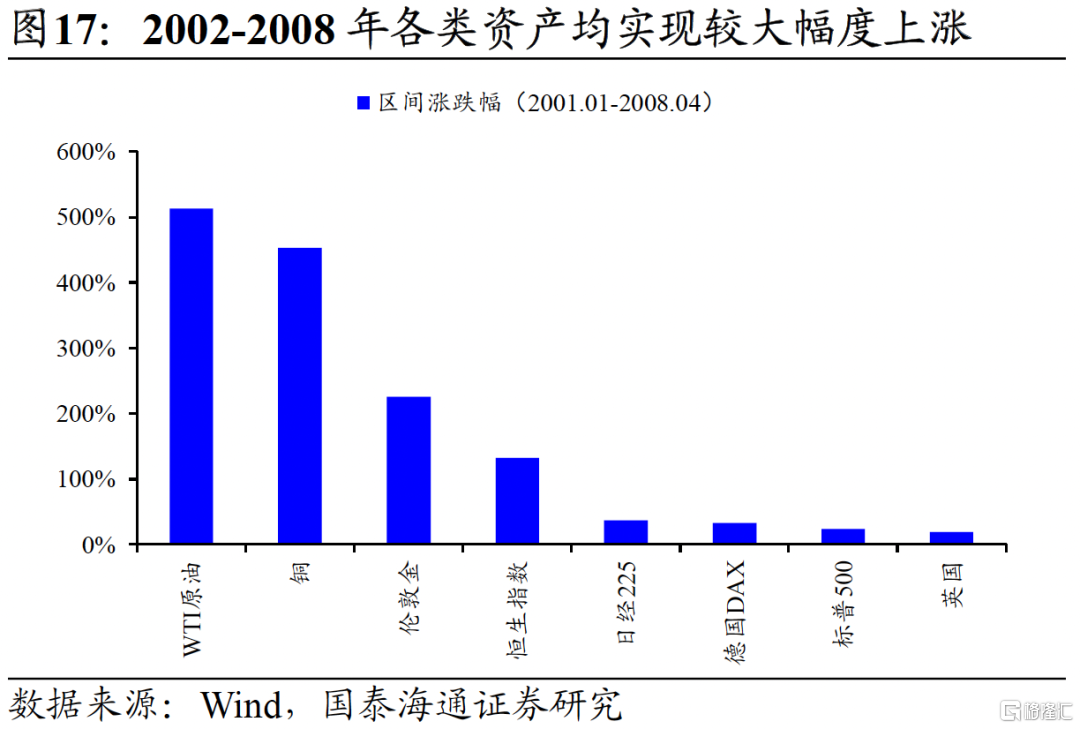

需求爆發帶來大宗商品牛市,權益非美市場優於美股。美元走弱疊加新興市場強勁需求,2002-2008年大宗商品出現了21世紀以來持續時間最長、漲幅最大的一輪行情,原油、金屬銅、黃金價格均大幅上漲。權益市場表現同樣亮眼,新興市場與歐洲表現整體優於美股。

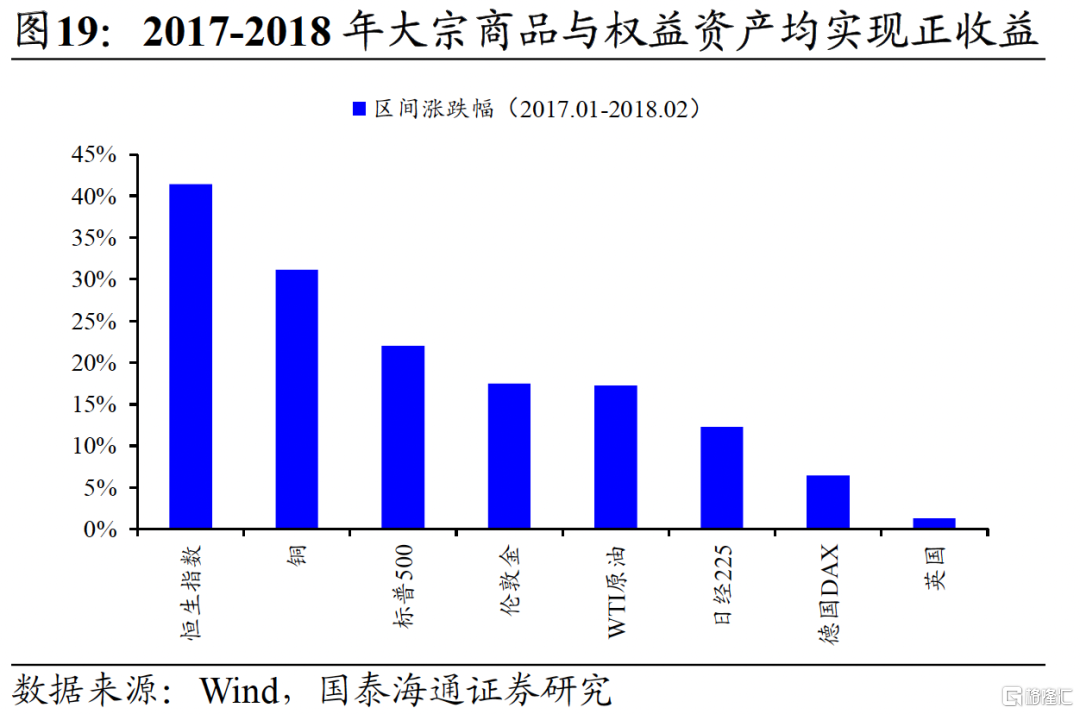

1.7. 2017.01-2018.02:歐元區與新興市場經濟超預期復甦

歐元區與新興市場經濟超預期復甦,資金離開美國追求更高收益。經過近三年的量化寬松,歐元區經濟在2017年出現了較為明顯的復甦,2017年全年歐元區經濟增長超過美國和日本。加之美國先於歐洲於2017年開始加息,降低了市場對美國經濟的信心。與此同時,中國、印度等新興市場經濟表現強勁,資金離開美國前往其他市場追求更高收益。2017年1月至2018年2月,美元指數累計下跌14.2%。資產價格表現上來看,受益全球經濟復甦,各大宗商品與權益資產均實現正收益。

02

美元走弱驅動因素:經濟相對優勢、貨幣政策錯位以及美元信用風險

通過對1970年以來美元指數趨勢下行時期的回顧,發現美元走弱主要驅動因素來源於經濟相對優勢、貨幣政策錯位以及美元信用風險:

1) 經濟相對優勢:此類情況通常發生在全球經濟共振復甦時期,由於風險偏好抬升,資金離開美國流向增長更快的地區或新興市場獲取更高收益。典型代表如1994-1995年日德經濟復甦、2002-2008年新興國家工業化,以及2017-2018年歐洲與新興市場經濟超預期增長均使得美元走弱。而當全球經濟預期下滑時,資金反而會因為避險情緒升溫而回流美國市場。特例發生在1976-1980年,彼時因聯儲貨幣政策失誤致使美國發生惡性通脹。

2)貨幣政策錯位:由於美元的國際貨幣低位,全球貨幣政策與美聯儲同步性相對較強,所以歷史上因貨幣政策錯位帶來的美元趨勢性走弱時期較少。僅發生在1989-1992年,彼時美國經濟衰退開啟寬松周期,但兩德合併帶來的潛在通脹風險,以及日本對資產價格泡沫的擔憂使得德、日仍維持了較高利率水平,美國與其他國家利差收窄甚至轉負致使美元走弱。

3) 美元信用風險:當全球投資者對美元信用擔憂加劇時,會拋售美元轉向其他安全資產,並帶來美元貶值。典型代表如1971-1973年,佈雷頓森林體系的解體帶來的美元信用危機,以及2002-2008年美國財政貨幣「雙赤字」可持續性的擔憂。

從資產價格表現上來看,大宗商品表現較優,權益資產非美市場優於美股。大宗商品在每一輪美元走弱期間表現均有不錯表現,一方面美元走弱資金有轉向實物資產保值增值的需求;另一方面,美元中期貶值降低發達國家對外投資成本,以及新興市場美元融資成本,有助於推動全球基礎設施投資的加速,進而拉動大宗商品需求。權益資產中考慮匯率影響,美股相對收益率顯著跑輸,新興經濟體受益資本市場與實體經濟雙重流入彈性較大;發達經濟體由於缺乏成長性,企業盈利反而受到匯率升值帶來的出口壓力影響,可以發現每一輪美元趨勢貶值期漲幅:恆生指數>日經225>歐洲市場。

03

美元或將步入新一輪趨勢性貶值周期,聚焦匯市、商品以及非美市場投資機會

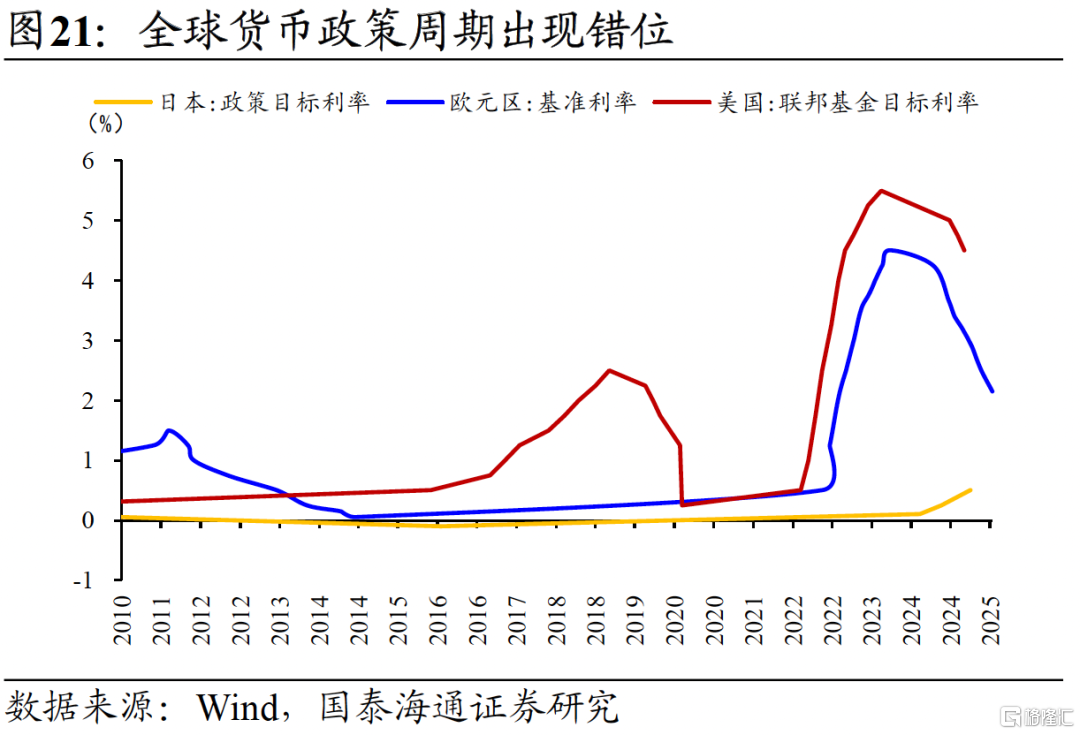

3.1. 貨幣政策錯位疊加美元「外循環」機制受阻,美元趨勢性貶值可能性正在增大

往后看,貨幣政策錯位疊加美元「外循環」機制受阻,美元趨勢性貶值的可能性正在增大:

1)從貨幣政策周期來看:當前日本正處於加息周期,歐元區自2024年6月以來已連續降息8次,歐央行行長表示「我們正在接近貨幣政策周期的終點」,歐元區寬松周期或已接近尾聲。而美聯儲出於對關税政策帶來的通脹擔憂,降息行動一致較為緩慢,后續仍有較大寬松空間,美國與海外經濟體利差逐步收窄將推動美元貶值。

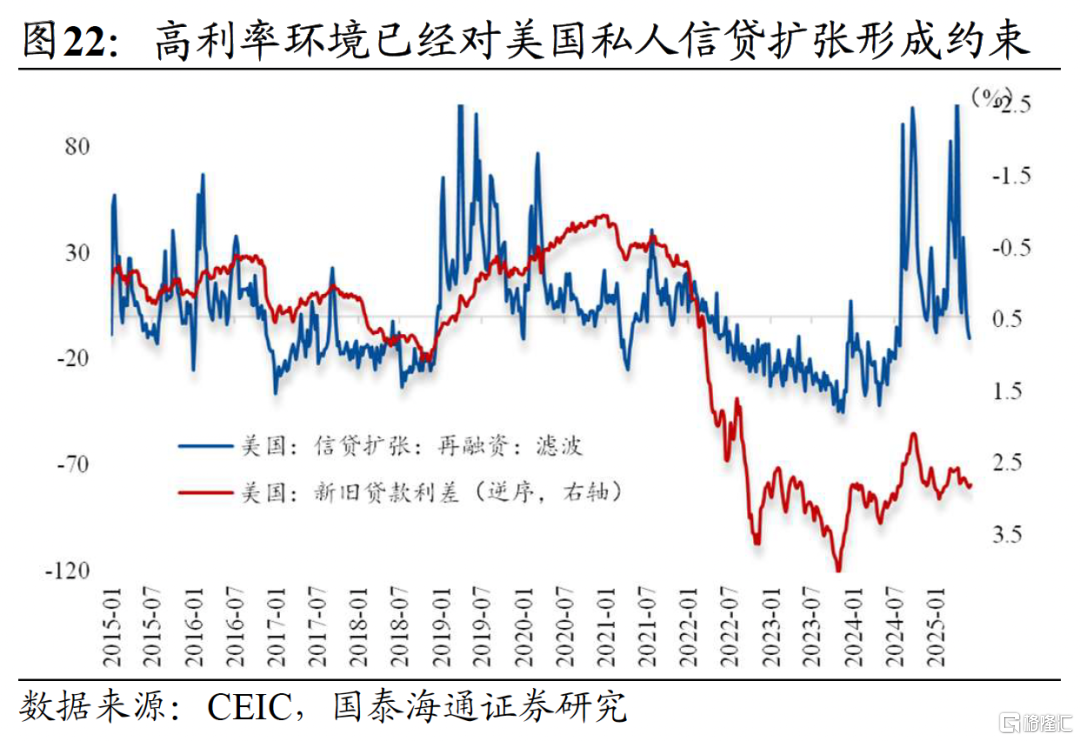

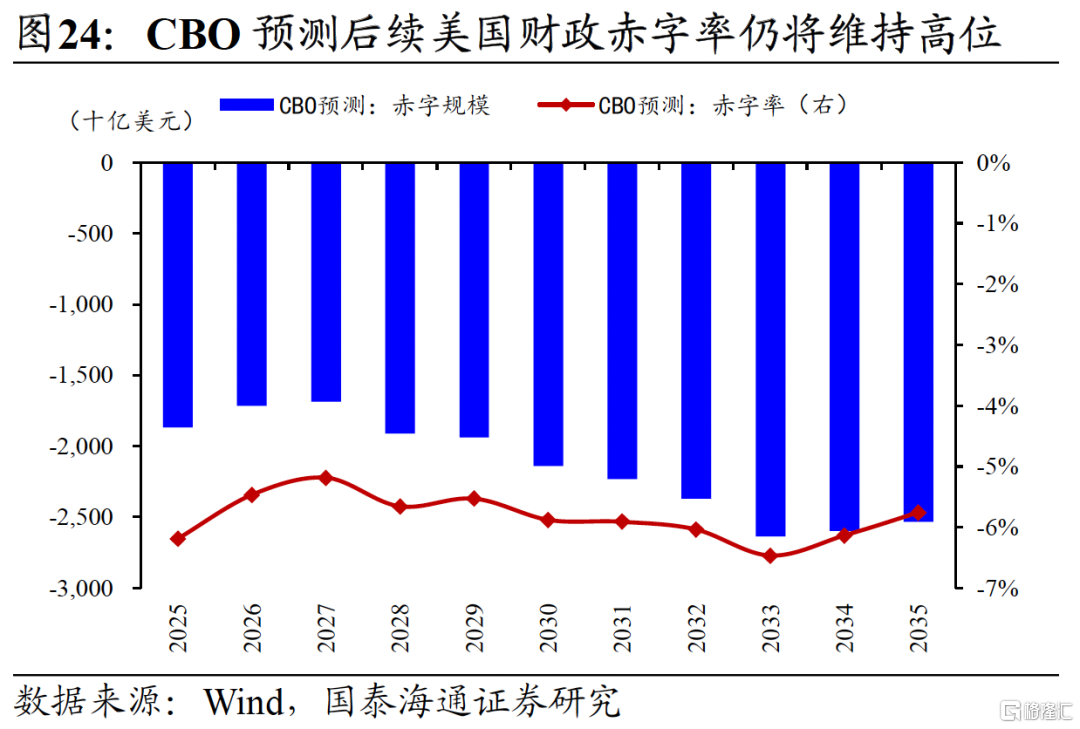

2)從美元信用來看:特朗普希望通過高關税政策引導製造業迴流,調節國內產業結構並緩和社會矛盾,同時縮小貿易逆差緩和財政壓力,在此過程中不可避免對美元外循環體系造成傷害,海外美元儲蓄的減少將降低美債需求,並使得美債利率抬升。隨着下半年美國政策重心轉向減税等內部問題,市場對美國債務可持續性的擔憂或將加劇。

3)從經濟相對優勢來看:美國整固財政以及高利率環境對經濟將對內需形成約束,而歐洲等非美經濟體正處於新一輪財政擴張周期起點,非美經濟體相對優勢也不支持美元匯率的強勢。

綜上,當前美元或已步入新一輪貶值周期。后續聯儲降息預期抬升、美國經濟超預期回落、國內減税等政策帶來的財政赤字擔憂等都可能成為美元走弱交易的潛在的催化。

3.2. 美元配置「再平衡」,歐元區將最為受益

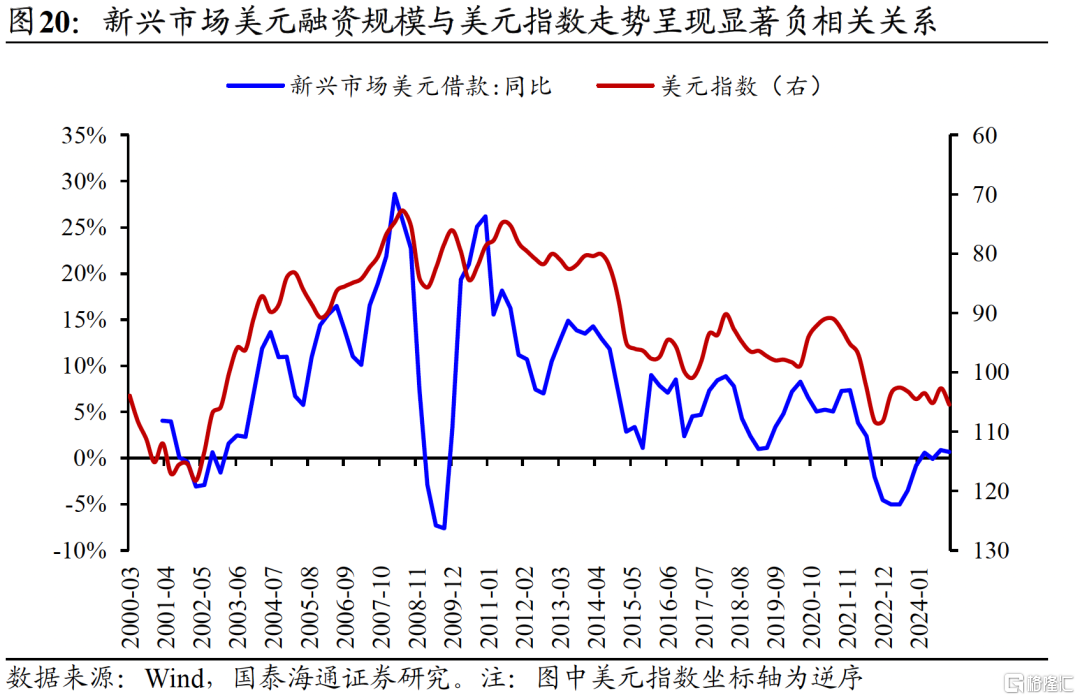

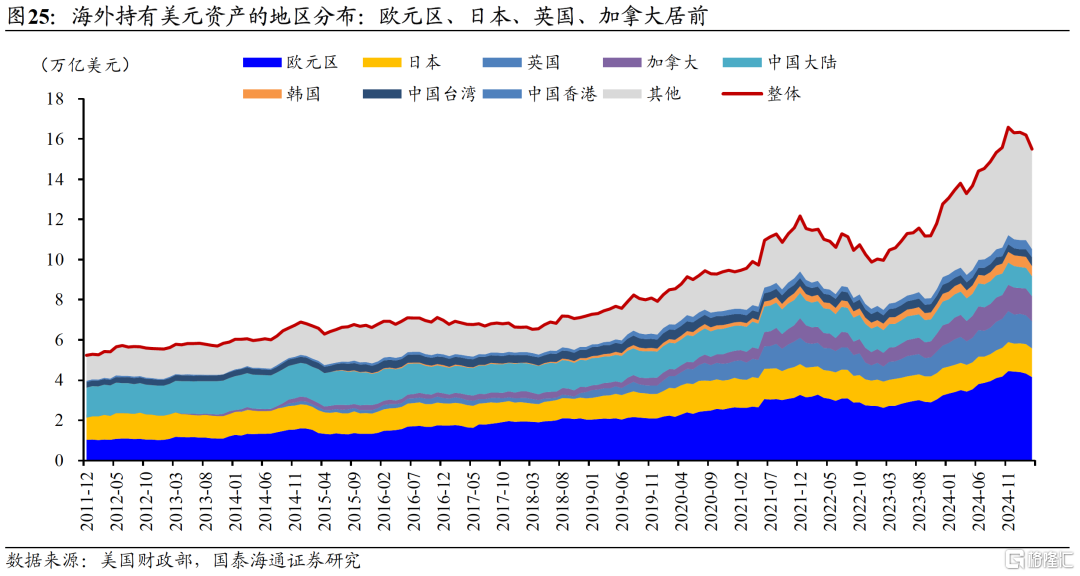

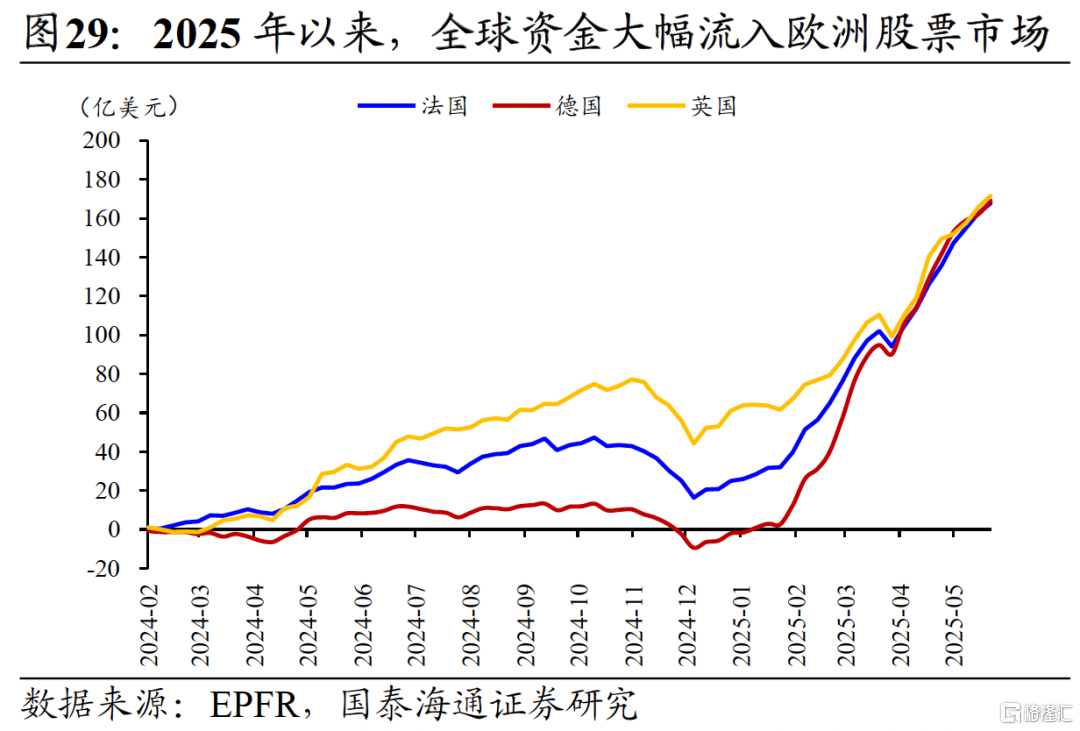

美元配置「再平衡」,歐元區將最為受益。過去幾年由於美元升值以及美股美債的高回報率,海外投資者大幅增配美國資產,且由於外國貨幣短期利率與美元短期利率走高,致使外匯對衝成本顯著上升,海外經濟傾向於對美元資產不做對衝。但未來隨着美元趨勢性走弱,逆向交易將開啟,美元對衝頭寸的增加將削弱美元,持有更多美元資產的經濟體貨幣將更為受益。參考美國財政部數據,歐元區、日本、加拿大等是當前持有美國資產淨頭寸最多的地區,對應貨幣升值有望延續。當下恰逢歐元區正開啟新一輪財政擴張,德國「債務剎車」松綁與萬億歐元刺激,歐盟「重新武裝歐洲」計劃與共同債務工具,提振歐元區經濟預期。歐元區財政擴張與美國資本回流的聯動仍將是未來全球資本再配置的核心邏輯之一,歐元相對走強的趨勢預計仍將延續。

3.3. 貴金屬配置價值依舊凸顯,同時關注向其他實物資產擴散的可能

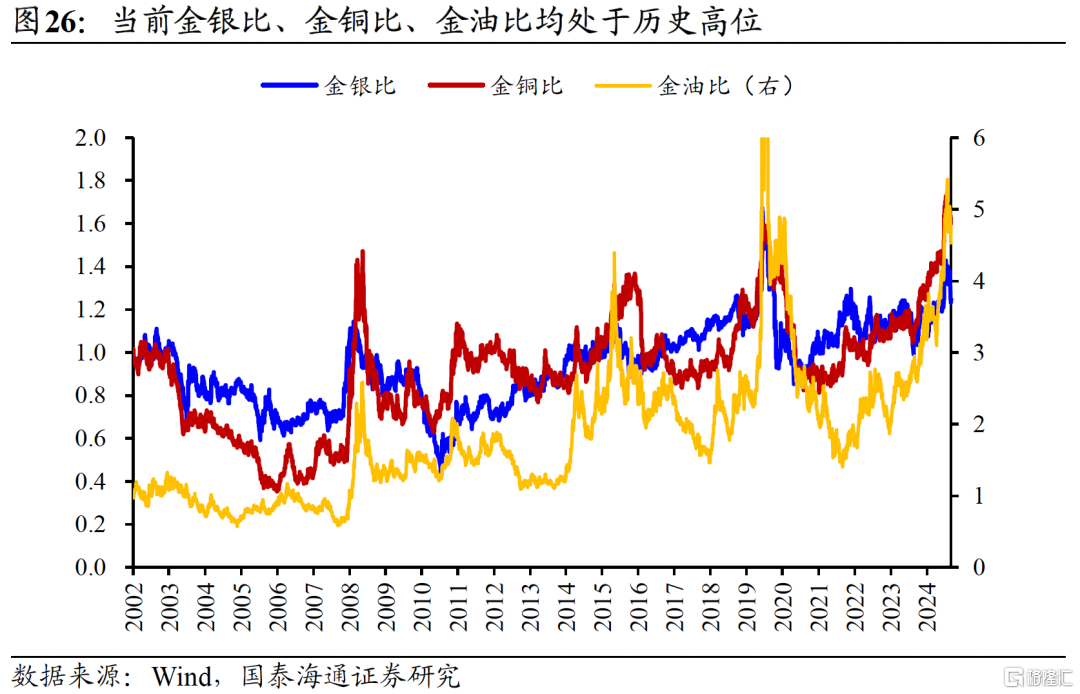

貴金屬配置價值依舊凸顯,同時關注向其他實物資產擴散的可能。美元趨勢走弱下實物資產確定性受益,當前市場配置仍聚焦在貴金屬,核心源於大宗商品的需求預期受美國政策不確定性影響仍然較大。但往后看,全球各國供應鏈重構與財政擴張重啟預計對大宗商品需求形成支撐,中期美元貶值趨勢形成后也有利於非美經濟體投資需求的釋放。當前黃金相較於其他全球定價資源品價格處於相對高位,后續若全球需求預期回暖,或通脹預期升溫,可關注原油、工業金屬、戰略金屬等大宗商品補漲的機會。

3.4. 權益市場關注成長性,中國資產中港股更為受益

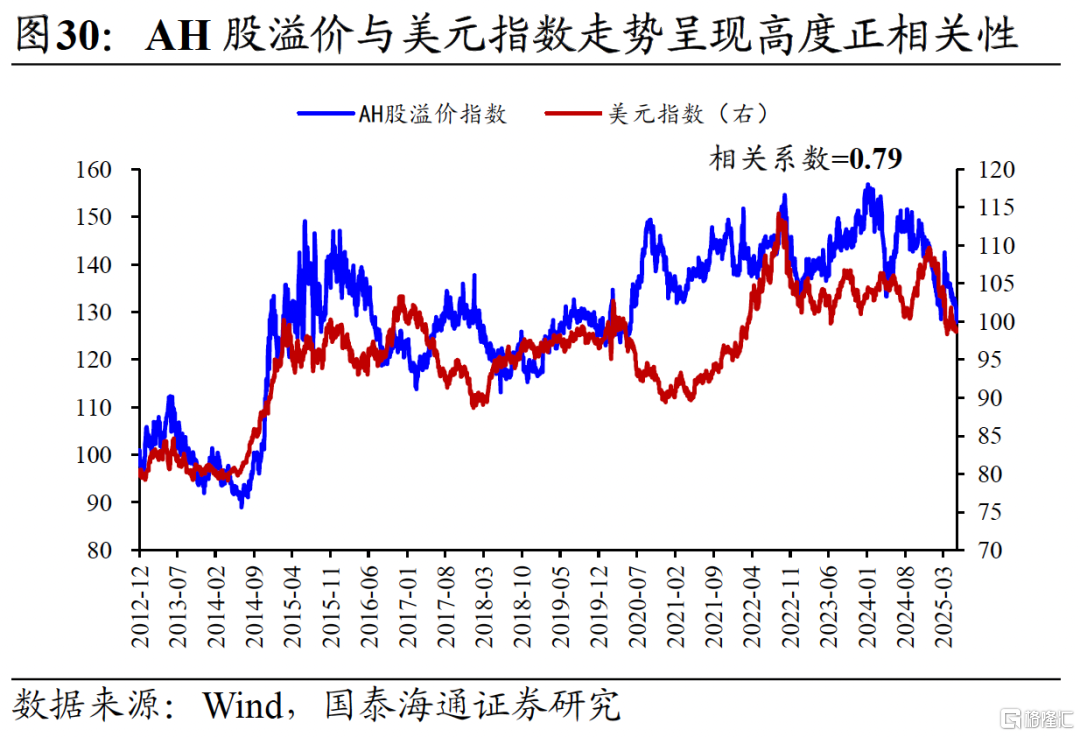

權益市場關注成長性,中國資產中港股更為受益。美元走弱下非美權益資產將受益,從歷史經驗來看資金更青睞具備成長性的市場。當前全球成長性的來源一方面在於歐元區政府重啟財政擴張,一方面來源於新興市場內生增長動能,德國與印度市場最值得關注。中國資產也將受益,其中港股作為離岸人民幣資產的重要通道,有望率先受益於資金的迴流,同時在聯繫匯率制度框架下,美元貶值時港股市場流動性也將明顯改善,因此更看好美元貶值交易中港股市場的投資機會(AH股溢價指數與美元指數相關性為0.79)。

04

風險提示

美國政策的不確定性。特朗政策仍具有較高不確定性與難以預測性,若政策思路出現明顯轉變,或對資產價格造成不同影響。

歷史規律借鑑意義有限。本文通過覆盤美元走弱歷史推演后續資產配置邏輯,但當前宏觀環境與歷史有一定差異,歷史經驗的指導僅供參考。

注:本文來自國泰海通證券發佈的《褪色的霸權:美元走弱下的資產配置啟示》,報告分析師:方奕、張逸飛

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號