熱門資訊> 正文

國泰海通:AI應用的股市映射在港股

2025-06-16 08:15

本文來自格隆匯專欄:國泰海通證券研究,作者:吳信坤、楊錦、陸嘉瑞

核心結論:①港股稀缺性資產與當前產業周期更相關,基本面修復、南下資金流入,我們認為下半年港股牛市繼續,相較A股更強。②當前港股跑贏A股類似12-14年,宏觀弱復甦背景下,產業變革亮點紛呈,港股科技企業在應用領域表現更優。③AI應用正步入加速階段,港股科技企業已具備先發優勢,相較A股具備稀缺性的港股科技資產有望引領牛途繼續。

在年初以來中國資產重估行情中港股走勢最亮眼,我們在《恆生科技牛-20250527》中指出,下半年港股牛途繼續,並且相對A股更優。這主要源於港股部分資產與當前AI應用、新消費等產業趨勢相關度更高,在宏觀偏弱背景下吸引力更大,即港股資產的稀缺性所在。

本文是港股稀缺性資產研究系列報告的第一篇,我們將借鑑2012-14年移動互聯浪潮的股市映射,分析在當前AI產業周期下港股科技稀缺資產的投資價值。

1. 借鑑2012-14年,科技變革驅動港股佔優

下半年港股牛市繼續,較A股更優。年初以來的中國資產重估行情中,港股整體漲幅較A股更為可觀,新消費、AI應用等方向亮點紛呈。往下半年看,支撐港股市場進一步向上的積極因素正在積累。6月5日中美元首通話后,雙方在倫敦舉行的經貿磋商會議取得積極進展,外部環境對風險偏好的擾動有望減緩。下半年基本面和資金面積極催化下,港股有望進一步向上,相較A股或更為佔優。一是隨着穩增長政策繼續加碼,將推動宏微觀基本面修復,資本市場改革政策也在密集落地中,關注6月中旬陸家嘴論壇和7月政治局會議的增量政策出臺情況。二是當前外資配置港股有望邊際改善,公募、險資等有望進一步增配科技、新消費、紅利等港股稀缺性資產,內資機構端資金流入港股仍有增量空間。詳見《恆生科技牛-20250527》。

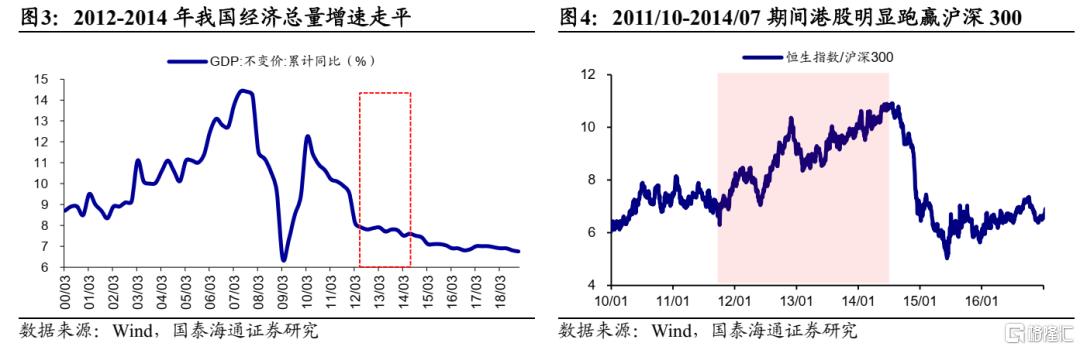

回顧歷史上港股優於A股的階段,2005年以來一共出現過三次,分別是2012-2014年、2016-2018年、2019-2021年,詳見《歷次港股佔優行情是何驅動-20250510》。結合宏觀背景和產業趨勢來看,我們認為當前港股相對A股的佔優格局或類似2012-2014年。

回看2012-14年,宏觀偏弱背景下,科技變革驅動港股走牛。宏觀背景方面,12-14年經濟基本面弱復甦。2010年后我國經濟結構調整拉開序幕,此后我國經濟增長中樞逐漸下移,實際GDP增速中樞由2005-2010年的11.3%下降至2011-2014年的8.3%。經濟增速放緩之下,2012-14年國內政策主要靠貨幣政策發力,但在財政和地產政策上未有力度較強的政策出臺,因此國內經濟基本面呈現弱復甦格局。

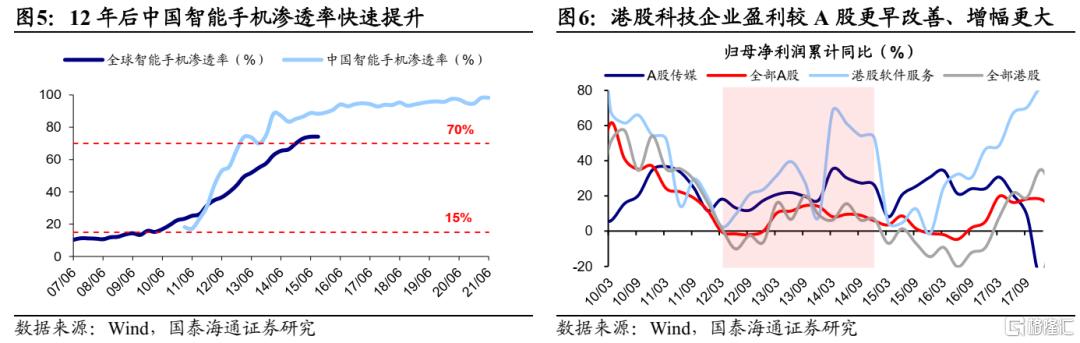

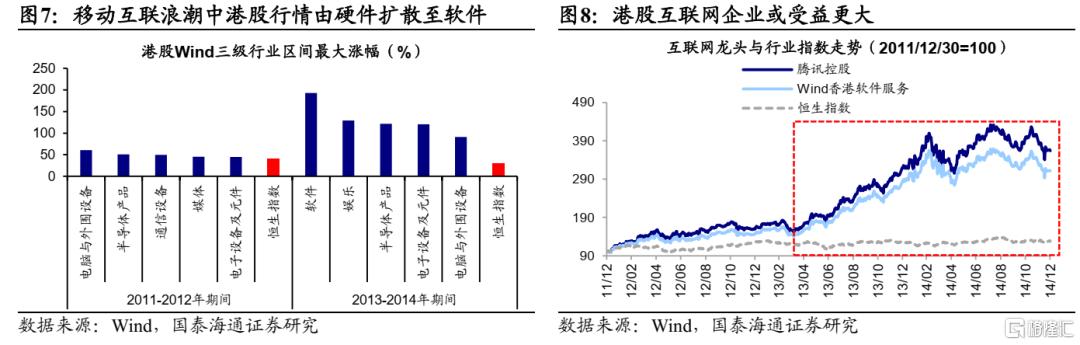

產業趨勢方面,伴隨着移動互聯浪潮加速演進,科技引領港股表現更優。2011-12年處於移動互聯浪潮的前半程起步階段,通信網絡基建的成熟(3G商用)以及消費電子終端產品創新(蘋果發佈iPhone 4)催化移動互聯浪潮開啟,以各類硬件設備為主題的投資機會開始出現,2011-2012年港股電腦與外圍設備、港股半導體設備最大漲幅達61%、50%。2013-2014年4G全面商用+智能機平價趨勢推動下,智能手機加速滲透,推動移動互聯浪潮走向爆發期。中國龐大的用户基礎和多樣化的應用場景使得移動互聯網的內容和應用領域迎來了百花齊放的格局。國內企業在軟件和內容應用領域優勢更加明顯,業績和股價彈性也更大。港股軟件服務歸母淨利累計同比由2012Q1的2.7%最高升至2014Q1的68.6%;2013-2014年軟件應用端明顯佔優,期間港股軟件、娛樂最大漲幅達193%、129%,明顯高於恆生指數的31%。

在基本面弱復甦的背景下,移動互聯網浪潮驅動港股在2012-14年期間走出牛市行情,並明顯跑贏A股。港股行情從硬件設備開始、逐漸向軟件內容傳導並擴散至場景應用。而港股互聯網企業在移動互聯應用加速階段更加受益。

2. AI應用大發展主場在中國

回到現在,當前宏觀背景與產業趨勢與2012-2014年具有相似之處。宏觀經濟弱復甦背景下,技術+政策催化下AI產業趨勢加速演繹,港股科技巨頭或更加受益。

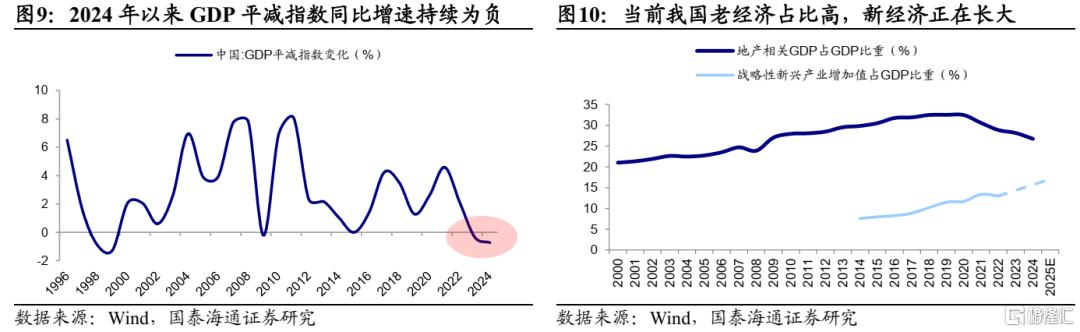

當前宏觀基本面曲折修復,但AI應用等產業層面亮點紛呈。從宏觀環境看,過去幾年我國經濟基本面偏弱,通脹有待進一步提振。2023年中以來CPI持續低位運行,PPI自2022年10月以來持續為負。2023Q2以來名義GDP增速開始低於實際GDP增速,2024年以來GDP平減指數同比增速持續為負。國內需求偏弱、通脹有待提振的背后是我國正處於新舊動能切換的關鍵階段,經濟供需結構出現階段性失衡,以地產為代表的「舊經濟」見頂回落,而以新質生產力為代表的「新經濟」尚未長大。

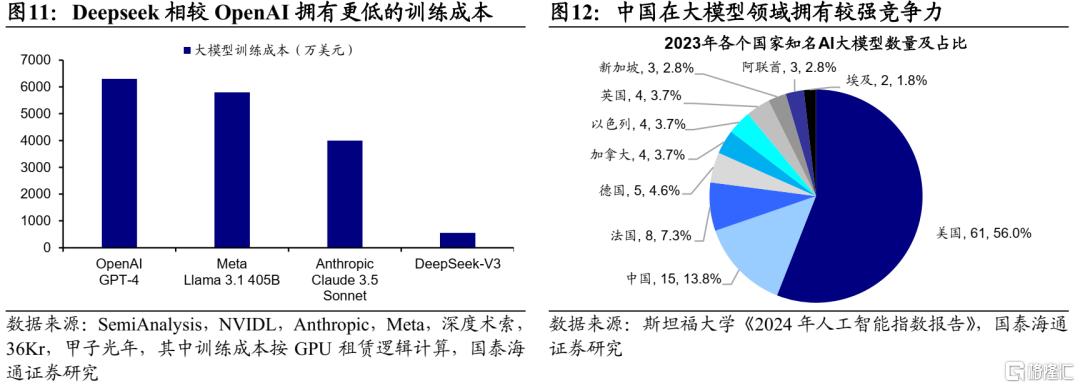

從產業趨勢看,當前我們正處人工智能引領的新一輪科技向上周期中。2022年末現象級產品ChatGPT的誕生,標誌着人工智能技術從專用領域向通用場景應用的突破或已迎來重要轉折,被譽為是AI領域的iPhone時刻。2025年以來,大模型技術迭代持續加速,年初中國企業Deepseek-R1大模型憑藉其低成本、高性能和開源等特性,有望推動AI商業化應用加速。

AI應用加速落地,國內在軟件及內容應用領域優勢更明顯。與移動互聯浪潮初期相似,2023-24年在AI應用浪潮0-1的階段中硬件端業績確定性更高,股價漲幅更明顯。2022年末 ChatGPT的誕生標誌着人工智能技術從專用領域向通用場景應用的突破或已迎來重要轉折。算力事關AI發展主導權,爲了構建大規模AI算力集羣,此后全球各大科技巨頭紛紛加大AI算力基礎設施的資本支出,用於訓練和部署尖端的人工智能。算力需求高增下美股AI硬件上漲映射到中國股市,但由於算力硬件企業主要集中在A股,因此2023-24年AI浪潮演繹中,A股算力板塊更加受益,港股科技板塊表現相對靠后。

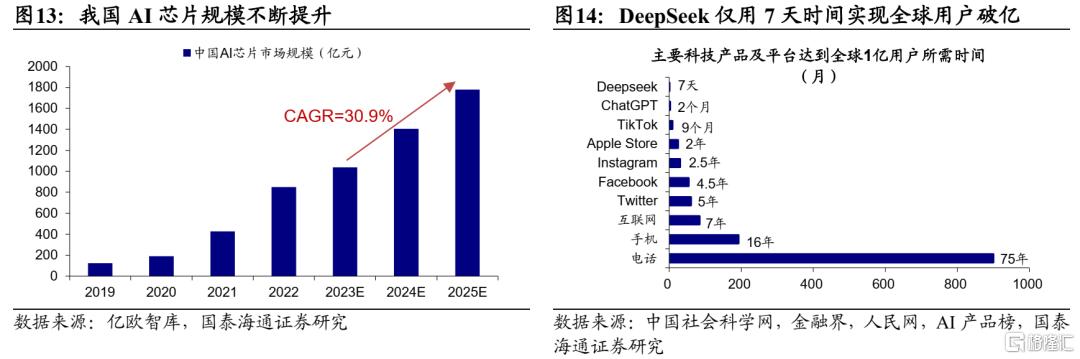

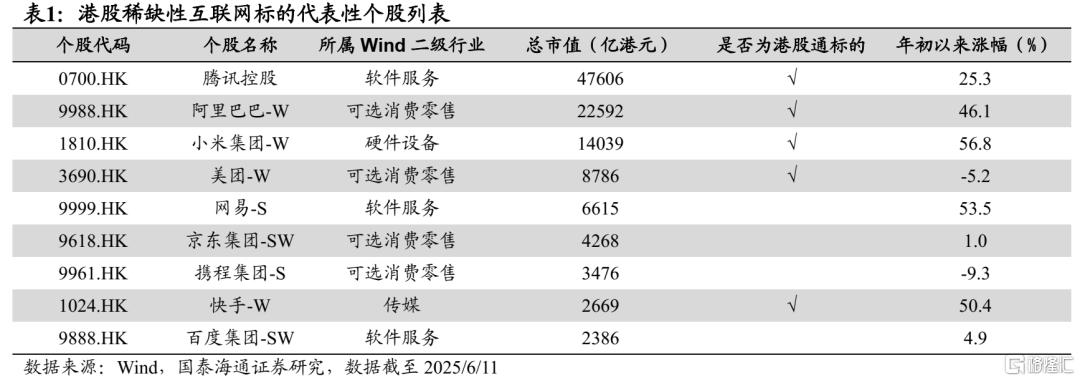

2025年以來,大模型降本增速驅動AI應用步入加速階段,軟件和內容應用領域企業或更受益。第一,AI應用的步伐加速,國內企業更為受益。類似2013-14年4G商用+智能機平價趨勢推動移動互聯浪潮走向爆發期,我們認為DeepSeek低成本、高性能和開源等特性,有望推動AI大模型加速升級迭代,加快AI應用的步伐。在應用領域中國龐大市場和用户基礎為應用創新提供肥沃土壤,國內企業大有可為。第二,AI應用加速階段,我國技術實力已在不斷增強。根據斯坦福大學《2024年人工智能指數報告》,2023年我國知名AI大模型數量全球排名第二。另外,根據前瞻產業研究院,綜合技術儲備、模型規模和模型體驗三維的評價指標,阿里、騰訊等企業在中國多模態大模型中處於領先地位,可見港股科技企業在AI領域已具備一定先發優勢。

3. AI應用的股市映射在港股

港股優質科技資產分佈於AI全產業鏈,涵蓋大模型開發、商業應用及終端生態等環節,相較於A股更具備稀缺性,AI應用加速背景下,有望更加受益。

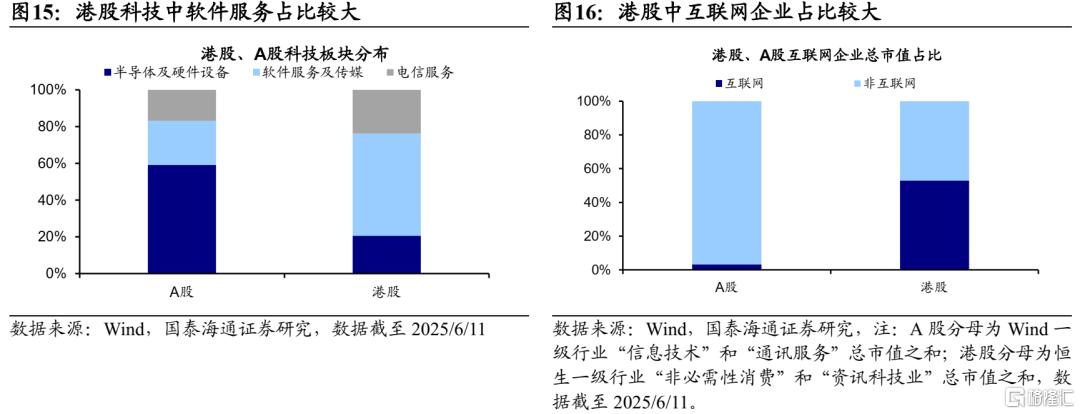

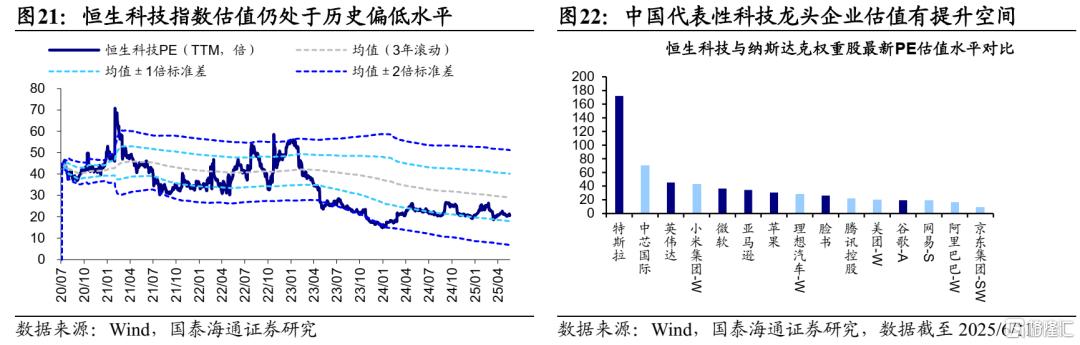

港股科技中軟件應用端佔比更高。由於此前A股和港股上市制度的差異,港股聚集了一批較A股更為稀缺的互聯網龍頭企業。我們對比A、H股細分行業在科技板塊(Wind一級行業中的信息技術+通訊服務)中總市值佔比的差異情況,截至2025/6/11,港股軟件服務及傳媒等下游軟件和內容端行業總市值佔比為56%,而在A股科技板塊中僅佔24%,可見港股科技板塊中以軟件和內容含量更高。此外,考慮到阿里、美團等互聯網企業也具備電商零售的消費屬性,我們進一步測算A、H股中互聯網企業的佔比情況,A股互聯網指數成分股在A股科技板塊中市值佔比僅為3%,而港股互聯網指數成分股在恆生「非必需性消費」和「資訊科技業」中市值佔比接近50%。

港股科技企業在AI領域競爭力更強。港股科技龍頭廣泛分佈於AI全產業鏈,涵蓋大模型開發、商業應用及終端生態等環節,憑藉領先的技術優勢,將充分受益於AI產業變革紅利。根據中商產業研究院,2022年百度、阿里、華為、騰訊四大互聯網巨頭佔中國AI雲服務市場份額比重接近95%,其中在港股上市的阿里、騰訊、百度等互聯網企業佔比接近80%。

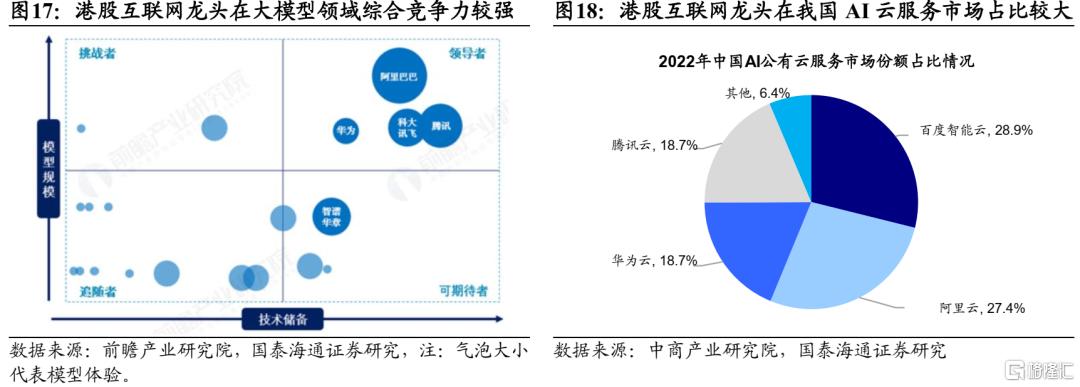

港股互聯網AI領域資本開支有望再上新臺階。從各大互聯網巨頭和三大運營商不斷加碼雲與AI基礎設施投資可見,AI正成為推動雲增長的核心動力。雲業務收入方面,阿里雲2025年一季度營收同比增長18%,百度智能雲業務2025年一季度實現42%的同比高增,互聯網企業雲業務增長明顯提速。后續隨着中美經貿關係的邊際緩和,雙方對科技、稀土相關產品的出口管制或有所放松,市場對港股互聯網企業資本開支的擔憂可能減小。伴隨資本開支和雲業務收入的同步增長,未來港股互聯網龍頭有望持續推進AI應用落地。

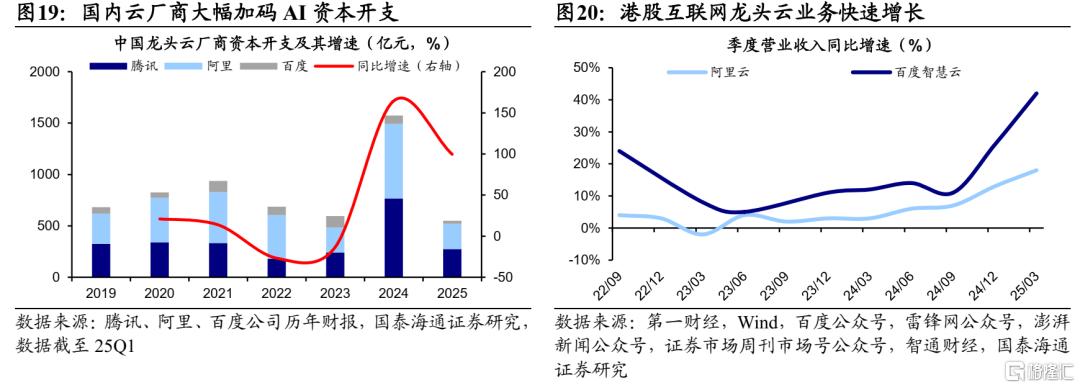

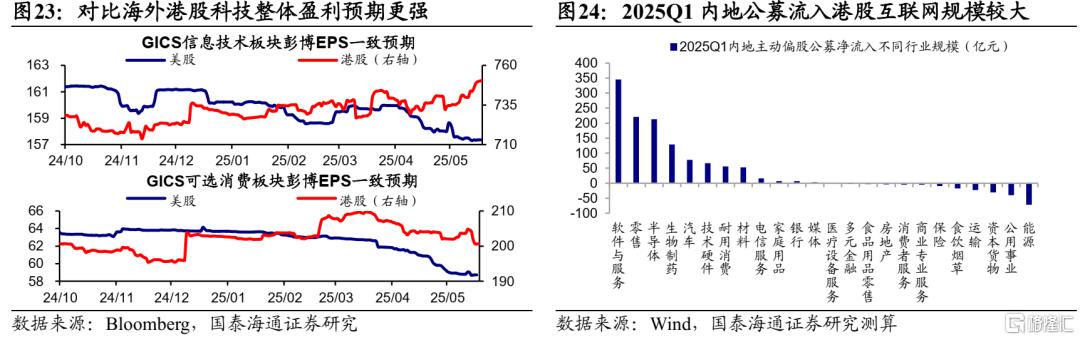

在基本面和資金面支撐下,低估的港股互聯網仍有估值抬升潛力。當前港股互聯網估值並不算高。截至2025/6/11,恆生科技指數PE(TTM)為20.7倍,處2020年7月有數據以來的12%分位。再從國際比較看,京東、阿里、美團相比於亞馬遜,騰訊、網易相比於谷歌、微軟和Meta在估值上仍有差距,表明港股代表性科技龍頭估值仍有提升空間。盈利高增+資金改善催化下,相對低估的港股互聯網有望繼續向上。盈利方面,AI浪潮加速演繹,港股科技龍頭持續受益。2024年底以來,彭博對港股科技板塊整體EPS增速的一致預期走高或維持高位。資金方面,港股科技板塊或是公募更為青睞的對象,若基於重倉股口徑測算,2025Q1主動公募流入港股軟件服務和零售合計規模約為600億元,未來憑藉稀缺性標的的吸引力公募仍有望進一步流入港股科技板塊。

風險提示:AI技術發展不及預期,AI商業落地不及預期。

注:本文來自國泰海通證券發佈的《AI應用的股市映射在港股——港股稀缺性資產研究系列1》,報告分析師:吳信坤、楊錦、陸嘉瑞

推薦文章

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

新股申購 | 無線傳感SoC龍頭SENASIC今起招股,一手入場費3709.04港元

6月9日外盤頭條:SpaceX上市獲大幅超額認購 OpenAI提交美國IPO申請 蘋果WWDC26 庫克謝幕 系統提速

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

期權交易指南 | 美股暴跌要抄底or止盈?這五張期權值得關注;太空ETF或將上演最后的瘋狂

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐