熱門資訊> 正文

中金:基本面逐步進入改善通道,鋰電新技術迎產業化向上拐點

2025-06-13 10:01

本文來自格隆匯專欄:中金研究 作者:王穎東 於寒等

展望2H25,中金研究認為產業鏈價格整體有望運行平穩、部分細分方向或存在漲價彈性,各環節龍頭在高稼動率支撐下、部分還受益新品溢價,基本面有望率先進入修復通道。同時,以固態電池為主線的新技術有望迎來產業化向上拐點,相關設備、材料環節需求有望逐步釋放。

摘要

需求:景氣度延續向上,新場景多點擴容。新能源車方面,中金研究認為國內市場在以舊換新政策刺激下,疊加26年購置税退坡或帶來搶裝,2H25新能源車銷量有望延續較高增速;歐洲市場受碳排政策以及補貼政策回溫,需求有望持續回暖;同時,受益於重卡/工程機械等電動化新場景增量、新能源車出口高增長以及乘用車帶電量彈性釋放,中金研究看好動力電池需求更高的成長彈性。儲能方面,中金研究認為短期國內新能源配儲受政策影響或存在擾動,但美國關税短期下降、出口有望再迎搶裝,同時歐洲高電價疊加補貼政策驅動工商業需求釋放,中金研究仍看好儲能需求韌性;此外,數據中心發展亦有望帶來儲能新應用場景。

產業鏈:價格底部已至,龍頭基本面有望持續修復。產業鏈價格經歷2023-2024年大幅下降后,4Q24逐步進入底部區間,部分價格超跌環節如6F、銅箔、鐵鋰正極等挺價明顯。2025年以來,儘管碳酸鋰價格仍有小幅下降,但對中游材料、電池價格擾動顯著減弱,中金研究看好2H25產業鏈價格整體平穩運行、部分細分方向或存在漲價彈性,伴隨供需結構改善,各環節龍頭廠商在高稼動率支撐下基本面率先進入改善通道。

需求場景逐步釋放,多個新技術2H25有望迎來產業化向上拐點。在新能源車+eVTOL+機器人需求共振下,中金研究觀察到固態電池產業化進展有所提速,頭部電池廠商實驗室進展順利,中金研究預計2H25有望密集進入中試和樣車路測階段。同時,兩輪車鈉電應用逐步放量,頭部電池廠鈉電切入汽車啟停賽道、並計劃年中量產,打開后續鈉電替代空間;伴隨需求釋放,中金研究預計鈉電產業鏈2H25有望迎快速規模化降本,邁向鋰鈉平價。

風險

全球新能源車銷量不及預期;全球儲能裝機需求不及預期;市場價格競爭加劇致盈利下滑;新技術產業化進展不及預期。

正文

需求:景氣度延續向上,新場景多點擴容

新能源車:2H25中國有望內需與出口共振,歐洲或持續回暖

中國:內需與出口協同共振

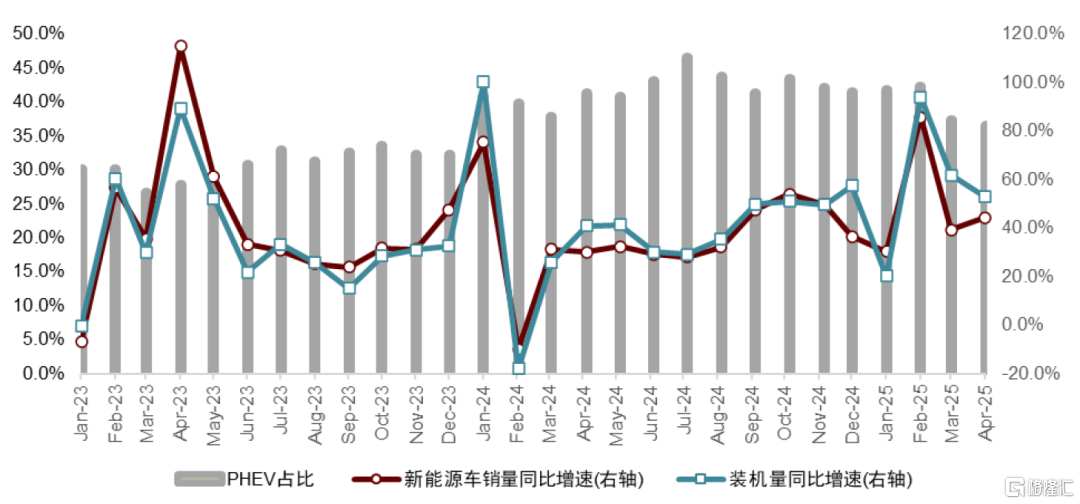

25年以來中國新能源車市場表現強勁,1-4M25新能源車批發銷量同比增長46%;向前看,中金研究看好內需與出口共振驅動下、2H25國內新能源車銷量維持較好增長:

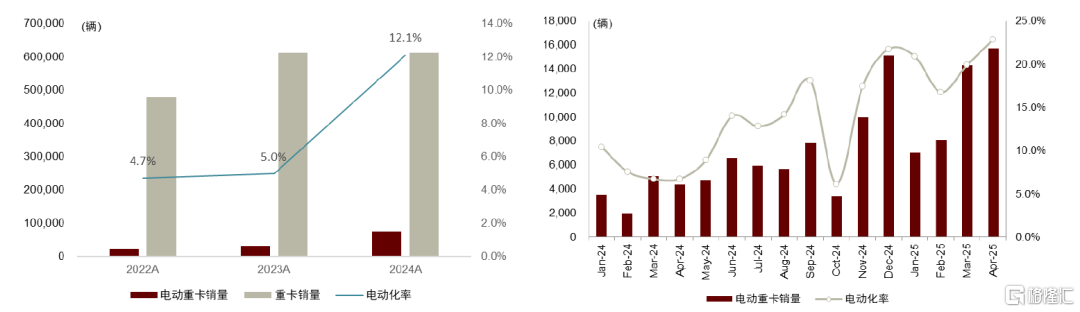

1)內需:中金研究認為補貼持續+重卡等新場景增量驅動國內新能源車銷量增長,疊加插混結構性影響降低,動力電池裝機量有望表現出比新能源車銷量更好的增速。

圖表1:2024年以來重卡電動化率加速提升

資料來源:國家金融監督管理總局,中金公司研究部

圖表2:2023年以來中國新能源車銷量同比增速、電池裝機量同比增速及混動車型份額變化趨勢

資料來源:乘聯會,動力電池創新聯盟,中金公司研究部

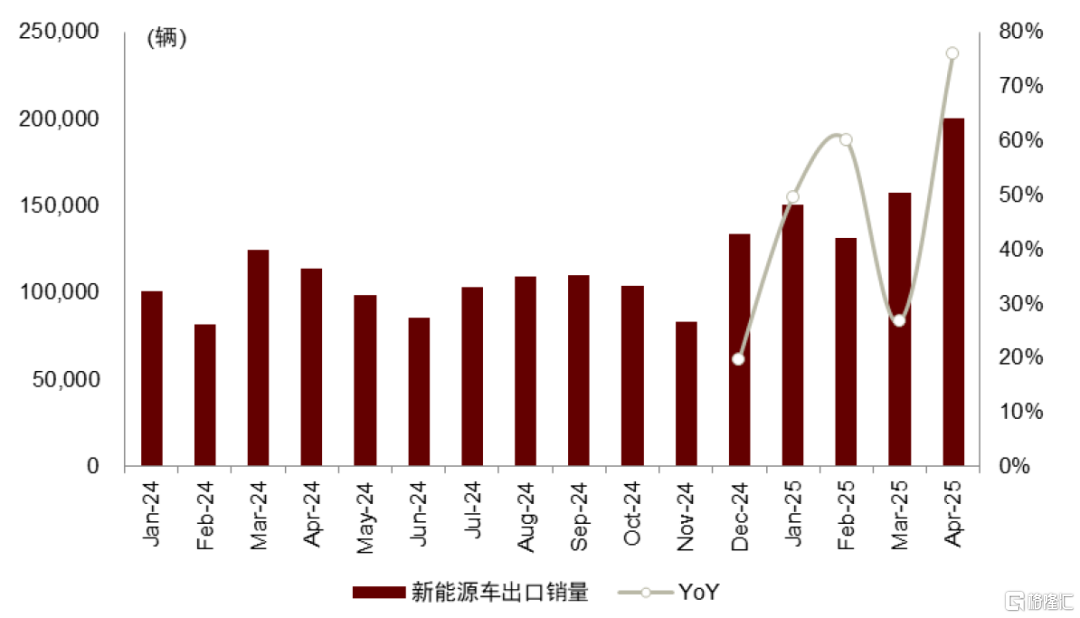

2)出口:25年以來快速增長,看好2H25出口持續走強。1-4M25國內新能源車出口超63萬輛,同比增長52%,中金研究認為主要受益於中國車企積極發力海外新興市場以及中國新能源車品牌在海外認可度的提升,此外也觀察到中國車企針對歐盟關税的策略調整初見成效,插混車型出口放量支撐新能源車出口增長。

圖表3:1-4M25中國新能源車出口銷量同比增長強勢

資料來源:中汽協,中金公司研究部

歐洲:政策回溫助力需求持續復甦

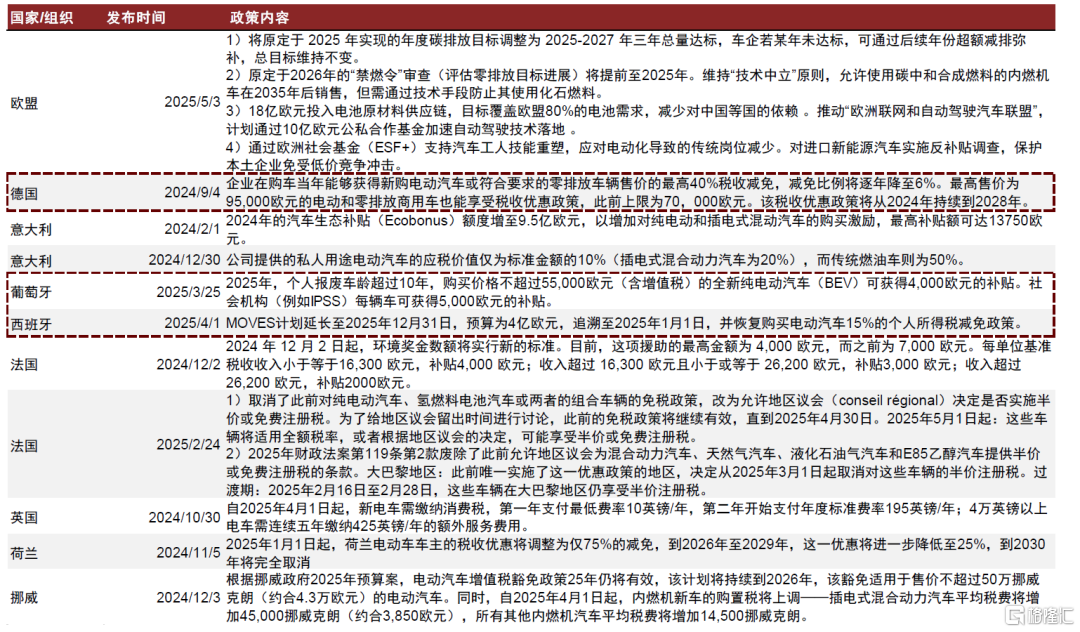

乘用車:補貼政策有所回溫,車企訂單回暖。預計2H25歐洲新能源車市場有望持續回暖,主要得益於1)歐盟推迟碳排考覈時點至2027年,但車企碳排考覈標準沒有發生變化,並且以2025-2027年3年平均實際碳排作為考覈指標,車企考覈壓力越往后越大,同時出於搶佔市場的目的,歐洲車企並未放松對新能源車銷售;2)德國、西班牙等部分歐洲國家對新能源車的補貼有所回溫,3)英國仍實施嚴格的ZEV政策,該政策要求2025年英國車企零排放乘用車銷量佔比需達到28%、同比增長6ppt[1]。

圖表4:2024年以來德國、西班牙等部分歐洲國家對於新能源車補貼有所回溫

資料來源:各國政府官網,歐盟官網,中金公司研究部

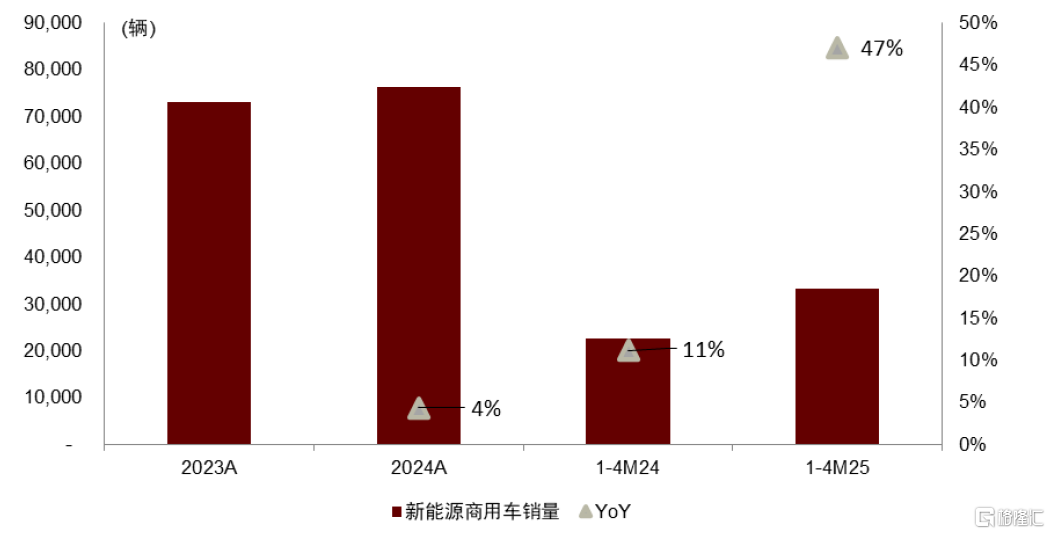

商用車:多國加碼新能源車補貼。根據ACEA統計,歐洲大多數國家針對購買新能源商用車提供不同程度上的財政支持[2],以促進商用車電動化加速,觀察到英國、法國、比利時等國家購置新能源商用車的補貼額度較為可觀,政策激勵下1-4M25歐洲新能源商用車銷量增長強勁、同比增速達47%,預計2H25有望延續較好增長。

圖表5:1-4M25歐洲新能源商用車銷量同比高增

資料來源:Marklines,中金公司研究部

儲能:2H25內需有韌性,外需持續向上

2022-2024年伴隨鋰電池、逆變器、光伏組件價格持續大幅下降,光伏+儲能逐步在眾多國家實現平價,進而驅動儲能需求放量。2025年初受美國關税以及國內新能源上網電量全面入市政策[3]影響,儲能行業迎搶裝;展望2H25,受美國關税短期下降、預計有望再迎搶裝,同時歐洲高電價疊加補貼政策驅動工商業需求釋放,仍看好儲能需求韌性;中期維度,在能源結構轉型以及光儲全面平價驅動下,中金研究仍看好儲能行業成長空間。

► 中國市場:新能源配儲短期或存在波動,獨立儲能需求釋放支撐韌性。2025年1月發改委發佈136號文[4],明確「不得將配置儲能作為新建新能源項目覈准、併網、上網等的前置條件」,並以6月1日為節點劃分存量和增量項目,納入機制電價 。因此,中金研究認為在1H25國內新能源項目搶裝后,受強制配儲政策取消以及政策過渡期、下游新能源項目建設或存在一定觀望,短期國內儲能需求或存在一定波動。但也觀察到,部分省市如寧夏[5]、雲南[6]、貴州[7]等推出競爭配儲或鼓勵配儲政策,對新能源配儲仍然具備一定拉動。同時,隨着新能源全部入市、現貨峰谷價差增大,儲能有望逐步從「成本項」轉為「收益項」,發揮出真正商業價值,后續若容量電價政策推出,中金研究認為中期維度獨立儲能需求有望快速釋放、支撐國內需求回升;並且隨着儲能商業價值激活,對儲能產品質量、可靠性、安全性要求提升,有望驅動行業格局優化。

► 美國市場:短期關税下降,儲能或迎搶裝發貨。2025年5月,美國將對中國的商品關税從145%大幅降低至30%,疊加3.4%基礎關税及7.5% 301關税,目前中國儲能電池關税合計約40.9%,相比本土產品仍具有較高經濟性,且終端儲能項目仍具備較好IRR。考慮到未來關税政策的不確定性及2026年301關税的提升,預計儲能電池或在2H25迎來發貨潮。中長期看,美國風光裝機自加州逐步向其他地區加速,打開美國儲能市場需求,出於安全性考慮,中金研究認為鐵鋰路線或將受益,中國企業仍具備較強發展機遇。

► 歐洲市場:户儲需求穩定增長,工商儲及大儲需求快速起量。歐洲市場居民電價仍維持高位,户用光儲產品價格持續下滑,户儲經濟性優異,疊加西班牙大停電等事件催化[8],預計歐洲市場户儲需求仍將維持較好增長;工商儲端如意大利、希臘等加碼補貼,疊加動態電價滲透及峰谷價差拉大,工商儲經濟性優異,需求正快速增長。大儲端,隨可再生能源發電量佔比持續提升,電網對於大儲需求愈發迫切,英國維持持續增長,意大利、西班牙等國家針對大儲給予補貼,預計有望在2025年后迎來快速增長。

► 亞非拉市場:户儲端,巴基斯坦、黎巴嫩、尼日利亞、菲律賓、緬甸等亞非拉國家面臨電價高昂、供電不穩定等問題,而光儲系統持續降價並逐步實現平價,驅動亞非拉地區迎來户用光儲從0-1的放量,目前亞非拉户儲滲透率仍然較低,短期高增趨勢明確。大儲端,沙特、阿聯酋等中東國家轉型新能源,規劃眾多光儲項目;印度、智利等國家因可再生能源佔比較高,認為有望快速催生大儲配置需求。

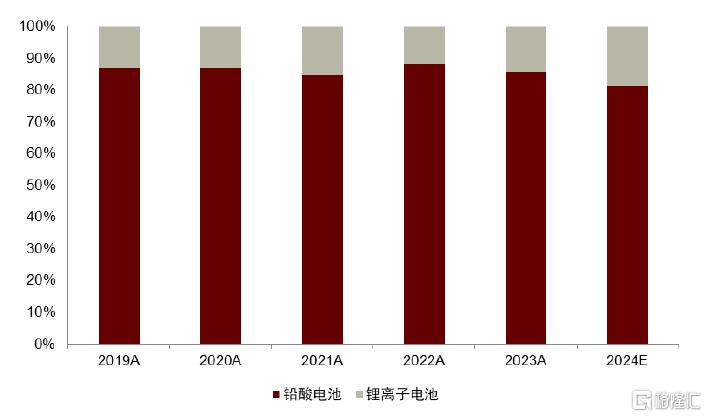

數據中心+風光儲主電源方案逐步成熟應用,且備用電源由鉛酸逐步轉向鋰電,帶來儲能增量需求。傳統數據中心使用市電作為主電源,柴油發電機和鉛酸電池作為備用電源;隨着數據中心在空間上趨於集中、電力供給矛盾日益凸出以及綠色低碳發展需要,「數據中心+風光+儲能」憑藉清潔低碳、供電可靠、安全經濟優勢,正成為破解「電力-算力」失衡的關鍵技術路徑,利用「風光+儲能」給數據中心供電項目逐步興起:

► 主電源:儲能系統可以作為主電源滿足數據中心的日常用電,同時儲能設備部署亦可提升數據中心用能靈活調節能力,利用儲能削峰填谷,降低數據中心運營成本。因數據中心較高的可靠性要求,要求儲能系統提供長時供電、且雙路備用,對儲能電池循環壽命、穩定性、安全性要求更高,並且單體項目容量普遍較大,如阿聯酋RTC光儲項目[9],儲能電池系統總容量19GWh;澳大利亞綠色基礎設施投資者Quinbrook部署的EnerQB儲能系統[10],規模達3GW/24GWh,對應時長達8h。

► 備用電源:數據中心普遍採用鉛酸電池作為備電系統,能量密度較低且佔地空間較大。隨着AI發展帶動數據中心算力提升,對備用電源放電倍率以及佔地面積要求更嚴苛,鋰電憑藉高能量密度、高倍率、體積小等優勢逐步替代鉛酸電池;尤其海外市場,因配電房面積限制,鋰電滲透速度較快,根據Frost&Sullivan預測,2024年海外滲透率或達20%。

圖表6:海外數據中心備用電源不同技術類型結構

資料來源:Frost&Sullivan,中金公司研究部

產業鏈:價格底部已至,供給結構逐步改善,龍頭基本面有望持續修復

價格底部確立,2025年以來產業鏈價格整體運行平穩

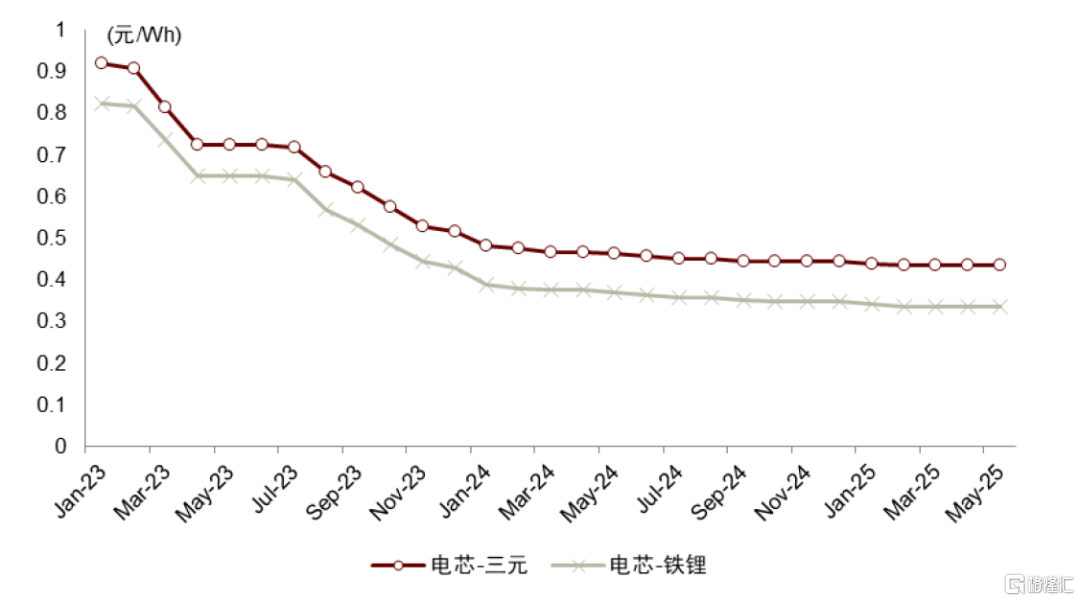

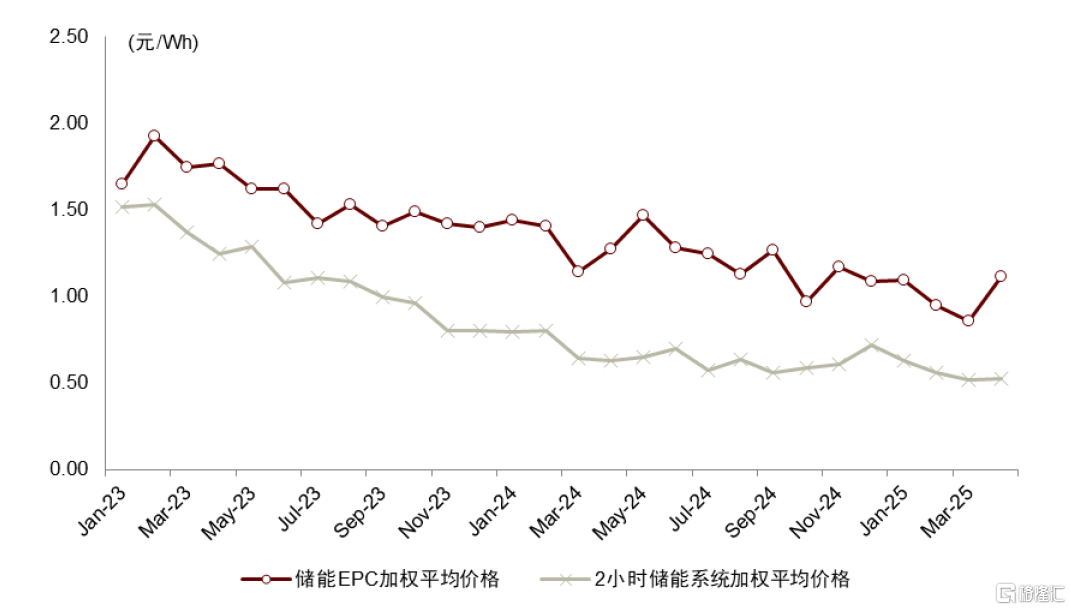

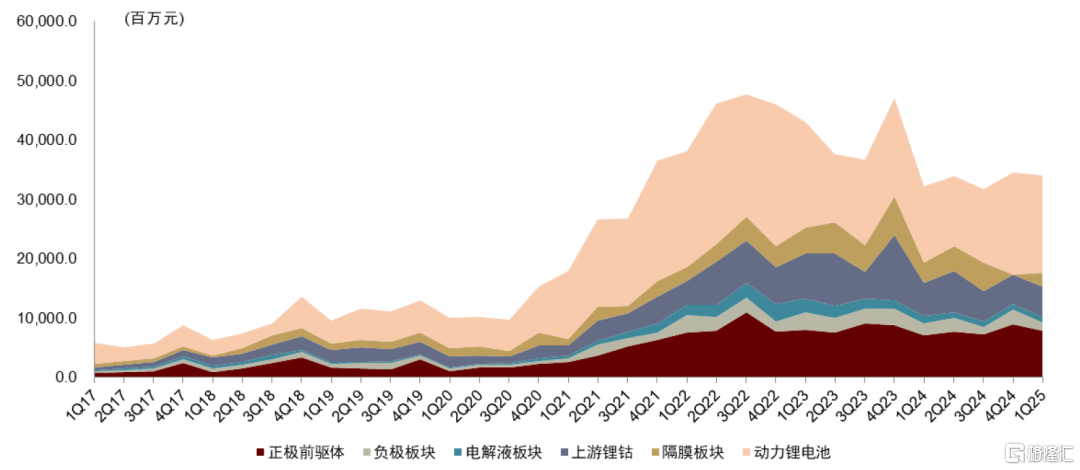

產業鏈價格經歷2023-2024年大幅下降后,4Q24逐步進入底部區間,部分價格超跌環節如6F、銅箔、鐵鋰正極等挺價明顯:一方面上游碳酸鋰價格逐步企穩;另一方面部分環節價格觸達中小尾部廠商現金成本、價格競爭有所趨緩,訂單向行業頭部廠商集中。2025年以來,儘管碳酸鋰價格仍有小幅下降、但對中游材料、電池價格擾動減弱,產業鏈價格整體運行平穩,鐵鋰、6F、銅箔等加工費修復於2024年底至1Q25逐步落地,同時中鎳三元、負極因原材料鈷、石油焦漲價價格,儲能電池受國內、北美搶裝以及新興市場、歐洲工商儲需求釋放等驅動,頭部廠商產能供不應求,價格均有回暖趨勢。

圖表7:動力電芯價格變化趨勢

資料來源:鑫欏資訊,中金公司研究部

圖表8:中國儲能系統及EPC招標價變化趨勢

資料來源:CNESA,中金公司研究部

供需結構呈改善趨勢,頭部廠商稼動率維持高位

產業鏈固定資本開支2024年全面回落,電池、正極、負極、隔膜、電解液、上游鋰鈷資本開支分別同比變化-10.1%、-7.9%、-22.6%、-40.0%、-44.2%、-29.3%。1Q25電池環節因電池龍頭廠商產能偏緊、擴張有所提速,帶動板塊固定資本開支回升、同比+27.1%;中上游材料環節資本開支同比普遍呈下降趨勢。整體看,預計產業鏈新增供給相對有限、且中上游材料環節小於電池環節,主要擴張來自經營質量較優、資金實力較強的頭部企業。

圖表9:鋰電產業鏈資本開支趨勢

資料來源:Wind,公司公告,中金公司研究部

儘管行業供需大拐點仍需等待,但隨着供給擴張放緩,以及23-24年價格下行周期給中小廠商帶來的經營壓力持續增大,4Q24以來產業鏈各環節供應結構逐步改善,頭部廠商與中小尾部產能利用率分化較顯著,多個環節如儲能電芯、負極、鐵鋰正極等頭部廠商排產飽和。1Q25在行業景氣度支撐下,各環節產能利用率延續分化趨勢,頭部廠商排產維持高位。從集中度看,鐵鋰正極、三元正極、負極等環節CR5集中度2025年以來呈現提升趨勢。

圖表10:鋰電產業鏈CR5集中度變化趨勢

資料來源:鑫欏資訊,中金公司研究部

龍頭基本面有望率先進入改善通道

隨着價格逐步企穩,供需結構改善,看好各環節龍頭廠商在高稼動率支撐下基本面率先進入改善通道:

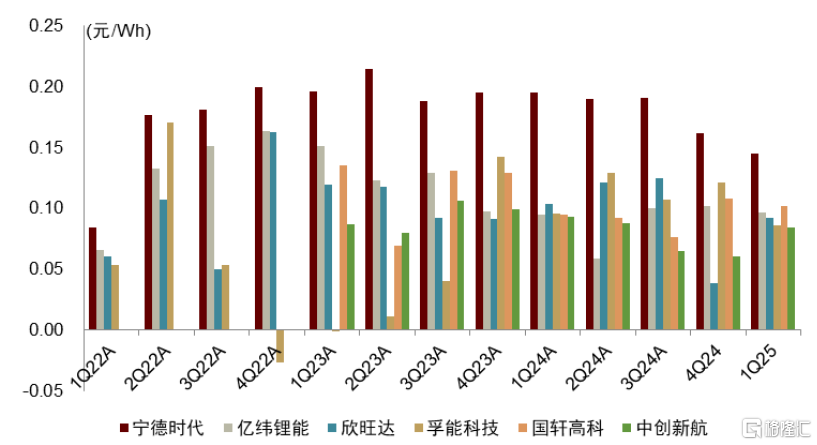

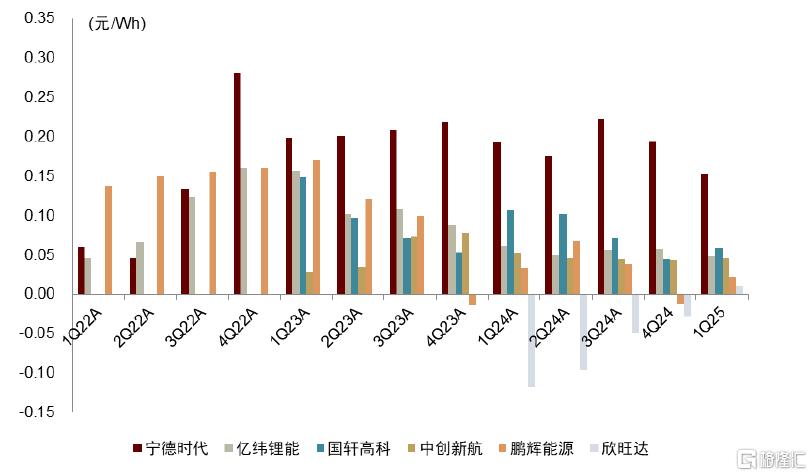

► 電池:電池環節在過去2年價格下行周期中,盈利分化比較明顯:龍頭電池廠商憑藉較強的產業鏈議價、產品/客户結構優勢,單位毛利整體維持穩健;二、三線廠商受降價影響,以及產能擴張帶來的良率波動和費用增加,單位毛利維持低位。但從4Q24以來,伴隨新客户訂單釋放、生產經營逐步穩定,部分二線頭部企業稼動率提升至高位、儲能產能供不應求。1Q25受下游新能源車景氣度支撐、儲能搶裝,龍頭電池廠、二線頭部電池廠延續較高稼動率運行,疊加電池價格穩定運行,頭部電池廠盈利呈現環比向好的趨勢。隨着2H25行業需求旺季來臨,預計頭部電池廠稼動率有望進一步向上,疊加局部漲價彈性釋放(如儲能)以及訂單結構的優化,看好頭部電池廠盈利持續改善。

► 正極:

• 鐵鋰:24年受加工費下降以及碳酸鋰價格下跌影響,鐵鋰廠商盈利能力有所承壓。1Q25鐵鋰廠商單噸盈利環比有一定好轉、主要由於減值計提及費用減少,但整體盈利能力仍處於低位,主要由於碳酸鋰價格下行帶來庫存虧損、非鋰原材料成本進一步上漲,以及1Q受春節假期稼動率波動影響,除富臨精工、湖南裕能單噸盈利700、400元/噸左右、其余鐵鋰廠商單噸盈利均為負。往前看,伴隨原材料成本的負面影響減弱以及加工費修復落地,看好頭部鐵鋰廠商憑藉規模優勢、高壓實產品溢價、以及產能利用率高位運行,單位盈利水平有望2H25持續改善。

• 三元:24年三元整體需求增速放緩,行業整體開工率較低,單噸盈利有所承壓。1Q25三元廠商盈利環比有所好轉,除容百科技主要受鎳鈷原材料價格上漲以及開工率環比下降影響、1Q25盈利能力環比下降。往后看,伴隨歐洲需求修復帶動三元需求提升,預計頭部三元廠商產能利用率以及盈利能力均有望逐步修復。

► 負極:24年負極價格整體降幅較小,頭部負極廠商憑藉快充新產品溢價、規模化降本能力提升單噸盈利或維持盈利能力相對穩定。1Q25焦類原材料價格上漲影響負極廠商單噸盈利,預計2Q25對報表端影響或持續,但頭部負極廠商憑藉豐富的焦類原材料選擇範圍、有望減弱焦漲價影響;隨着2Q25焦類材料價格有所回落,看好2H25負極頭部企業單噸盈利有望修復。

► 電解液及6F:1Q25電解液龍頭企業單位利潤維持低位、六氟行業仍然僅前兩名企業保持盈利,單噸利潤低於1000元,但隨着2024年底加工費局部修復落地、單位利潤環比有所回升。中金研究預計目前六氟價格已接近底部區間,下行空間有限,2H25或隨企業產能利用率提升、單位盈利逐步企穩修復。

► 隔膜:2024年底至2025年年初隔膜價格經歷調價,在企業1Q25價格及盈利上有所反映,1Q25龍頭企業銷售均價環比下滑,單平盈利持續下滑,隔膜龍頭企業單位盈利均已低於0.05元/平。短期來看,中材產能利用率較低或存在動力搶取市場份額,但降價空間已較為有限,而目前二線非上市隔膜廠盈利及現金情況較差,行業或迎來加速出清,龍頭重新聚攏份額,25年后龍頭隨海外出貨提升盈利能力逐步修復。

圖表11:動力電池單瓦毛利趨勢

注:4Q24、1Q25單位毛利受質保金會計準則調整較真實盈利水平偏低資料來源:各公司公告,中金公司研究部

圖表12:儲能電池單瓦盈利趨勢

注:4Q24、1Q25單位毛利受質保金會計準則調整較真實盈利水平偏低資料來源:各公司公告,中金公司研究部

全球化製造佈局持續推進,2H25海外產能有望逐步迎來投產

新國際貿易形勢下,鋰電產業鏈加速產能出海

地緣政治衝突加劇、海外客户就近配套訴求強化,產業鏈加速產能出海。近來隨着國際貿易分工從全球化走向逆全球化、地緣政治風險持續加劇;疊加各國綠色轉型使得新能源在能源供給體系中從替補變為主力,海外新能源需求國將產業鏈安全問題上升到新高度,重新審視對外部新能源產業鏈的依賴問題,通過補貼、關税等方式,或通過原材料溯源、追蹤碳足跡、下游配套要求等增加貿易壁壘,期望由此提升本土產能自供能力、提升外部產品准入門檻,從而降低對外部產品依賴度。因此,對企業而言,為獲取海外市場、出海建廠成為最優解。

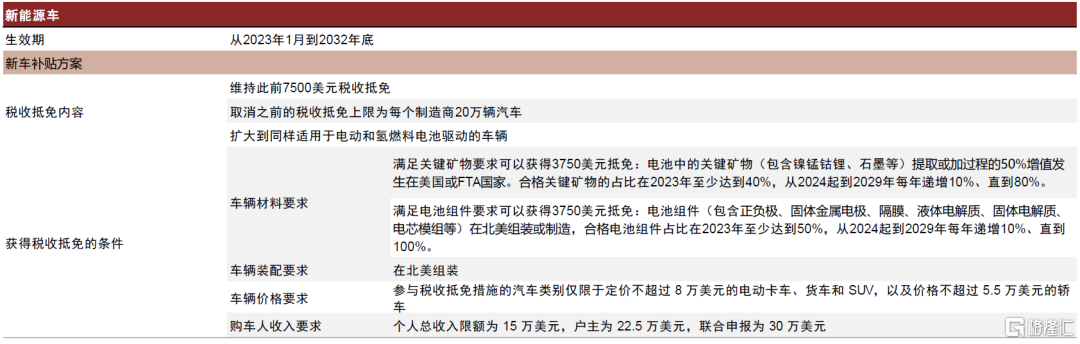

美國通過IRA法案推動本土產業鏈建設。2022年美國發布《通貨膨脹削減法案》[11](Inflation reduction act, IRA),對新能源車購置提供最高7500美元税收抵免,但對鋰電池及其原材料提出產能本土化的要求;同時IRA對美國本土生產的電芯/模組分別給予35美元/KWh和10美元/KWh的製造補貼;並且從2025年特朗普總統上任以來,持續抬升關税壁壘。中金研究認為在強有力的補貼政策下,本土新能源車需求有望逐步釋放、並且生產成本亦有望得到改善,同時疊加關税壁壘加大,有望推動美國本土電池產能建設。

圖表13:美國針對新能源車的IRA補貼

資料來源:White House Official Website,中金公司研究部

歐盟設定2030年鋰電產能本土化目標,「碳壁壘」形成貿易保護,推動產業鏈本土化,下游車企客户亦有本土化訴求。2024年5月,歐盟理事會通過《淨零工業法案》[12],提出到2030年,歐盟將在本土生產製造其所需淨零技術產品的40%,包括鋰電池、太陽能光伏板、風力渦輪機等。同時,歐盟通過「歐盟碳關税」提升進口鋰電池的關税成本,通過《歐盟電池與廢電池法規》(2023年8月正式生效)對進口歐洲的鋰電池的碳足跡、電池可持續性和安全性提出要求,強化貿易保護。另一方面,下游車企客户在響應及時性、供應鏈安全穩定性的考量下,亦有推動上游鋰電產業鏈本土化的訴求。

圖表14:歐盟《歐盟電池和廢電池法規》

資料來源:EUROPA,北極星電池網,鑫欏鋰電 CICC Research

產業鏈加快推進全球製造佈局,海外產能有望2H25末逐步釋放

鋰電產業鏈自2022-2023年開始加速推進全球化製造佈局,主要區域以歐洲、東南亞為主,少部分位於日韓、北美。中金研究基於各家企業建設規劃,預計各環節海外產能自2H25末-2026年將逐步建成投產。中金研究認為,伴隨海外產能釋放,地緣政治、貿易摩擦等對產業鏈的風險有望得到改善;同時,中國鋰電產業鏈在成本、技術、製造等方面優勢亦有望推動海外電動化和儲能發展提速。

需求場景逐步釋放,多個新技術2H25有望迎來產業化向上拐點

固態電池:新能源車+eVTOL+機器人需求共振,2H25有望逐步進入中試+樣車路測階段

需求:新能源車+eVTOL+機器人需求共振,固態電池市場空間廣闊

固態電池具備高安全性及高能量密度,在新能源車、低空、機器人等領域具備廣闊的應用前景,尤其低空等領域對於電池性能要求非常高、同時成本敏感度較低,中金研究認為固態電池的推出有望解決其續航等痛點問題、推動eVTOL商業化落地,同時eVTOL快速發展也有助於推動固態電池規模化降本、打開應用空間。

► 新能源車追求更高安全性和更長續航,固態電池產業趨勢明確。3月28日,工信部發布強制性國家標準《電動汽車用動力蓄電池安全要求》(GB38031-2025),相較2020年版本,明確提出「電池不起火、不爆炸」,新增多個安全測試項目[13]。這一政策的出臺對動力電池的安全性提出更高要求,固態電池電解質具備不可燃性、較強的熱穩定性以及可抑制鋰枝晶形成等特性,且固態電池能量密度較高,全固態電池理論能量密度可突破500Wh/kg,能夠滿足新能源車對於高安全、高能量密度等性能的追求。

► eVTOL電池性能要求高、成本敏感度低,推動固態電池產業化加速。隨着低空經濟快速興起,針對eVTOL垂直起降、懸停、巡航等工況,要求電池具備較高的充放電倍率、能量密度和安全可靠性,當前液態鋰電池體系較難匹配,半固態/固態電池提供了較好的解決方向,目前國內主流eVTOL廠商均選擇半固態/固態電池作為技術路線,eVTOL固態電池測試驗證持續推進。

► 機器人商業化逐步落地,打開固態電池增量空間。固態電池可滿足機器人等長時間續航要求,同時有助於輕量化的實現。同時固態電解質較之於液態電解質不易泄漏、不易燃、熱穩定性高可保障機器人在人機共處環境、高温作業環境下的安全性和適應性。

進展:半固態商業化浪潮將至,全固態產業化進程加速

半固態:技術路線基本明確,二代有望迎來商業化量產。

► 技術路線上,採用聚合物+氧化物路線的半固態電池率先商業化落地。當前國內企業多選擇氧化物+聚合物混合電解質作為量產的主流路線,同時半固態技術路線持續迭代,電解液含量逐步減少,能量密度、循環壽命、倍率性能等進一步提升。

►裝車進度上,二代半固態電池已進入規模化量產與商業化落地的關鍵階段,應用場景多元化。

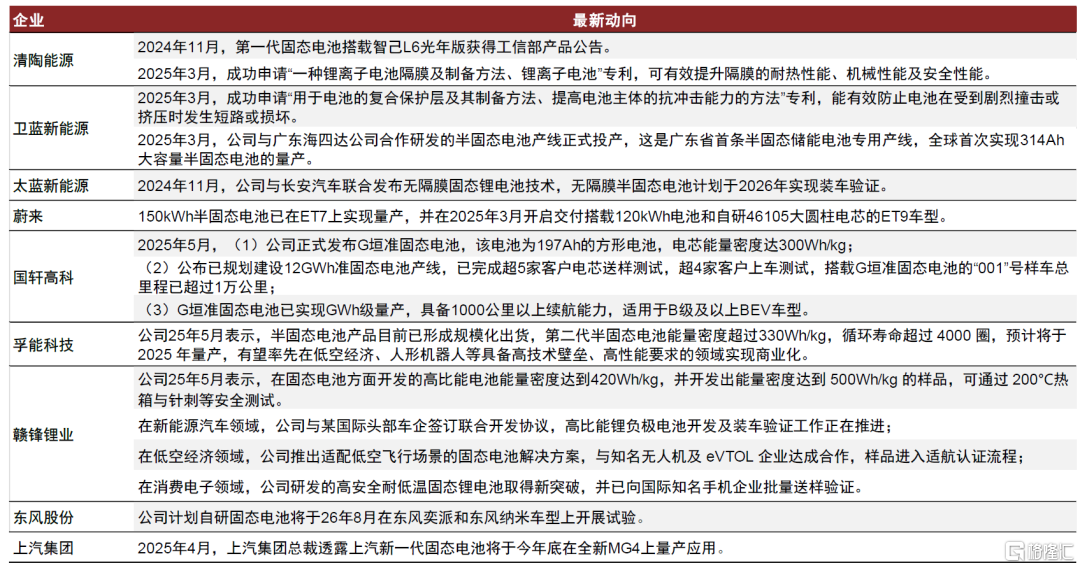

圖表15:半固態電池代表企業最新進展(截至2025年5月末)

資料來源:公司公告,中金公司研究部

全固態:主攻硫化物路線,逐步進入中試關鍵期。

► 技術路線上,以硫化物全固態為主,硫鹵化物複合路線為輔。硫化物電解質電導率高,且機械加工性能較好,是目前產業界比較認同的固態電池終局方案,但是目前仍存在固固界面接觸問題以及硫化物電解質對濕度、空氣敏感等導致製造成本仍然較高,產業界正在研發用於正負極和固體電解質界面的新的粘結劑增加電導率,以及高壓壓合設備使得正負極與固體電解質的結合更緊密。此外,鹵化物具備僅次於硫化物的較高的電導率水平、寬電化學窗口、以及低成本優勢,硫滷複合電解質路線也具備較大的研發潛力。

► 商業化進展上,全固態電池逐步進入中試階段,多家車企開啟樣車路試,2027年有望實現小批量應用。硅碳負極:工藝迭代+降本推進,動力領域有望逐步放量。

商業化硅基負極經歷4輪迭代,產業化進程逐漸加快。硅基負極目前已經過4輪迭代,體積膨脹率高、首效低等問題有望逐步解決。第一代為研磨法納米硅碳材料,共有砂磨+造粒和石墨表面沉積硅兩種形式,第一代循環性能較差、克容量相對較低。第二代和第三代主要為硅氧和預鋰/預鎂化的硅氧材料,為提升首效需要進行預鎂化或預鋰化,但也因此導致其成本相對較高,且良率較低,因此未有大規模商業化。為進一步提升硅材料在電池中的應用性能,新型技術路線為第四代的氣相沉積硅碳,通過多孔碳+CVD沉積工藝生產硅碳負極,可有效降低硅的體積膨脹率,從而提升能量密度和降低成本。

原材料、工藝、設備協同進步,新型硅碳實現量產突破。中金研究認為原材料、設備、工藝等均迎來突破,有望加速其應用。1)過去硅碳廠多外採第三方硅烷氣成本高昂,但隨着行業龍頭硅烷大規模擴產,以及部分硅碳廠自備硅烷產能,中金研究認為硅烷氣成本有望大幅下降。2)國產流化牀設備取得重要突破,目前第三方領先企業如紐姆特已開始批量化交付下游,有望解決硅碳規模化降本、一致性的難題。3)多孔碳目前材料選型、製備工藝仍面臨一定分歧,但中金研究認為隨着工藝迭代技術有望收斂,良率有望由目前不足30%大幅提升,從而進一步提供降本空間。中金研究預計至2028年新型硅碳自備/外採硅烷模式下生產成本有望分別降至10.9/13.0萬元/噸,較24年降幅41%/61%。

多場景應用打開硅碳負極需求空間,推動商業化提速。短期看,中金研究認為AI手機/PC商業化以及特斯拉4680產量提速有望帶動硅碳負極加速應用,中期伴隨固態電池的量產和推廣、有望進一步打開硅碳負極的應用空間。

硅碳負極放量,多孔碳、單壁碳納米管及PAA等相關原材料有望受益。隨着硅碳負極規模放量,配套材料的需求也將逐漸提升。硅碳負極產業鏈涉及細分領域包括:硅碳負極材料、多孔碳材料、硅烷氣原料、流化牀/迴轉窯設備、粘結劑(聚丙烯酸(PAA)等)、導電劑(單壁碳納米管等)、電解液添加劑(氟代碳酸乙烯酯(FEC)、碳酸亞乙烯酯(VC)等)等。

複合銅箔:新國標強化安全標準,複合銅箔產業化漸行漸近

複合銅箔提高鋰電池安全性,同時能夠實現減重及降本。複合集流體中間採用高分子材料層,毛刺較少、不易刺穿隔膜,而且熔點低於銅/鋁金屬,更易熔斷、切斷短路電流,較顯著提升動力電池安全性。此外,集流體同等厚度下、複合銅箔通過減少金屬用量,既實現減重、提升質量能量密度,又能夠降低成本。

良率逐步提升,降本效果顯現。當前複合銅箔主流生產工藝是兩步法,磁控濺射、水電鍍設備等車速以及水電鍍環節良率仍有提升空間。根據中金研究產業鏈調研,當前頭部複合銅箔廠商生產成本已降至4元/平米以下,能夠實現與傳統銅箔平價,后續伴隨良率提升以及規模擴大,中金研究預計成本有望進一步下降,加速複合銅箔商業化進程。

頭部廠商進展加速,複合銅箔商業化漸行漸近。2025年3月,英聯股份與某知名汽車公司研究院簽訂《戰略合作協議》[14],將在下一代電池技術領域合作開發複合集流體一體化新型材料。

富鋰錳基:固態電池下一代關鍵正極材料

兼具高比容量、低成本,應用前景廣闊。富鋰錳基正極材料(LRMOs,xLi2MnO3·(1−x)LiTMO2,TM=Mn、Ni、Co等)因其具有高放電比容量(大於250mAh/g)和高放電電壓平臺(大於4.8V)而受到廣泛關注,除此之外,LRMOs還具有高安全性、低成本等優點,中金研究預計有望成為下一代新型鋰離子電池的正極材料。

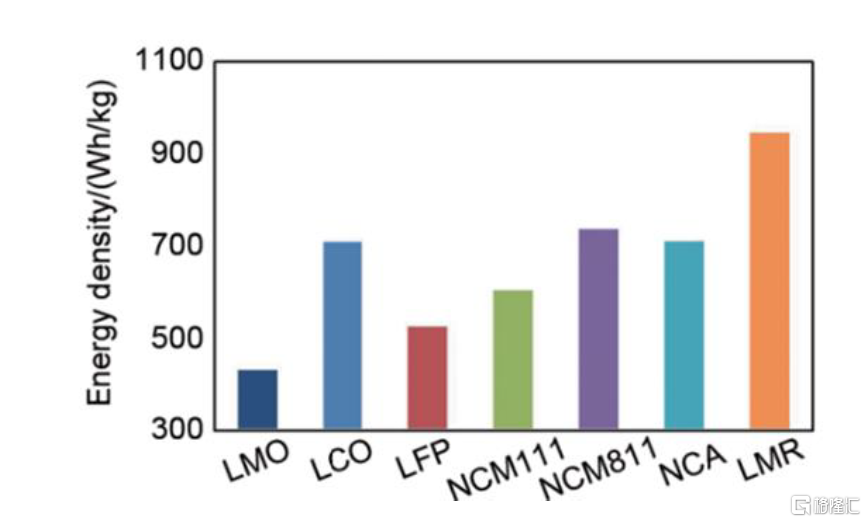

► 能量密度高:對比研究顯示,與商用正極材料錳酸鋰(LMO)、磷酸鐵鋰(LFP)、鈷酸鋰(LCO)、鎳鈷錳三元(NCM)和鎳鈷鋁三元(NCA)相比,富鋰錳基材料具有更高的能量密度。發表在《Nature Energy》的研究成果表明,研究團隊製備的新型富鋰錳基正極,在高電壓(>4.8V)下能實現超過1100 Wh·kg-1的高能量密度以及在100個循環后超過70%的能量保持率[15]。

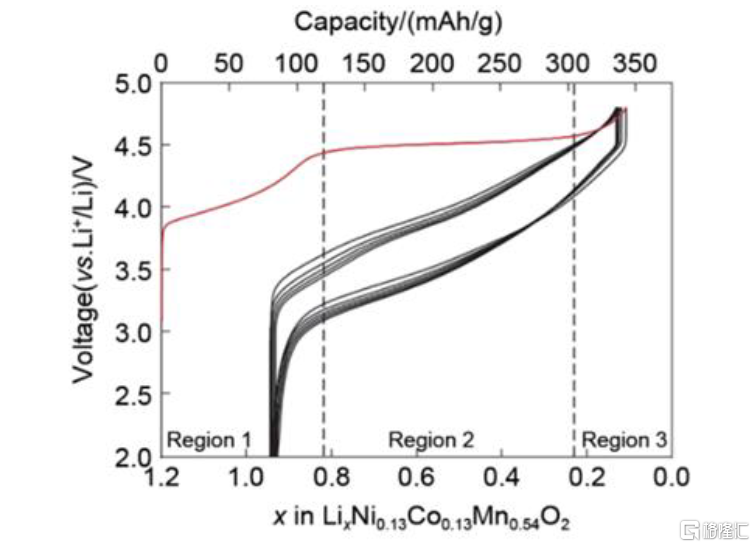

► 電壓窗口寬廣:富鋰錳基材料的電壓窗口通常為2.0-4.8V,這一寬廣的電壓窗口使其在電池應用中具有較顯著優勢。研究團隊製備的富鋰錳基正極材料在2.0-4.8V的電壓範圍內,富鋰錳基正極材料在10mA/g的電流密度下,首次放電比容量可達400mAh/g[16]。這種寬電壓窗口特性使得富鋰錳基材料能夠與固態電池體系的寬電化學窗口相匹配,從而更好地發揮其高能量密度的優勢。

► 成本低:富鋰錳基材料以錳元素為主,錳在地殼中丰度較高,價格相對低廉。相比常用的鈷酸鋰和鎳鈷錳三元系正極材料,其減少了昂貴的鈷和鎳的用量,從而降低原材料成本,使得富鋰錳基在大規模商業化應用方面更具競爭力。此外,富鋰錳基材料能量密度高,因此在相同的電池容量下,所需的富鋰錳基材料用量更少,單位成本更低。

圖表16:商用正極材料和富鋰錳基的能量密度對比

資料來源:《高容量富鋰錳基正極材料的研究進展》(王俊等,2022),中金公司研究部

圖表17:Li1.2[Ni0.13Co0.13Mn0.54]O2的充放電曲線

資料來源:《Charge-compensation in 3d-transition-metal-oxide intercalation cathodes through the generation of localized electron holes on oxygen》(LUO K等,2016),中金公司研究部

LRMO 的產業化應用面臨着初始庫侖效率低、電壓/容量衰減、倍率性能較差等挑戰。

► 首次庫倫效率低:當第一次充電電壓高於4.5V后,晶格氧將以Li2O的形式脱離Li2MnO3,不可逆的氧脫出過程直接導致首次庫倫效率降低。另外,充電時正極材料也會跟電解液中的Li+相互反應,反應會形成SEI膜,特別是當電壓高於4.5V時會提高該反應的不可逆性,導致Li+損耗增多,引起材料第一次充放電庫倫效率降低。目前大部分富鋰錳基正極的首次庫倫效率低於85%,遠低於實際應用目標(>90%)。[17]

►容量和電壓衰減:在循環過程中,金屬陽離子自發地向鋰層遷移,導致材料的結構從層狀向尖晶石相轉變,使得鋰離子再次嵌入困難,從而造成電壓和容量的持續衰減。

► 倍率性能較差:LRMO的電子電導率較低(尤其是Mn基材料),高倍率下電子傳輸受阻,導致極化增大,容量快速衰減。同時,層狀-尖晶石相變導致鋰離子擴散通道堵塞,遷移路徑變長,擴散速率降低,從而導致材料的放電比容量下降。

富鋰錳基適配全固態電池,目前處於產業化早期階段。由於固態電解質能夠承受更高電壓,因而能夠使用高電壓平臺的正極材料,提高工作電壓、進而提高能量密度,目前固態電池的正極材料也在往高電壓、高比能方向持續迭代,對於能量密度做到500Wh/kg的固態電池就需要富鋰錳基等更高能量密度的正極。目前富鋰錳基正極的應用主要包括以下幾個方向:1)中壓段(4.3-4.4V):富鋰錳基在中壓段性能穩定,適合與目前主流的正極材料複合使用,例如與磷酸錳鐵鋰混摻,可彌補磷酸錳鐵鋰相比於磷酸鐵鋰的循環性能劣勢;與單晶三元混摻,可以降低瓦時成本,同時提升循環性能。2)高壓段(>4.5V):在高電壓平臺下,直接用作正極材料也是未來富鋰錳基正極材料的主要方向,目前尚處於產業化初期。3)低壓段(4.2V):在低電壓應用端,富鋰錳基材料與錳酸鋰複合使用,可在保持錳酸鋰體系材料的成本優勢的基礎上,提高錳酸鋰循環性能和高温儲存性能。

鈉電:兩輪車需求釋放、啟停打開空間,鋰鈉平價有望到來

鈉電池安全、耐低温、倍率性能更優,能量密度逐步提升、接近鐵鋰,綜合性能優異。寧德時代超級科技日表示[18],1)公司鈉電能量密度達到175Wh/kg;2)零下40攝氏度保持90%的能量效率;3)極限安全,多面擠壓、針刺貫穿、電鑽穿透條件下,不起火、不爆炸。鈉電本身具備更高安全性、低温性能優勢明顯、倍率性能更優,但能量密度低於鐵鋰,目前頭部廠商通過無負極、電解液改性等技術克服鈉電能量密度不足的痛點,能量密度已能做到基本接近鐵鋰,整體綜合性能優異。

伴隨規模化量產進一步降本,鋰鈉平價有望到來。當前鈉電池成本超過0.5元/Wh。主要成本卡點在於負極硬碳、電解液、正極等尚未形成規模化配套供應鏈,價格相對較高,后續仍存在進一步降本空間,中金研究認為鈉電產業鏈規模化放量后降本空間較大,有望實現和鐵鋰平價。

頭部電池廠發佈鈉電新產品,商業化逐步落地。中金研究認為,鈉電有望率先在兩輪車、汽車啟停等領域逐步替代鉛酸,在低温地區的動力、以及儲能場景有望部分替代鐵鋰,伴隨無負極鈉電等技術迭代提升能量密度、循環壽命,同時降低成本,有望進一步打開應用空間。

充電樁:運營商業模式裂變開啟,AIDC打開設備廠商新成長空間

運營商:運營商業模式裂變開啟,盈利拐點顯現

服務費企穩,商業模式裂變開啟,運營盈利拐點顯現。22-23年價格競爭使得中小尾部運營商經營持續承壓、逐步退出市場,24年以來運營商格局趨穩,服務費下行至底部區間。頭部運營商充電樁及充電量規模持續擴張,同時隨着新能源車保有量快速提升,頭部運營商商業模式迎來裂變,廣告、APP會員費、數據服務、虛擬電廠等增值服務收入規模快速起量,特鋭德24年增值服務業務收入接近4億元、同比增長超50%,而增值服務具備較高的盈利性,毛利率或達60-70%、基本轉化淨利,帶動運營業務顯著減虧。隨着新商業場景挖掘、用户保有量提升以及運營商規模的擴大,中金研究預計頭部運營商增值服務有望保持較高增速,驅動運營業務盈利加速向上,中期帶來運營資產價值重估。

中期維度,運營商向負荷聚合轉型進一步打開成長空間。中金研究認為在雙碳背景下負荷側資源聚合或逐漸成為剛需,疊加新型電力系統建設加速,充電運營商有望作為負荷聚合商直接受益。中金研究認為負荷聚合模式有望帶來傳統運營商業模式的改變:1) 收入端:充電運營商本身擁有調控新能源車負荷側資源的能力,可以參與虛擬電廠獲得增量收入;V2G允許新能源車電池向電網進行放電,進一步打開運營商可調配資源上限、增強收益。2)成本端:充電運營商可以通過分佈式的光伏或儲能資源來降低原本剛性的電費成本。

負荷聚合進入壁壘高,頭部運營商優勢有望擴大。負荷聚合模式具備在規模、技術、政府關係等方面較高的准入門檻,中金研究認為中小運營商即便在局部地區達到規模要求、能夠成為負荷聚合商,也很難具備較強的分析預測和調控能力、實現對於負荷的精準調控,而頭部運營商具備資源規模、技術能力和政府關係三方面優勢、有望聚合負荷側資源、成為參與虛擬電廠的主要力量,負荷聚合模式一方面助力頭部運營商增強競爭優勢、支撐領先的市場份額,另一方面賦予頭部運營商較顯著的收益向上彈性。

設備廠商:充電樁建設回暖,AIDC打開新成長空間

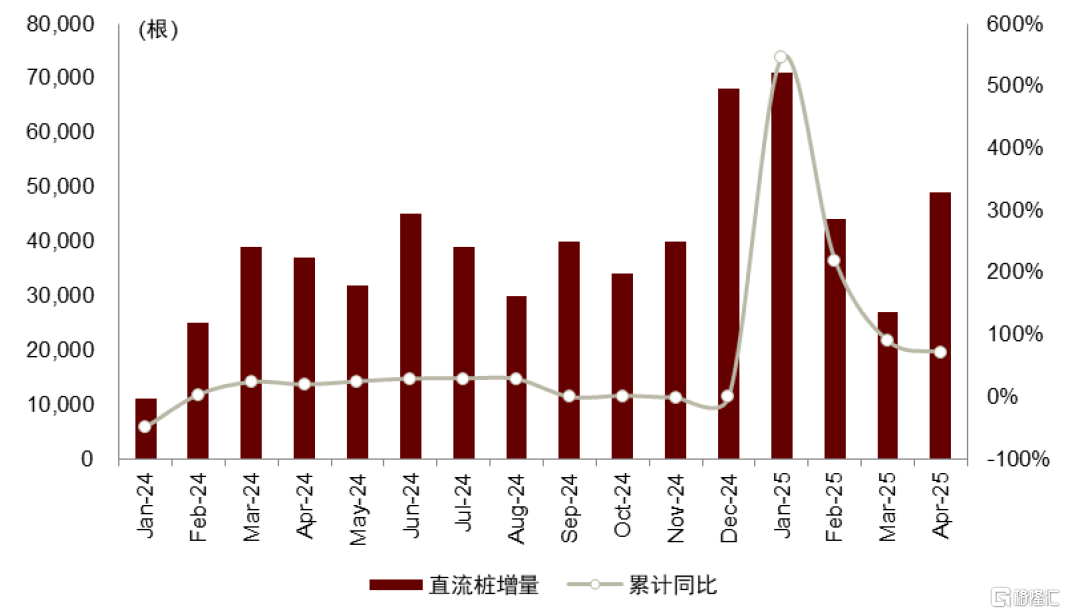

政策助力,國內充電樁建設有望持續回暖。24年受國內基建、工業投資景氣度下行,以及地方財政壓力等因素影響,國內充電樁建設有所放緩;2025年以來,隨着宏觀經濟穩步復甦,政府財政逐步紓困,充電樁建設有所回暖,1-4M25公共直流樁累計增量同比增長71%。2025年4月國新辦發佈會上提出「充電設施倍增行動」[19],並納入「兩新政策」支持範圍,中金研究看好政策助力下,國內充電樁建設持續回暖。

HVDC滲透提速有望帶來充電模塊新成長極。傳統數據中心供電架構主要採用UPS方案,在AIDC趨勢下,中金研究認為HVDC方案憑藉供電效率、更精簡的鏈路帶來更高可靠性、較優的OPEX成本等,滲透率有望提速。2025年臺達[20]、維諦[21]先后推出針對英偉達下一代800V HVDC架構的解決方案,進一步驗證產業趨勢。而HVDC電源模塊與充電樁模塊拓撲結構類似(均為實現AC/DC轉換和變壓),且產品電壓、功率等規格相近,較易實現技術遷移。部分充電模塊企業積極推進HVDC電源模塊研發與送樣,中金研究看好HVDC加速滲透帶來充電模塊企業新成長動能。

圖表18:1Q25以來國內公共直流樁建設有所提速

資料來源:中國充電聯盟,中金公司研究部

風險提示

全球新能源車銷量不及預期。全球新能源車銷量存在不達預期風險,將會對產業鏈供需結構造成影響,部分環節或存在競爭加劇導致利潤不達預期風險。

全球儲能裝機需求不及預期。儲能作為當前鋰電池第二大應用場景,若需求不達預期,亦將對產業鏈供需結構造成影響,導致競爭加劇致盈利下滑。

市場價格競爭加劇致盈利下滑。當前鋰電上游、中游材料價格已處於歷史較低水位,短期價格運行比較平穩,但往2H25看產業鏈仍有新增產能投放,若需求端無法消化,則可能會引發進一步價格競爭,導致產業鏈盈利繼續下滑。

新技術產業化進展不及預期。當前眾多鋰電新技術處於產業化早期階段,若相關的測試認證進度不達預期,或對企業新技術對應業務需求造成不利影響,進而影響企業業績。

注:本文摘自中金研究於2025年6月12日已經發布的《新能源車中游2025下半年展望:基本面逐步進入改善通道,鋰電新技術迎產業化向上拐點》,分析師:王穎東 S0080522090002;於寒 S0080523070011;季楓 S0080523060017;杜懿臻 S0080524060018;曲昊源 S0080523060004

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元