熱門資訊> 正文

美國「例外論」的終結

2025-06-13 07:46

本文來自格隆匯專欄:申萬宏源宏觀,作者:趙偉、陳達飛、李欣越、王茂宇、趙宇

2025年上半年,全球宏觀經濟最大的預期差是「美國例外論」被證偽,原因包括Deepseek時刻、特朗普關税衝擊和美國財政約束。下半年,關税談判的潛在反覆、滯脹預期的驗證和《美麗大法案》(One Big Beautiful Bill Act)的落地相互交織,如何把握短期交易節奏、理解「美國否定論」敍事下的全球資金再平衡的趨勢?

一、敍事切換:從「美國例外論」到「美國否定論」

(一)美國關税擾動下的全球經濟:工業生產與商品貿易「前置」

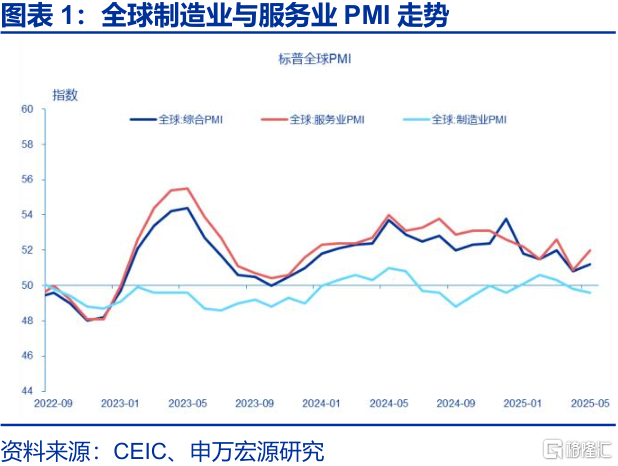

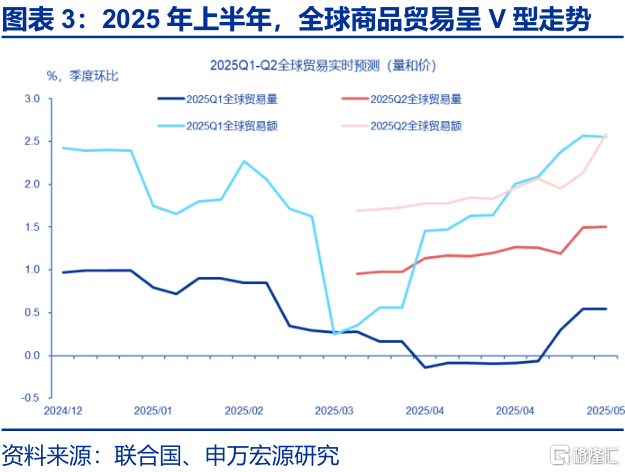

2025年上半年,對特朗普勝選后加徵關税的預期和4月初「對等關税」的落地導致全球工業生產和商品貿易「前置」,但服務業延續放緩。2025年1-3月,標普全球製造業PMI連續3個月運行於50榮枯線以上(50.1、50.6和50.3),但4-5月重回50以下。全球服務業延續放緩態勢,標普全球服務業PMI從1月的52.2下行至4月的50.9,為2023年12月高點以來的最低點。商品貿易量價先降后升,5月商品貿易價格增速已恢復至年初水平。雖然「搶進口」導致美國一季度GDP負增(環比折年-0.2%),但卻帶動全球GDP增速上行。聯合國全球GDP Nowcasting高頻數據顯示,2025年全球GDP增速已經從年初的3.13%升至3.51%(6月3日)。

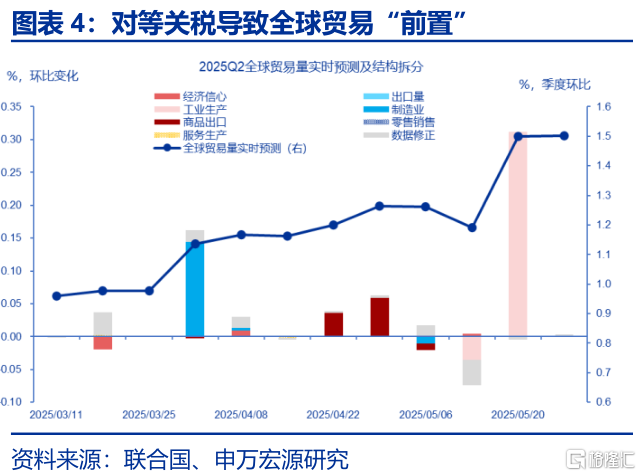

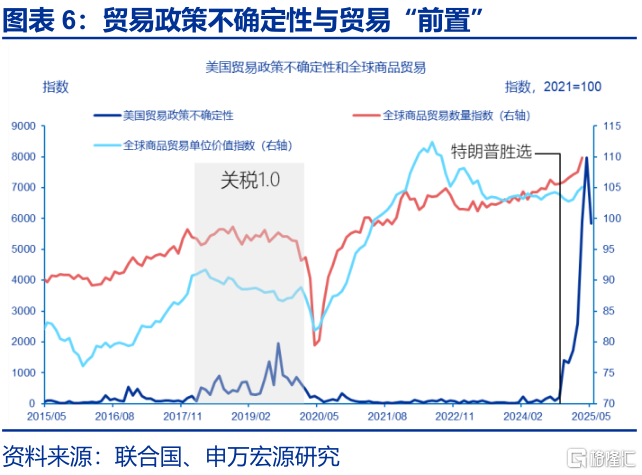

然而,美國對等關税引發的新一輪全面貿易衝突為下半年的商品貿易、工業生產和經濟增長蒙上了「陰影」。特朗普視「出爾反爾」為「交易的藝術」,但由此產生的不確定性或導致經濟行為「舍遠求近」。相較2018-2019年關税1.0時期,對等關税引發的貿易政策不確定性和平均關税税率的上升幅度均更顯著。4月美國貿易政策不確定性指數飆升至7983點,是關税1.0時期高點(1947點)的4倍有余。另外,由於對等關税是全球普遍關税,美國的平均關税税率也大幅上升,4月9日峰值時一度達到27%左右,5月12日中美日內瓦談判之后下行至16%左右(不考慮豁免),遠超2024年底的2.4%。特朗普勝選后的關税預期和對等關税的90天「緩和期」導致貿易「前置」。雖然上半年工業生產和商品貿易景氣顯著改善,但不宜忽視「透支效應」減弱后經濟下行的壓力。

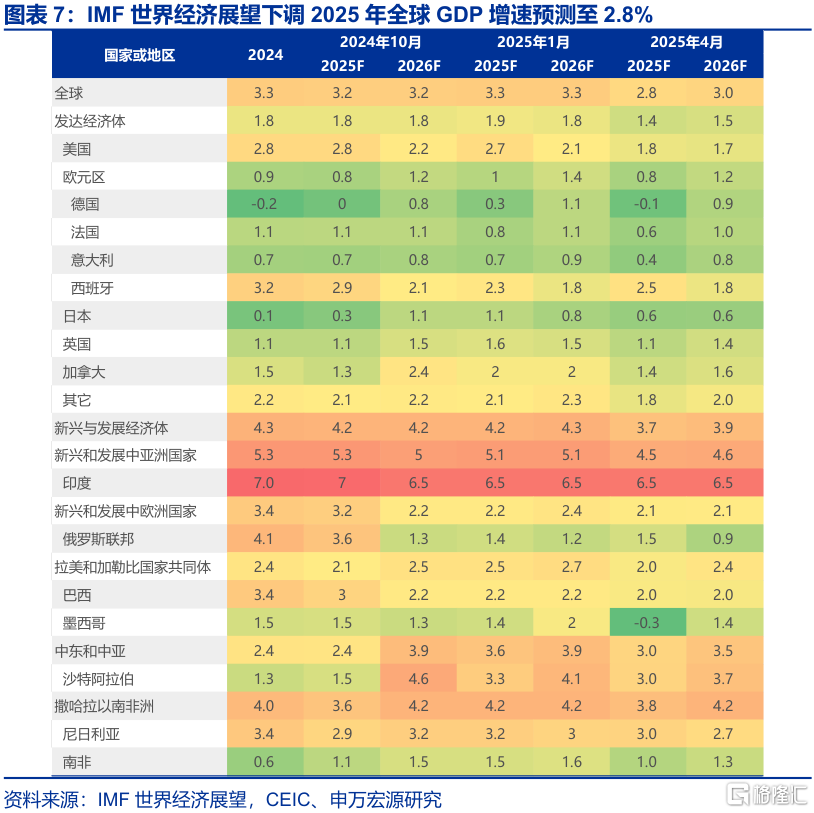

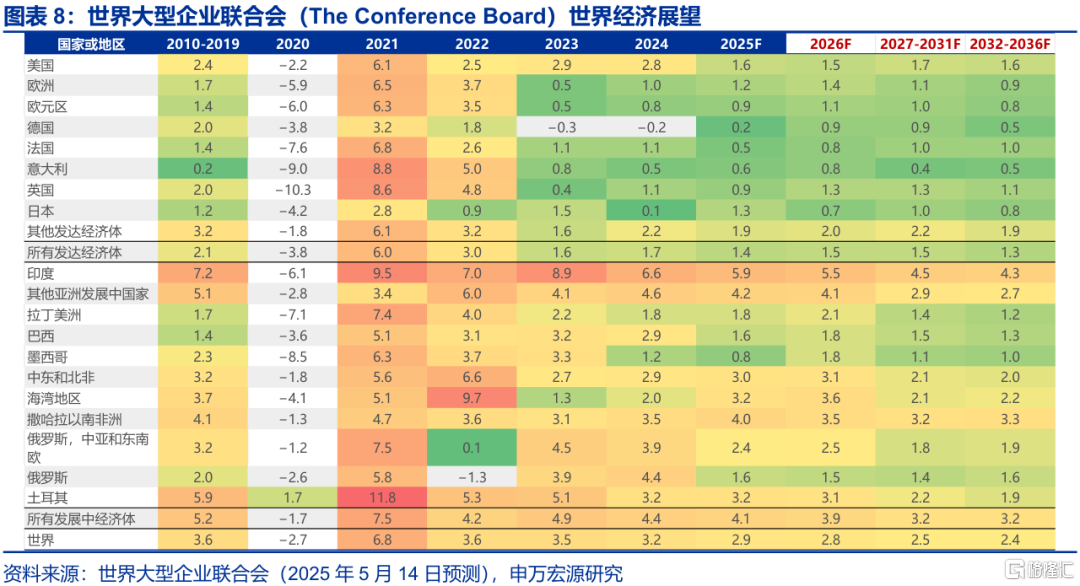

因此,國際貨幣基金組織(IMF)4月世界經濟展望下修2025年全球GDP增速預測至2.8%,較1月下降了0.5個百分點 。分區域而言,發達經濟體與新興和發展中經濟體2025年GDP增速分別為1.4%和3.7%,較1月均下調了0.5個百分點。主要經濟體中,中國從4.6%下調至4.0%,美國從2.7%下調到1.8%,歐元區從1%下調到0.8%。如果考慮4月9日和5月12日關税衝突的緩和,GDP增速下修的幅度或有所收窄。世界大型企業聯合會(The Conference Board)5月14日最新預測認為,2025年全球GDP增速為2.9%、美國為1.6%、歐元區為0.9%。由此可見,關税緩和難改經濟增速下行的趨勢,但也不足以導致美國或全球衰退。

(二)從「例外論」到「否定論」:美元資產的「新敍事」

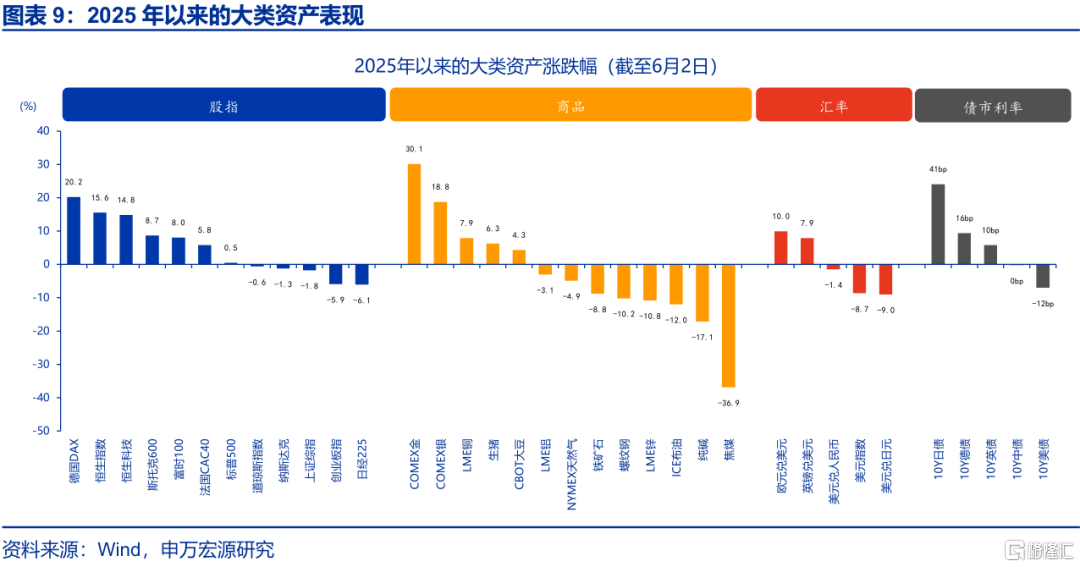

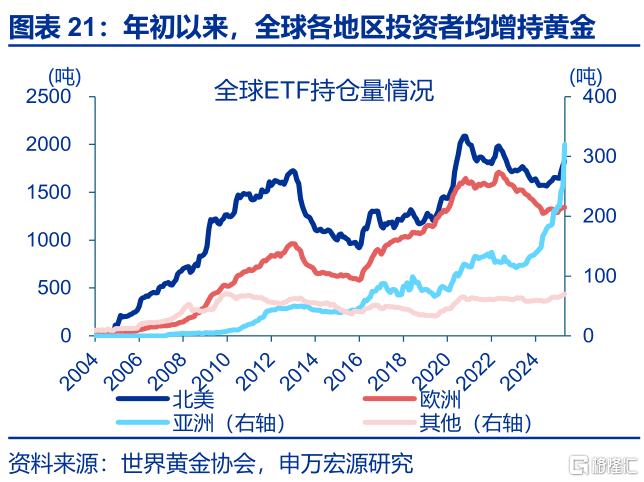

2024年上半年,全球大類資產的表現與2024年多呈現鏡像關係,尤其是美元資產,比如美元轉弱,美股大跌,美債「安全資產」地位的動搖等,刻畫了一幅 「美國否定論」的新敍事。截至6月2日,權益市場,德國DAX、恆生指數分別大漲20.2%、15.6%;美國三大股指震盪走平。債券市場,美債利率回落12bp至4.46%,日債利率則大幅上行41bp。匯率市場,歐元、日元兑美元大幅升值10%、9%,美元指數走低8.7%至98.7。商品市場,黃金大漲30.1%至3381美元/盎司,黑色系、能源品表現欠佳。綜合來看,市場邏輯演繹大致可分為三個階段:1)年初至1月13日,特朗普交易延續;2)1月14日至4月4日,衰退交易再起;3)4月5日以來,貿易與美債問題持續發酵。

階段1:年初至1月13日,經濟韌性下,特朗普交易的延續。這一期間,美債利率快速上行、美元指數延續走強;截至1月13日,美債利率走高至4.79%、美元指數走強至109.6,二者均創2023年11月以來的新高。背后原因有三:1)非農等經濟數據的韌性帶來了降息預期的后置,2024年9月26日至1月13日,聯邦利率期貨隱含的降息預期已由5.7次下修至1.2次。2)油價上漲,通脹擔憂再起,2024年9月26日至1月13日,布油大漲13.4%,明顯提振了市場的通脹預期。3)特朗普交易疊加供給衝擊,也明顯推升了美債的期限溢價。

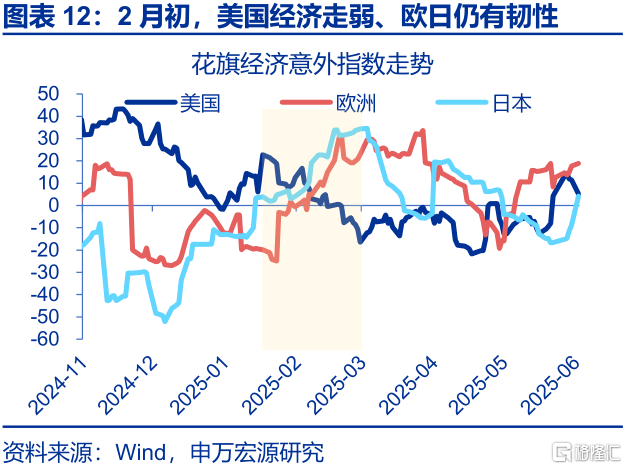

階段2:1月14日至4月4日,美國經濟走弱,衰退預期再起;對等關税大幅抬升了衰退概率。這一階段中,1)1月14日至2月20日,雖然美國經濟在走弱,但俄烏緩和、日本復甦的支撐下,全球整體的經濟預期仍相對較好,歐、日花旗經濟意外指數雙雙走高,市場呈現為美債利率與美元指數的回落,但風險資產仍在震盪上行。2)2月20日至4月4日,在關税擔憂不斷升溫背景下,海外衰退預期集體升溫,美債利率與美元指數加速回落,風險資產集體承壓,而黃金則「一枝獨秀」。

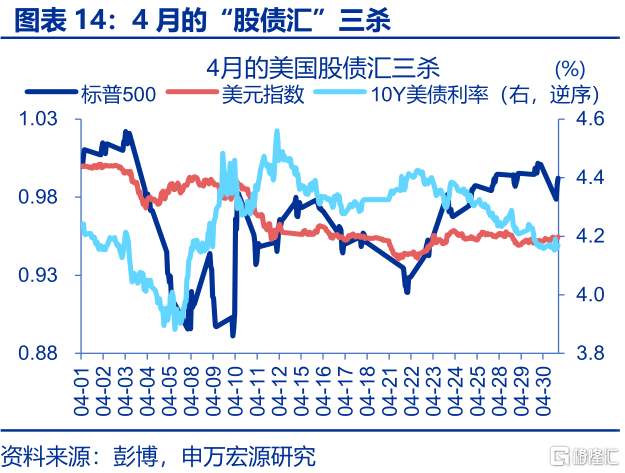

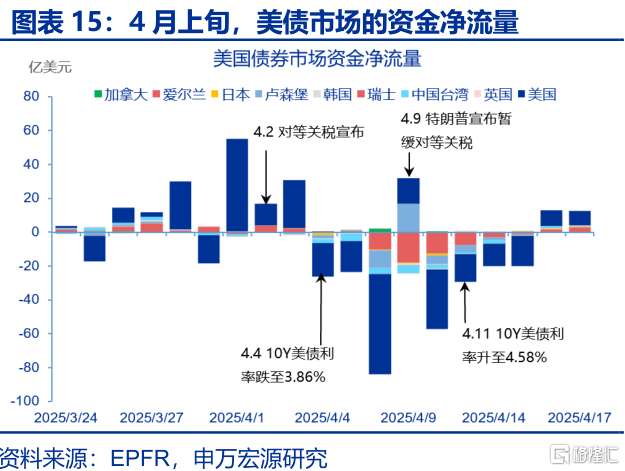

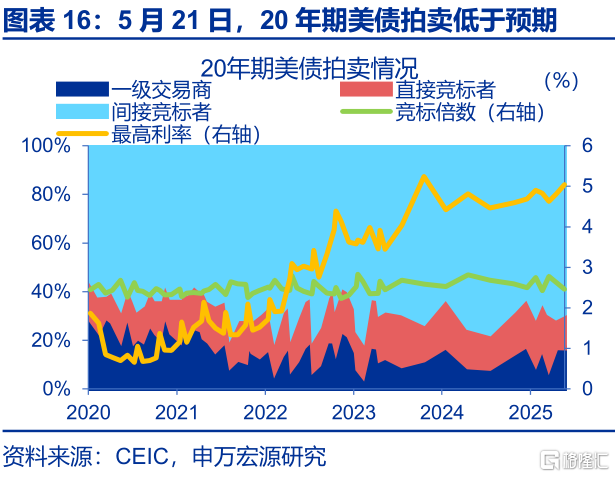

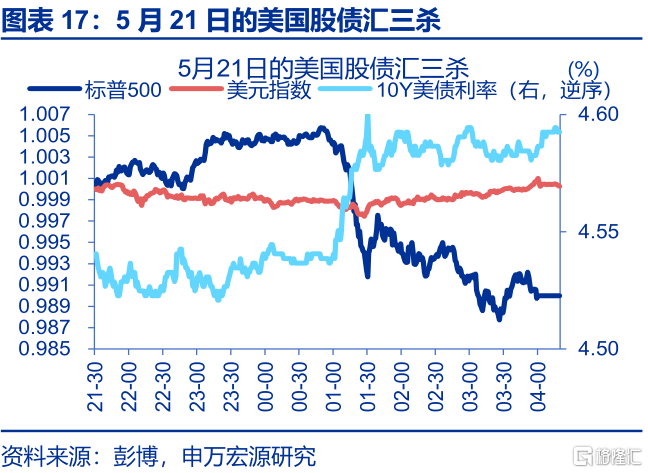

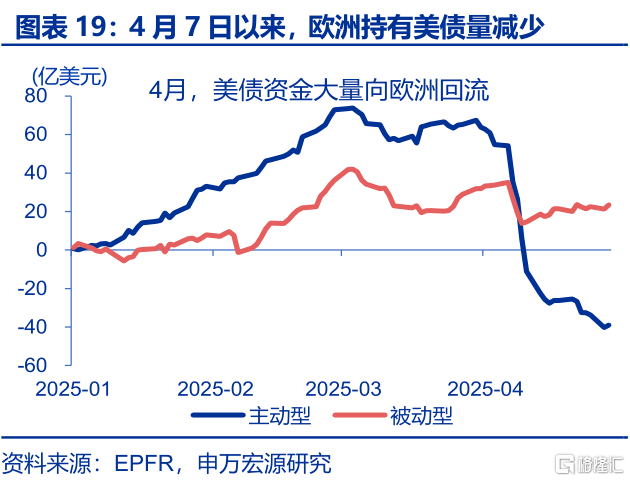

階段3:4月5日以來,貿易不確定性疊加弱美元和全球資金久期偏好下降,美國接連出現「股債匯三殺」。本階段,伴隨着貿易衝突緩和、一季報盈利超預期,美股與商品市場的整體情緒在逐步修復。但債務問題等衝擊「脈衝式」來襲,導致了反覆的「股債匯三殺」。1)4月11日,「美麗大法案」框架落地、減支遠低於市場預期,疊加關税政策導致的弱美元預期,歐洲、東亞金融機構的美債資金快速回流,導致了第一階段的「股債匯三殺」。2)5月21日,「美麗大法案」難產,穆迪下調美債評級、20年期美債拍賣較弱,「股債匯三殺」再現。

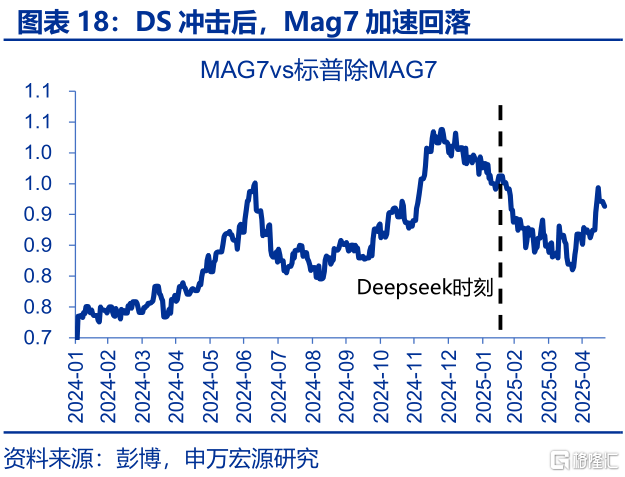

縱觀上半年,「美國否定論」是多方面因素共振的結果。1)DeepSeek衝擊了對美國科技地位的「信仰」,全球AI競賽不再是美國的「獨角戲」;自此,資金在Mag7的抱團開始加速松動。2)對美國財政可持續性的擔憂持續衝擊着外國投資者的信心。3)俄烏緩和疊加德國財政由「保守主義」向「擴張主義」的轉向,帶來了更多資金向歐洲的迴流。4)弱美元預期、特朗普的「孤立主義「、疊加「日債衝擊」等,加速了套息交易的反轉與亞洲金融機構對美元敞口的平倉。而黃金,也正是在這一背景下不斷刷新歷史新高。

二、矛盾轉移:關税的經濟衝擊與《美麗大法案》落地

對等關税「一石激起千層浪」,或是一條貫穿全年的主線,但下半年的焦點或轉變為宏觀數據的驗證,而非談判進程的反覆和特朗普的「出爾反爾」。另一個核心政策變量是《美麗大法案》,其經濟效應如何、股債匯如何聯動?

(一)關税的經濟衝擊:全景掃描 、傳導機制與動態路徑

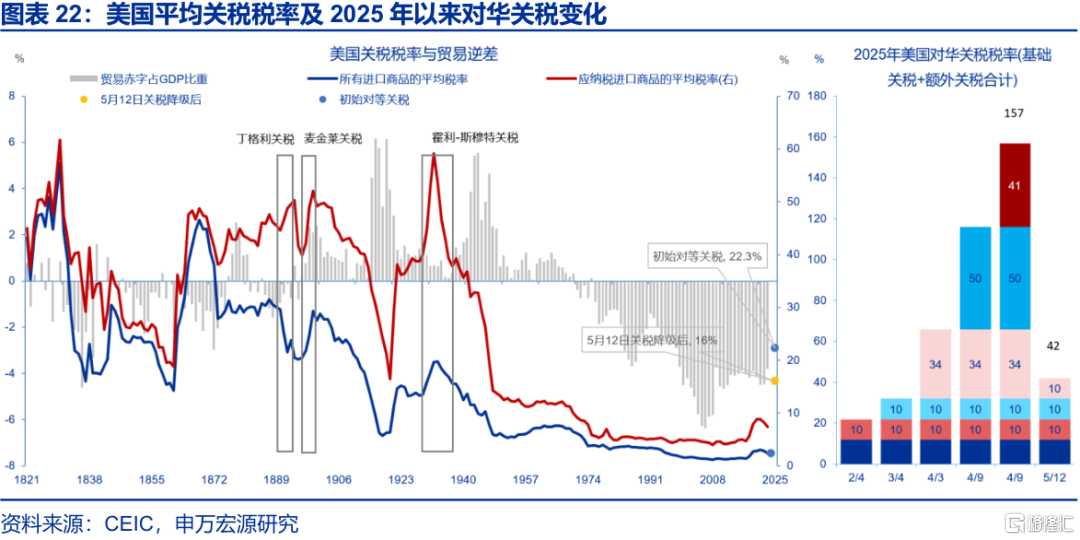

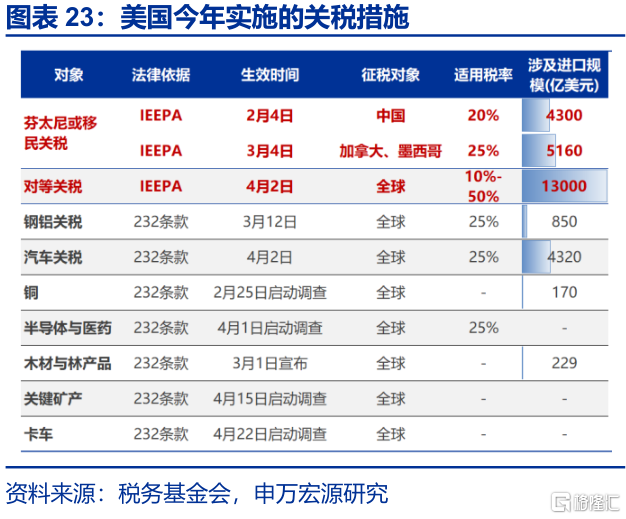

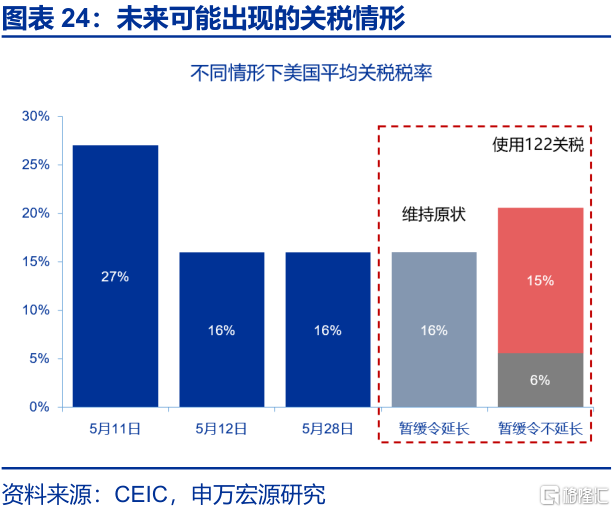

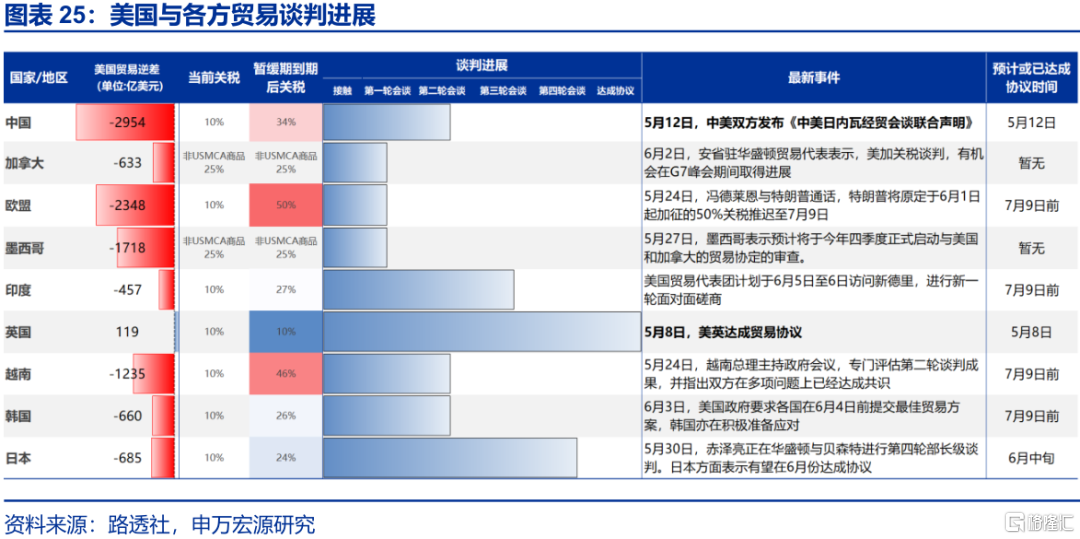

截止到5月底,美國平均關税税率已由2024年底2.4%升至16%,達到二戰以來的新高。今年2至3月,美國基於IEEPA對中國加徵20%關税,對加、墨加徵25%關税,基於232條款對鋼鋁加徵25%關税;4月2日,「對等關税」落地,引發全球市場劇烈震盪。4月9日,特朗普宣佈90天「休戰」,對中國以外的經濟體徵收10%基準關税。5月8日,美國宣佈與英國達成《經濟繁榮協議》,基本宣告10%基準關税是永久的。5月12日,中美雙方在瑞士日內瓦的經貿談判快速達成共識,實現關税互降。截至5月28日美國國際貿易法庭裁決前,美國平均關税税率由4月9日的27%降至16%,仍大幅高於2024年之前的水平。

對等關税挑戰的司法程序短期內或難以看到最終判決結果,若聯邦巡迴上訴法院的14天暫緩令未能延長,特朗普或進一步上訴至最高法院、同步採取替代措施維持關税槓桿。6月中旬前后,聯邦巡迴上訴法院或決定是否延長暫緩命令。若未延長,特朗普可能啟用122條款加徵關税——允許總統因平衡國際收支赤字,對所有進口商品在150天內徵收最高15%的普遍關税或設置配額。由於122條款有最高税率和有效時間的限制(150到期后需要眾議院過半數、參議院過三分之二同意后可以延期),特朗普也可能採用《1930年關税法》中 338條款——允許總統在無需特定調查程序的情況下,如果認定某一貿易伙伴「以法律、行政規定或實踐,在關税、噸税、港口費用、徵收、分類、限制條件或禁止等方面,事實上對美國商業實行歧視,致使美國商業處於不利地位」,最多可加徵50%的關税。

對等關税的司法挑戰將干擾貿易談判的進程。特朗普能否憑藉關税威脅快速達成協議面臨着較高的不確定性。美歐貿易談判的主要矛盾集中在數字服務税、汽車進口壁壘領域。歐盟在汽車、農業、數字服務税三大核心領域拒絕重大讓步。美日談判已經進行到第四輪,矛盾主要集中在汽車與農產品領域。特朗普提出三項要求:增加駐日美軍軍費承擔、取消汽車貿易壁壘、採購美國農產品。日本表示有望在6月份達成協議。美印談判已經推進到第三輪,討論的焦點集中在農產品准入、國防採購等領域。

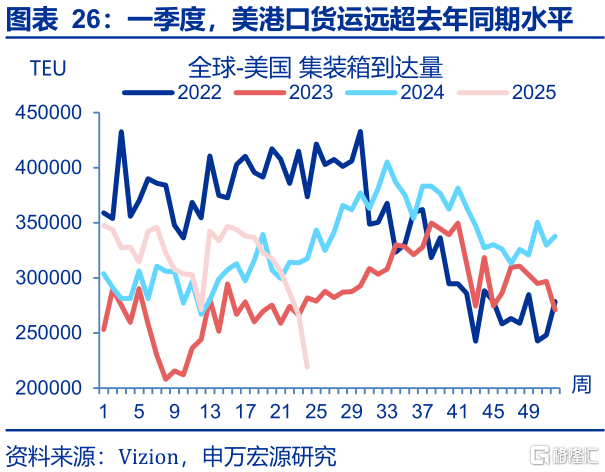

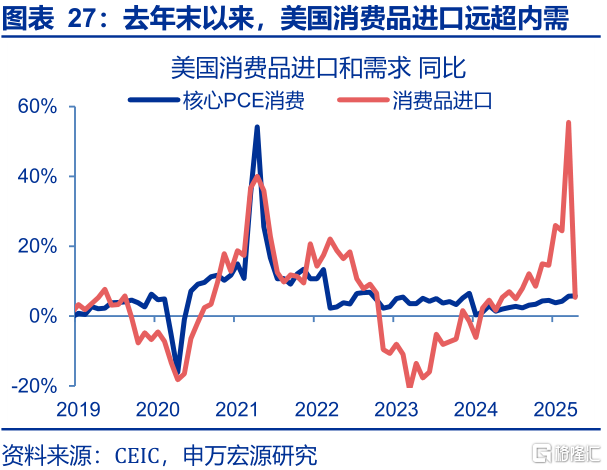

對於市場而言,貿易談判或是矛盾的次要方面,主要方面是經濟數據的驗證。進出口方面,2025年上半年,美國「搶進口」極為顯著。5月12日以來中-美集裝箱訂單回暖指向新一輪「搶出口」拉開序幕。但從庫存、內需、關税等方面來看,下半年「搶進口」動能或將衰減。在2025年4月之前的8個月內,美國「超額」消費品進口規模(相比過去15年趨勢)為PCE商品消費的1.3倍,幅度已超過公共衞生事件衝擊時期;並且,由於庫存統計時點的滯后,技術搶進口走弱,補庫或仍有一定的慣性。無論關税「休戰」到期后是否延期,下半年美國「搶進口」動能或轉弱。

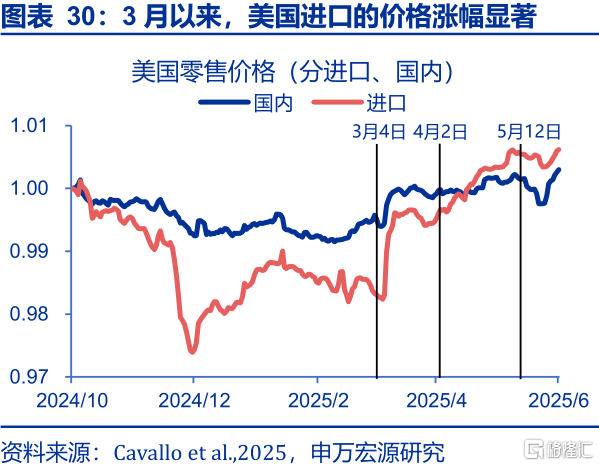

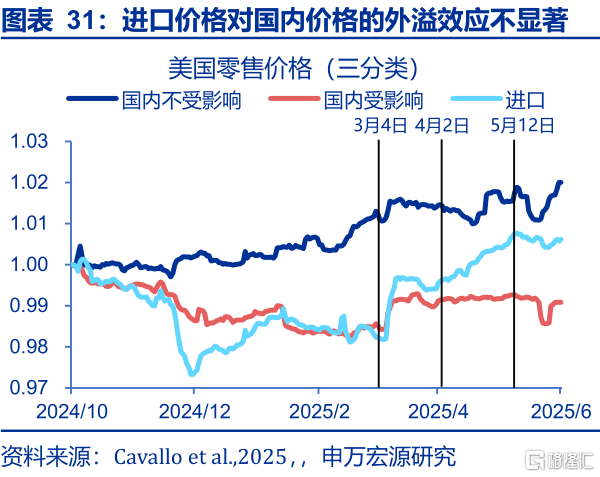

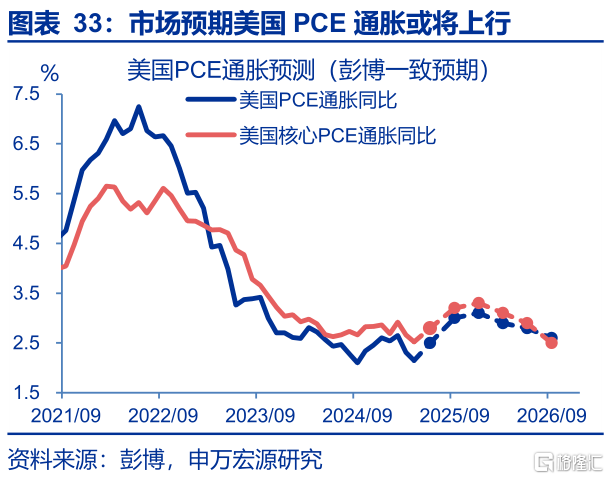

關税的通脹效應已經開始顯現。關税對物價的傳導遵循「進口價格-PPI-CPI」的次序。上半年,原油價格和服務通脹的下行,疊加企業「搶進口」和累庫存行為,關税的通脹效應並未充分顯現。但從微觀、高頻數據來看,美國零售價格在3月、4月關税落地后均有顯著上行(5月12日中美日內瓦談判后短暫回落)。美聯儲製造業價格調查(投入價格)預示PCE通脹可能即將進入上行通道。但是,關税的通脹效應是「暫時的」,影響的持續性或在2-4個季度,本輪通脹反彈的高點或出現在2025年4季度到2026年2季度之間。彭博市場一致預期認為,核心PCE的高點或在2025年4季度(核心PCE通脹3.3%,PCE通脹3.1%),相當於反彈近1個百分點。

增長方面,關税會通過貿易、投資、就業、實際收入等方面傳導至實體經濟的方方面面。二季度以來企業未來6個月的資本開支意願開始變得謹慎;美國勞動力市場已處於基本均衡狀態,持續申領失業金等高頻指標、勞動力市場狀況指數等綜合類指標顯示,勞動力市場或趨向於松弛化,失業率仍面臨一定的上行壓力。疊加通脹的影響,實際薪資對於消費的支撐或將弱化。

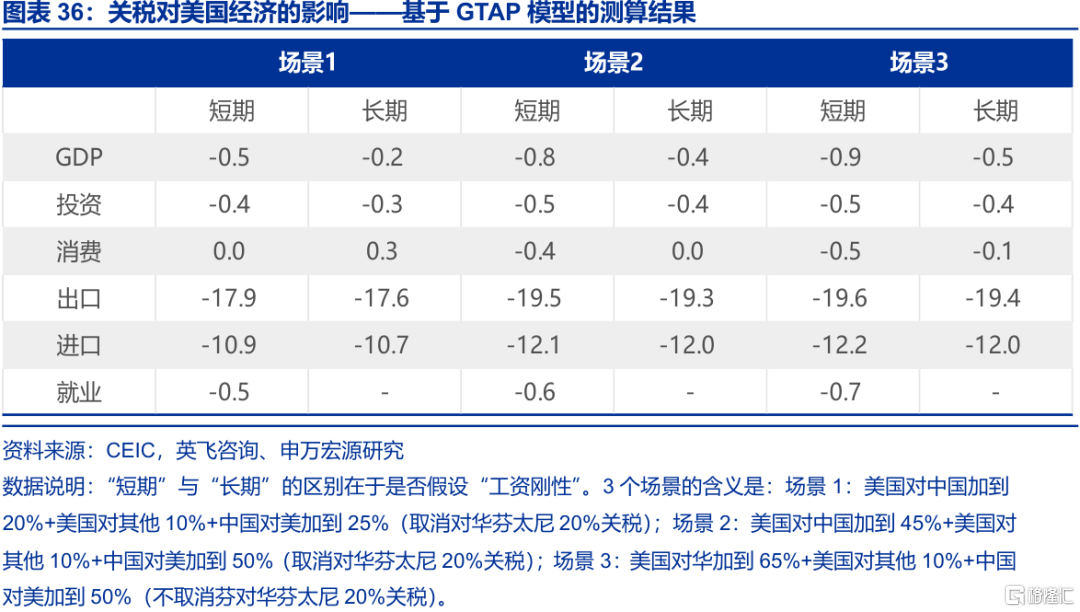

全球貿易分析模型(GTAP)的測算結果顯示,最温和的場景下(場景一),關税對美國短期實際GDP水平的影響是-0.5個百分點,長期為-0.2個百分點;偏悲觀的場景下(場景二),關税對美國短期實際GDP水平的影響是-0.8個百分點,長期為-0.4個百分點;最悲觀場景下(場景三),關税對美國短期實際GDP水平的影響是-0.9個百分點,長期為-0.5個百分點。

(二)財政的經濟衝擊:特朗普《美麗大法案》與債務陷阱

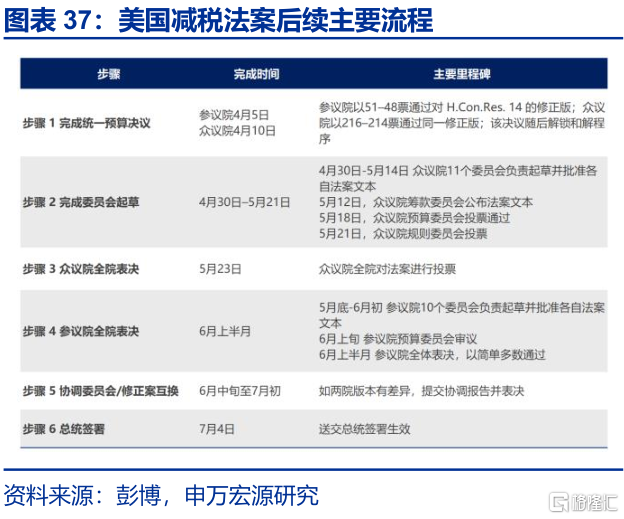

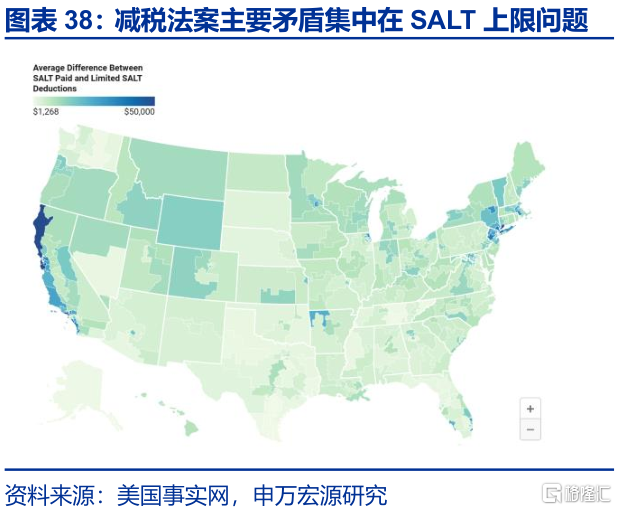

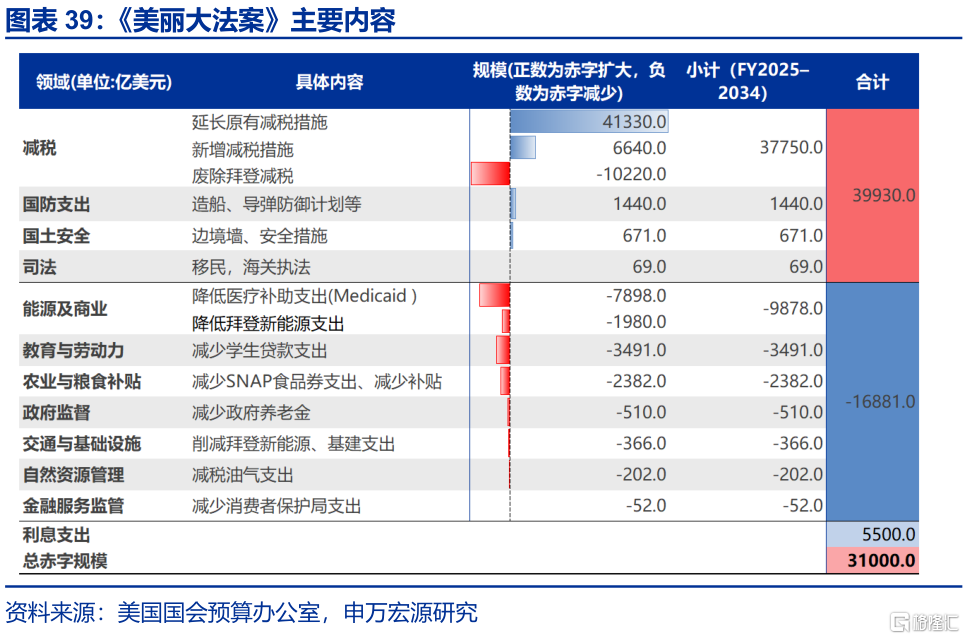

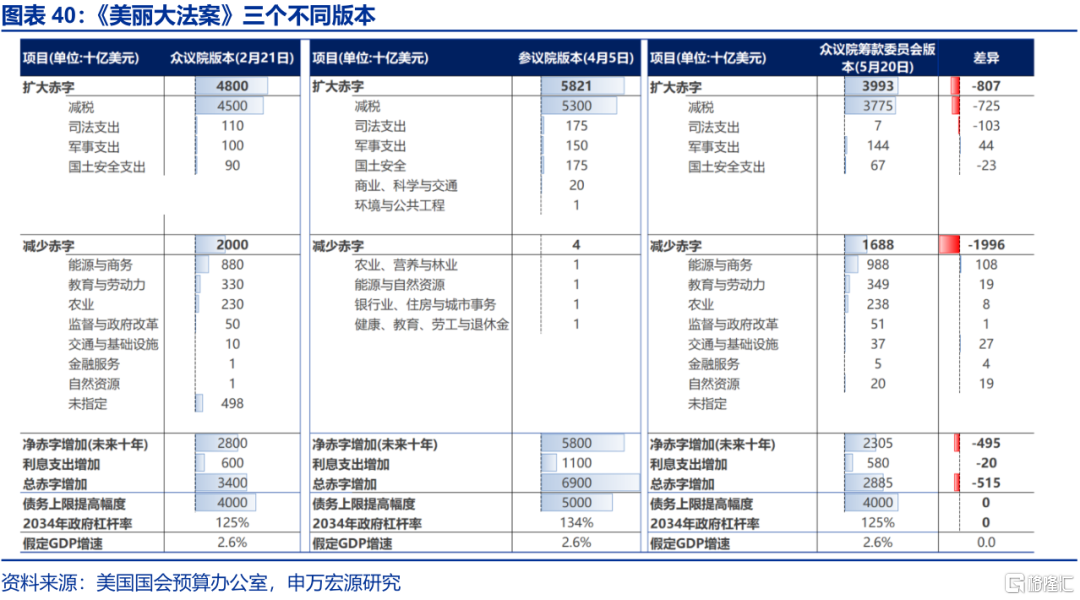

特朗普新的減税法案(簡稱《美麗大法案 》)已通過眾議院,由於共和黨在參議院僅有3個席位優勢,《美麗大法案》能否按期通過仍存在不確定性。5月22日眾議院以215對214的微弱優勢通過眾議院版本的《美麗大法案》,目前已移交參議院。參議院各個委員會或在6月上旬進行審議,6月中旬前后全體投票。如果參議院做出重大修改,需將修改后的文本返回眾議院,由眾議院再次投票通過或與參院進行「調節」消除分歧。所以,法案能否在7月4日之前通過仍存在不確定性。在醫療補助(Medicaid)、補充營養援助計劃、個人州税和地方税(SALT)減免等問題上,共和黨內仍然存在分歧。

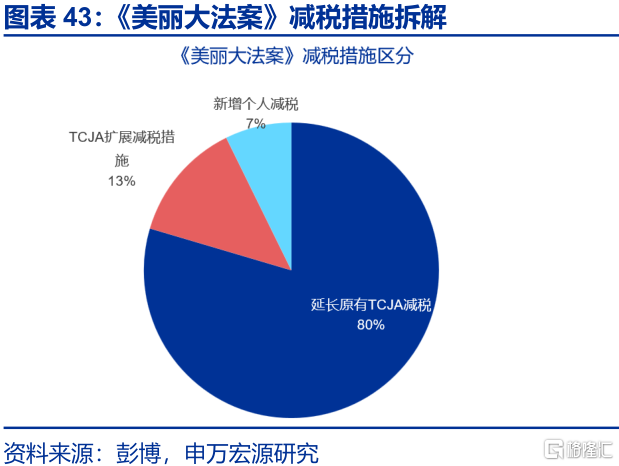

《美麗大法案》包括11大板塊,涵蓋減税、擴大國防支出、國土安全支出、移民執法支出,削減醫療補助,食品券支出、新能源等領域支出。減税是法案主體內容,包括三部分,一是延長TCJA原有的減税措施;二是新增減税;三是廢除拜登原有的税收抵免措施。支出方面,主要包括三大領域的支出擴張,一是擴大國防支出,包括造船、導彈防禦計劃等;二是擴大國土安全支出,主要為修建邊境牆,加強本土安全;三是移民領域支出,包括海外執法支出、邊境執法人員配置支出等。眾議院版本計劃擴張財政赤字4.0萬億,削減赤字1.7萬億,提高債務上限4萬億,考慮利息支出在內,未來十年赤字增加規模為3.1萬億美元。

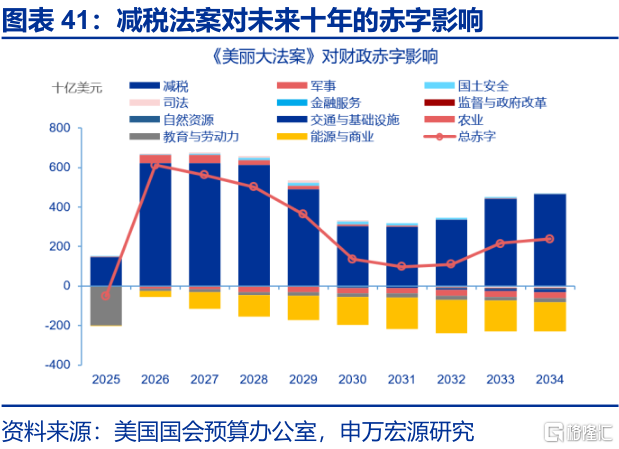

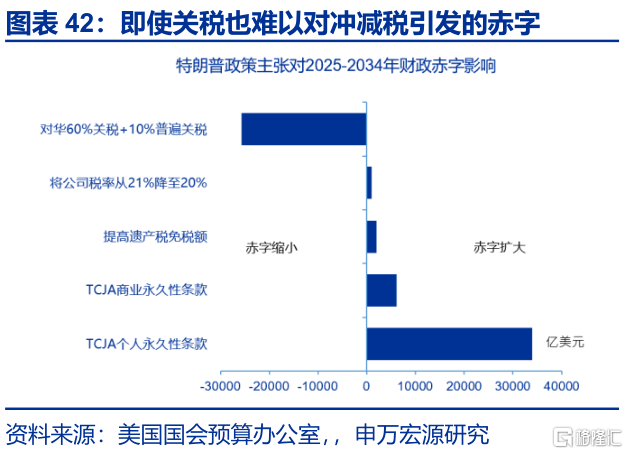

減税法案或將使美國赤字明顯擴大,即使加徵全球關税也難以對衝,明年的赤字壓力最為集中。參考特朗普宣佈的10%普遍基準關税措施,10年內新關税可帶來約2.5萬億美元的收入,仍不足以彌補法案帶來的3.3萬億左右的赤字增加。減税帶來的赤字增加量主要集中在2026和2027年,分別有6140億美元和5610億美元。2026年的赤字率增加量約為0.6至0.8個百分點,截至今年4月,美國赤字率已達6.8%,意味着明年美國赤字率或將達到7.4%-7.6%左右。

此次減税以延續現有減税條款為主,效果可類比2010年奧巴馬延長減税政策,增量經濟提振或較為有限。法案中,延長現有的TCJA個人和企業減税措施佔比約80%,2026年1月1日生效;新增減税措施佔比約20%,可在法案頒佈后立即生效,主要包括:加班工資免税,小費收入免税,汽車貸款利息免税,MAGA賬户試點等。特朗普放棄了企業所得税從21%下降至到15%(或20%)的承諾,企業端的新增減税主要體現為設備投資與研發投資的全額扣除,量級被壓縮。《美麗大法案》的減税效果可類比2010年12月及2012年12月奧巴馬的延長小布什減税措施,未明顯改變原有經濟和市場趨勢,短期內僅市場情緒有所改善。

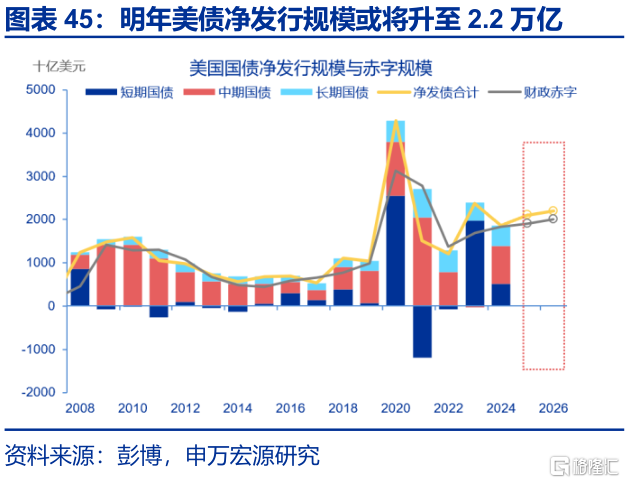

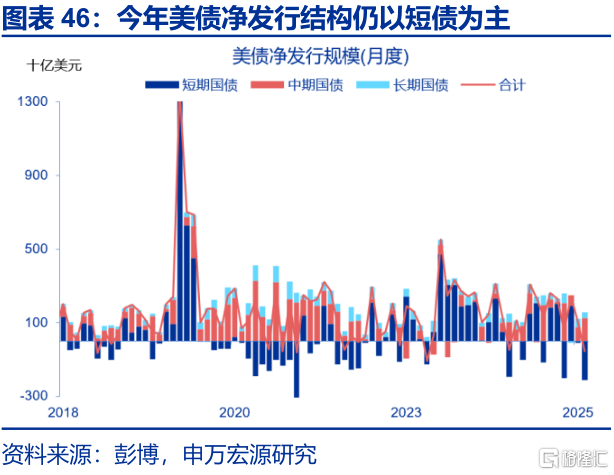

減税法案或導致明后年美債淨發行規模上升至2.2萬億美元,提高美債供給壓力。美債淨發行規模主要取決於美國財政赤字規模。2024年,美債淨發行1.9萬億,財政赤字規模1.8萬億。截至3月,美國財政赤字率7.0%,本財年累計赤字1.3萬億美元,較去年同期提高23%。預計2025年美債淨發行量為2.1萬億,明年淨發行規模或進一步上升至2.2萬億美元,中長期國債的淨發行壓力也可能進一步上升。

三、範式轉變:如果美元-美債不再是「安全資產」?

(一)基準假設之外:2025年下半年的三個「尾部風險」

有一定共識的是,后續關税談判或難一帆風順,但衝突最激烈和不確定性最高的時刻或已經過去,其對風險偏好的壓制也趨於緩和。但是,本輪關税對全球經濟、貿易和資本市場的「壓力測試」纔剛剛開始。

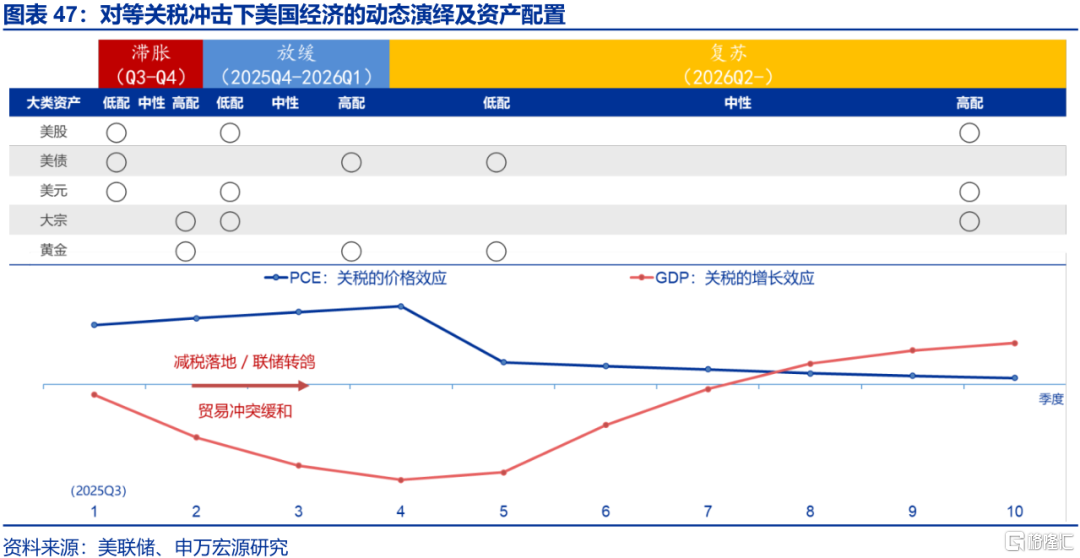

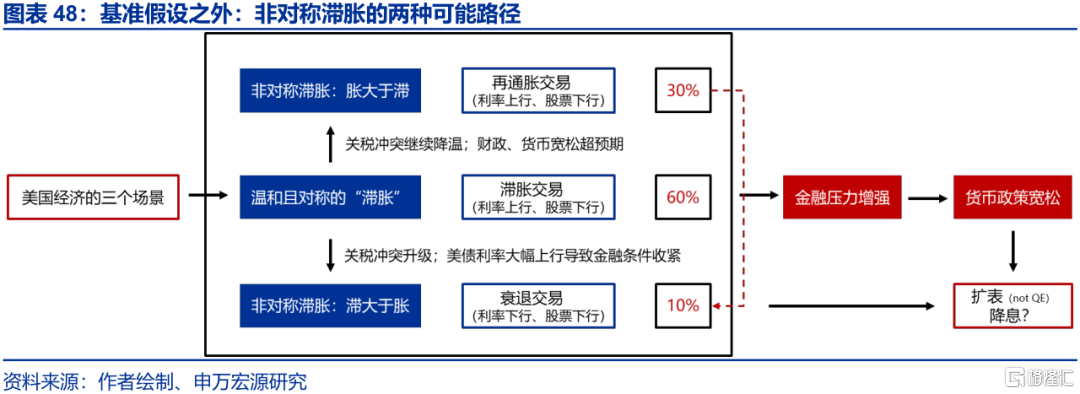

假設5月12日后的關税保持不變(或小幅反彈),我們將美國經濟的基準假設設定為「放緩但不衰退」,且通脹上行壓力與經濟下行壓力基本對稱——温和且對稱的滯脹,次序上先關注通脹,后關注增長。基於美聯儲的測算 (假設美國對從中國進口的所有商品徵收20%關税,且關税全部由美國承擔),關税對PCE和GDP的影響路徑基本對稱:均在第4個季度達到峰值,且絕對值較為接近(PCE增長0.72%,GDP下降0.81%)。但是,關税生效初期,PCE上行的斜率更為陡峭,中后期,物價上行斜率趨緩,經濟下行增速則維持不變——邊際上而言,經濟下行壓力更為顯著。這意味着,美國宏觀經濟或遵循從滯脹到放緩的演繹路徑。

基準假設之外的一個「尾部風險」是:非對稱滯脹,即「脹大於滯」或「滯大於脹」。關税或其他政策變量、美元匯率、貿易條件以及關税的時滯效應等因素均可能改變基準假設中的增長或通脹的路徑。我們傾向於認為,更應該關注「脹大於滯」的風險——表現爲通脹曲線或增長曲線的上移,主要邏輯為:(1)美元貶值。2025年初以來,美元指數累計貶值幅度近11%(從1月的110下降到了6月初的98),而關税1.0時期,美元指數從2018年2月的88低點升至2019年10月的100高點(升幅近14%);(2)《美麗大法案》通過后,新增減税措施年內或可生效,既可部分對衝關税對增長的負面衝擊,還會從需求側推升通脹;(3)美國以外國家寬貨幣與歐洲寬財政的外溢效應;(4)弱美元等價於全球金融條件的寬松,也有助於穩增長。

對於「滯大於脹」情形,通脹方面需要關注美國服務業通脹和大宗商品(尤其是原油價格)價格的走勢;增長方面需要關注的是:(1)美國經濟本來就處於放緩周期當中,即晚周期(late cycle);(2)美國勞動力市場正處於從平衡狀態向松弛狀態切換;(3)通脹壓力和減税政策再度引發美債收益率上行和金融條件收緊。關税衝擊引發經濟「失速」風險是否被低估了?

綜合考慮關税以外的因素,另一個尾部風險就是「先滯后脹、滯消滅脹」。在該情形之下,宏觀的主要矛盾就是增長問題,美聯儲年內降息的空間也會被打開,美債利率進入下行通道,美債供求矛盾被化解。對美股而言,《美麗大法案》也就從利空轉變為利多。

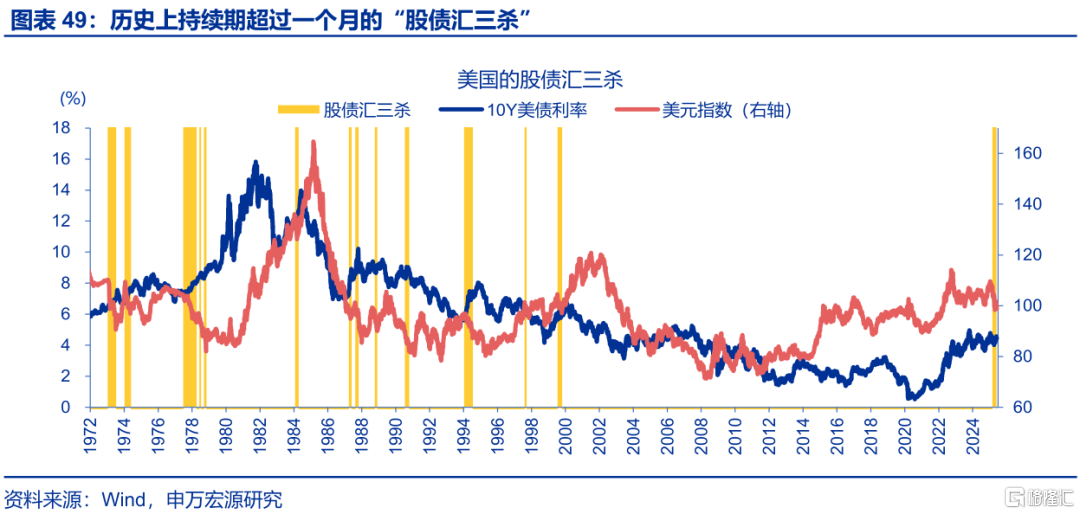

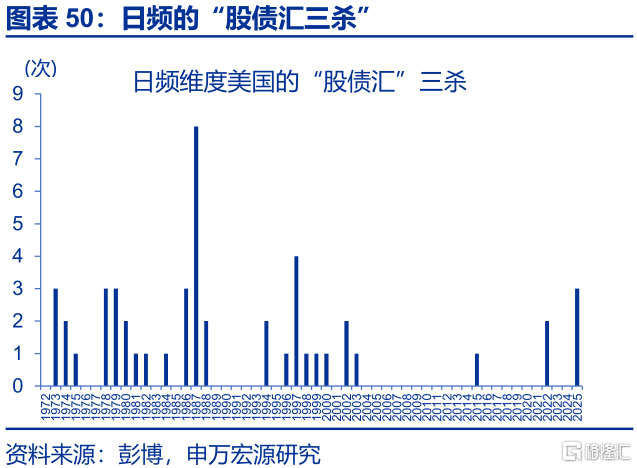

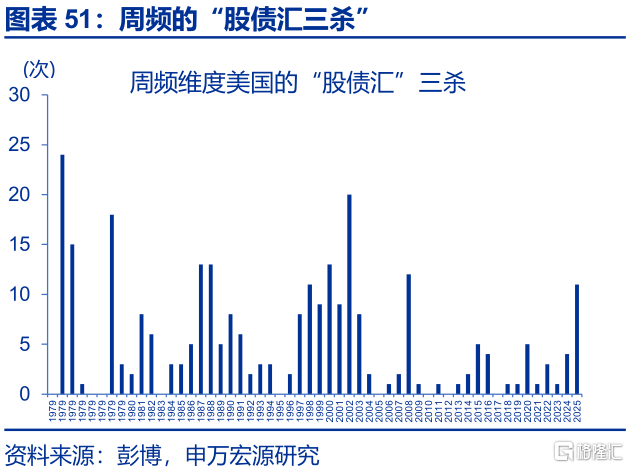

與宏觀環境相對應的一個尾部風險是資本市場中的「股債匯三殺」風險。歷史回溯來看,本輪的「股債匯三殺」並不多見。1)持續30天以上的「股債匯三殺」(標普500、10年期美債利率、美元指數年化跌幅均超10%):這類「股債匯三殺」高發於20世紀70、80年代,此次為2000年以來的第一次。2)日頻維度的「股債匯」三殺(標普500、10年期美債利率、美元指數當日跌幅超過此前10年均值以上1倍標準差),這類「股債匯三殺」同樣高發於20世紀,2000年以來僅發生過6次,有3次均發生在今年。3)周頻維度的「股債匯」三殺,2025年以來已有11個交易日符合,同樣遠高於過往同期。

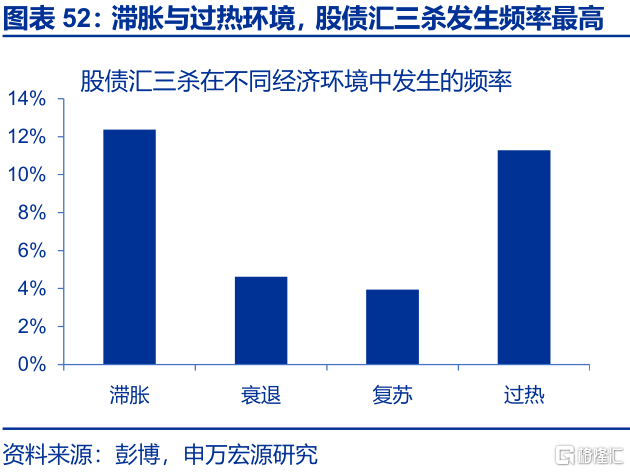

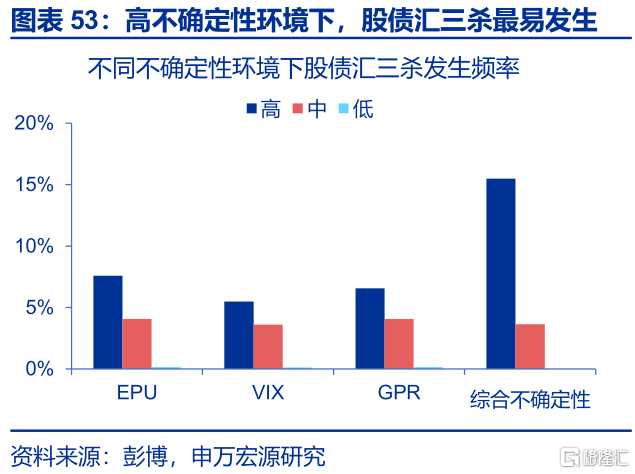

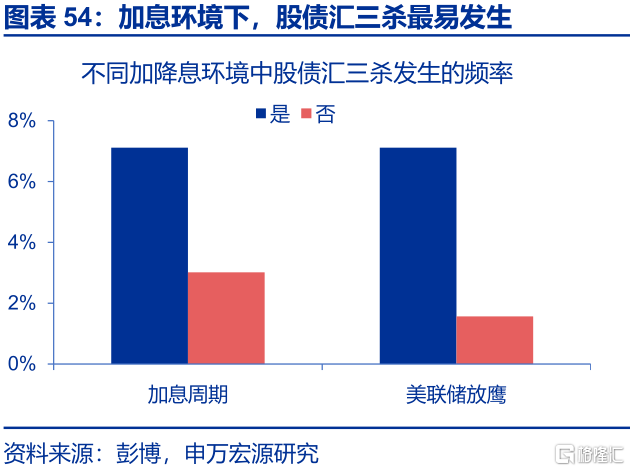

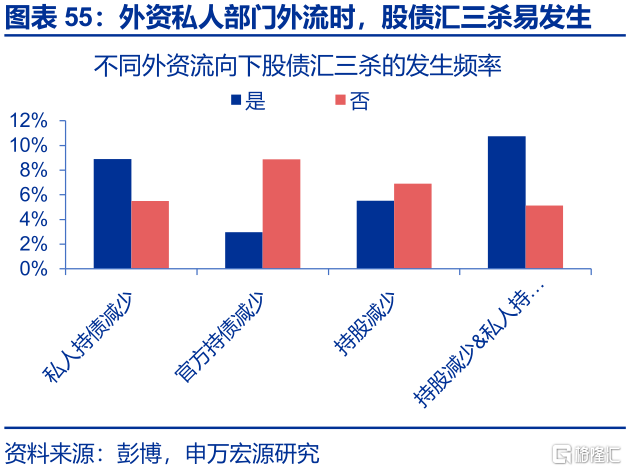

整體而言,在高通脹、加息、高不確定性、資金外流的環境中,股債匯三殺最易發生。1)分經濟周期來看,在美國經濟滯脹、過熱、衰退、復甦的環境中,「股債匯」三殺發生的頻率分別為12.4%、11.3%、4.6%、3.9%,相較於經濟走弱,高通脹的環境更易觸發「股債匯三殺」。2)分加降息周期來看,在加息周期中「股債匯三殺」的發生頻率為7.1%、降息周期中僅為3.0%;美聯儲的「放鷹」背景下「股債匯三殺」更易發生。3)較高的不確定性環境下,「股債匯三殺」最易發生。4)外資私人部門持有美國證券的資金外流時,「股債匯三殺」易發生;官方部門影響不大。

本輪的「股債匯三殺」,兼具「滯脹」衝擊與「財政擔憂」,短期或將反覆重現。歷史覆盤來看,「股債匯三殺」主要有兩大類原因:1)高通脹導致「股債雙殺」,同時美元吸引力趨弱導致資金進一步外流。這類「股債匯三殺」多隨經濟改善后美股修復而結束,典型的案例如1994年,彼時由美國通脹壓力疊加日德吸引力提升所致。2)「雙赤字」問題引發「債匯雙殺」,進而傳導至權益市場。這類「股債匯三殺」多隨財政問題階段性解決后美元企穩而結束。典型的案例如1984年里根削減赤字的風波。本輪中,關税引發的「滯脹擔憂」仍在,財政可持續性又添新的擾動,美元指數或將延續走弱,而美股與美債高波動中,「股債匯」三殺或將「脈衝式」反覆上演。

(二)全球資金再平衡:從「美國例外」到 「價值重估」

從「美國例外論」向「美國否定論」的轉變,是短期的敍事轉變還是長期的範式轉變?這至少需要回答如下三個問題:(1)技術層面,美國能否重新拉開AI競賽中的領導者-追趕者距離,或在新的技術創新中成為領導者?(2)財政層面,美國能否重回財政可持續路徑?(3)匯率層面,長期弱美元的邏輯能否兑現?這在一定程度上決定了資金的流向,尤其是債市。

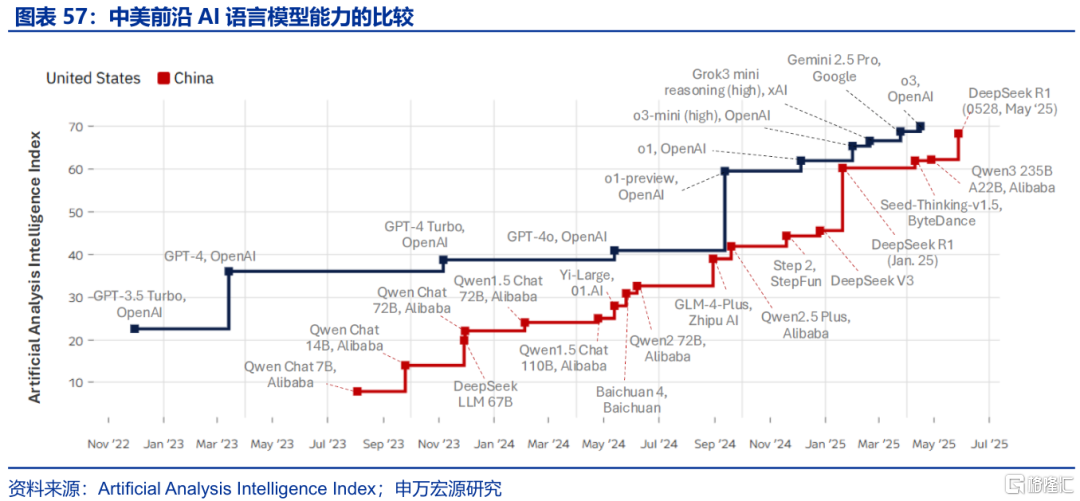

第一,AI技術競賽方面,美國的「先發優勢」正在被縮小。隨着DeepSeek的出現,原有的基於芯片等硬件優勢和高資本開支建立「護城河」的模式難以為繼。Artificial Analysis智能指數顯示,中國領先的人工智能實驗室比以往任何時候都更接近美國的領導者——美國的領先優勢從一年多縮短到不到三個月。

第二,財政方面,6%以上的財政赤字+4%以上的貿易赤字的「孿生赤字」狀態是難以為繼的,且根源在於財政,提示關注《美麗大法案》落地后特朗普政府財政整頓的動向。寬財政曾經是「美國例外論」的一個支柱,但今時不同往日。一者,寬財政的空間已經大幅壓縮;二者,在產出缺口轉正、通脹粘性和資金的久期偏好下降的約束下,財政的乘數效應也將打折,極端情形下甚至適得其反——金融壓力的抬升會對衝寬財政的效果。「股債匯三殺」就是資本市場對寬財政的一個強約束。

如果財政已接近不可持續的「臨界點」,那整頓財政就只是時間問題,而中期內可行的方案無非減支或增收 兩種。所以,中期而言,如果美國即將進入緊財政周期(相對於2020-2025年,或相對其他經濟體),除非私人部門加槓桿的幅度更大,否則美國經濟或經歷一段「逆風期」,進而影響權益類資產的預期回報。如果美國反其道而行之——繼續寬財政,美債期限溢價還將上行,也將壓制風險資產的估值。

第三,美元匯率能否延續貶值趨勢,美國內部的核心矛盾之一是財政政策,外部還要取決於中國、歐洲和日本等主要大國的政策和經濟走向。內部而言,無論美國緊財政還是寬財政,美元匯率或都趨向於貶值,前者是「緊財政-經濟和通脹下行-美聯儲降息」的邏輯,后者是「財政可持續性-美元信用-股債匯三殺」的邏輯。外部而言,如果中國「加緊實施更加積極有為的宏觀政策,用好用足更加積極的財政政策和適度寬松的貨幣政策」 ;歐洲寬財政政策落地並有效;歐洲和日本經濟均能承受本幣升值對製造業的負面影響;那麼美元貶值周期或將延續。

歷史的巧合之處是,特朗普+貝森特的組合與尼克松+康納利、羅納德·里根(Ronald Reagan)+唐納德・里根(Donald Regan )有一定的相似之處。尼克松於1971年關閉了黃金窗口,借國際收支危機之名,宣佈美國進入緊急狀態,並向所有進口商品徵收10%臨時性關税。康納利奉行保護主義,在外交上以強硬立場著稱,認為美元被高估的主要責任在於貿易伙伴國,意欲施壓他國貨幣升值來維護美國利益。特朗普繼承了里根「讓美國再次偉大」(MAGA)的口號,政治抱負和政策主張與里根一脈相承。特朗普也有重估美元匯率的訴求,正如白宮副幕僚長斯蒂芬·米倫(Miran)在2024年11月的報告中 指出的:「美國經濟失衡的根源在於美元被持續高估……這損害了美國製造業和貿易部門,並因此產生了一系列社會問題。」

如果AI浪潮不再是美國的「獨角戲」,那麼美國科技股高估值的合理性就容易受到挑戰。如果「孿生赤字」是不可持續的,如果美元還將延續貶值周期,那麼美債也難再享受「例外論」敍事下過高的「安全溢價」。如果特朗普政府勢必要整頓孿生赤字問題,那麼金融賬户順差包含的組合投資淨流入規模也將同步下行。

風險提示

1)關税衝突超預期。如果90天關税暫緩期內,美國與主要經濟體的貿易談判結果不達預期,特朗普或恢復4月2日初始對等關税。

2)美國經濟下行壓力超預期。本輪關税衝突是價值鏈高度相互依賴時代的全面關税衝突,二戰以來並無類似經驗可借鑑,其經濟衝擊的力度是否會超預期?

3)非美養老金拋售美元資產。2008年金融危機以來,世界進入零利率/負利率時代,美元進入長期升值周期,亞洲養老金機構大量配置美元資產、且存在較高的外匯風險敞口。美國「股債匯三殺」場景對養老金機構是一次罕見的壓力測試。

注:本文內容節選自2025.06.10申萬宏源宏觀研究發佈的《美國「例外論」的終結——2025年中期海外宏觀經濟展望》,分析師:趙偉、陳達飛、李欣越、王茂宇、趙宇

推薦文章

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈

華盛早報 | 特朗普揚言24日重啟和談!伊朗駁斥「又撒謊了」;全美大麻ETF飆升超19%!特朗普推進大麻管制分級調整

美股機會日報 | 特朗普延長對伊停火!納指期貨漲近1%;阿里股價短線拉昇!據報阿里、騰訊或以200億美元估值投資DeepSeek

打新攻略 | 中籤一手最高暴賺3.4萬港元!超八成新股首日開門紅,吃肉行情愈演愈烈,如何精準上車?

沃什聽證會高能:被罵「提線木偶」、怒批美聯儲迷失、否認向特朗普承諾降息

SpaceX表示擁有以600億美元收購初創公司Cursor的選擇權

財報前瞻 | 年內暴漲80%、市值一度突破3400億美元!英特爾Q1財報是空中加油還是高位剎車?