熱門資訊> 正文

繼續爆發!最強霸榜板塊

2025-06-12 17:05

要説今年的最強主線,創新葯一定榜上有名。

雖然昨天有過回撤,但一天的快速盤整后,今天繼續稱霸ETF漲幅榜。

其中,恆生醫藥ETF(159892)漲4.18%,科創醫藥ETF基金(588130)漲2.21%。

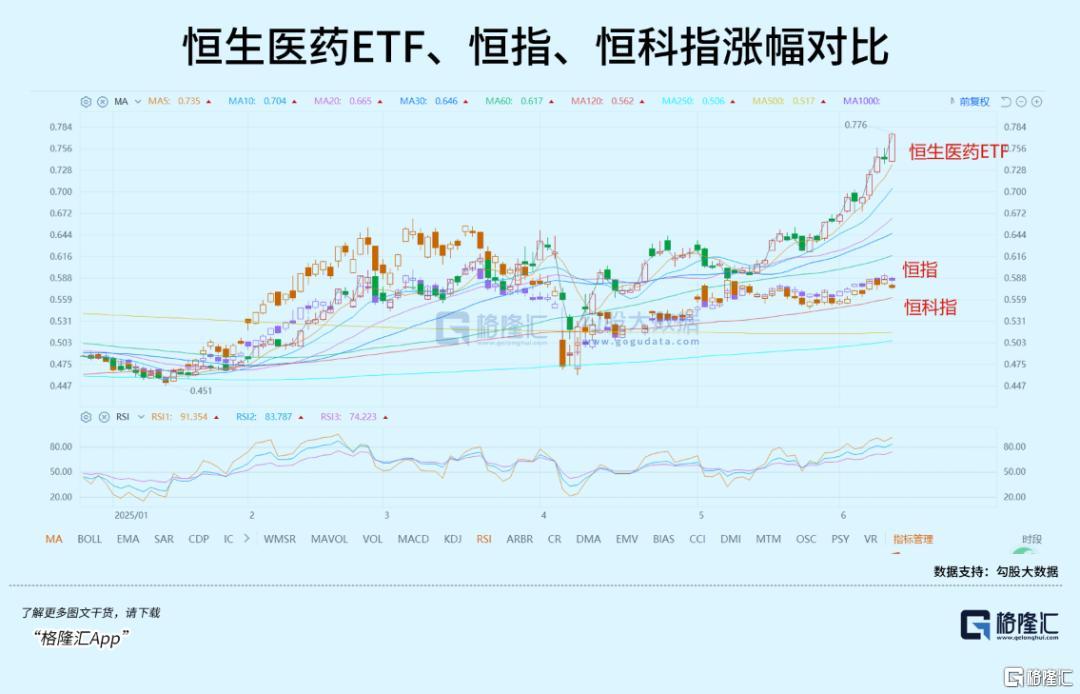

回頭看,經歷4年寒冬的醫藥板塊強勢迴歸,在「政策支持+全球競爭力持續加強+商業化盈利兑現」驅動下,恆生醫藥ETF(159892)今年漲了60%左右。

為何這麼強?后面到底還有沒有持續性?

01 為何強勢?

先説一下今天創新葯繼續強勢的原因,主要有兩個:

首先,是宏觀環境繼續有改善。

美國5月CPI低於預期,美國總統再次呼籲降息100基點,市場加大對美聯儲9月開始降息的預期。若美聯儲重啟降息周期,將利好創新葯板塊的估值繼續修復。

其次,政策層面,繼續有利好。

本周,中辦國辦印發《關於進一步保障和改善民生,着力解決羣眾急難愁盼的意見》提出,完善基本醫療保險藥品目錄調整機制,制定出臺商業健康保險創新葯品目錄。

6月11日,工信部與發改委聯合發佈《關於開展生物製造中試能力建設平臺培育工作的通知》,明確重點培育食品添加劑、生物製藥、化粧品等領域的中試平臺,促進產業鏈協同發展。

創新葯本就是目前股市中最熱門的板塊,沒有之一,尤其是港股。理論上,在如此熱烈的市場情緒下,資金已經形成抱團效應,只要有繼續利好消息刺激,憑藉市場慣性,一般都可以繼續形成上攻行情,事實也的確如此。

雖然感覺上,創新葯似乎沒有AI、機器人這類板塊熱度高,但回顧過去半年,創新葯的漲幅卻超過了很多熱門板塊。

如風向標之一,跟蹤恆生生物科技指數,聚焦港股創新葯龍頭、支持T+0的恆生醫藥ETF(159892),年初至今大幅跑贏恆生指數、恆生科技指數。

為何創新葯能夠一漲再漲,怎麼也停不下來呢?

最根本的邏輯,兩個字可以概括:

拐點。

這里所説的拐點,有宏觀的、行業和公司基本面的,也有估值面的。

宏觀方面,是整體市場,不管是港股還是A股,自去年「924」開始,逐漸走出過去數年的低迷,持續修復;

估值方面,儘管這波醫藥大反攻后,恆生生物科技指數最新PE為27.64倍,位於近十年9.6%的歷史分位,但也意味着,目前估值低於過去10年90%的區間,繼續修復的空間是存在的;

關於行業和公司基本面上,拐點就更多了。

一方面,創新葯企過去數年的管線,開始放量,新葯陸續上市,單單5月29日,國家藥監局就批准11款創新葯上市,涉及宮頸癌等多種腫瘤和重大疾病治療,被行內稱為「11連發」;

另一方面,海外BD爆發,三生製藥成功授權海外大廠、中國創新葯閃耀ASCO大會等事件,證明了國產創新葯企實力並不亞於傳統的國際大廠,它們的產品有能力參與到國際市場的競爭中,並且從更為龐大的國際市場中獲得商業機會。

第二點其實更重要,除了打開國內創新葯更大的增長空間,也是市場看到,醫藥行業不需要困擾在內卷中,也不必困在各種價格管制中。

另外,還有很重要的一點,那就是自去年開始,有頭部的創新葯企結束多年虧損,利潤成功轉正,如信達生物、百濟神州。

有了這麼多的拐點,市場開始調整對於創新葯的投資邏輯,認識到,也認可創新葯未來的成長邏輯。

除此之外,還有一個一直貫穿股市的因素,尤其是港股市場,可能是創新葯不斷創新高的直接原因。

這個因素,就是流動性,或者更直白地説,是全球蜂擁而至的熱錢。

02 受惠於流動性趨旺

以港股流動性為例,今年可以用熾熱來形容。

有兩個數據很有説服力。

首先是IPO。

數據顯示,截至6月3日,今年已有27家企業在港交所上市,其中15家企業引入外資作為基石投資者。去年同期,港股市場共有21家企業上市,但只有3家企業引入外資作為基石投資者。

外資在過去幾年,曾經對港股市場有很多負面的評價,但到了今年,卻一反常態,積極迴流港股,很明顯,這是港股市場發生反轉的最有力證據之一。

在賽道方面,外資機構主要青睞創新葯、新消費、新能源等。

通過參與優質企業的基石投資,外資機構既能分享中國產業升級紅利,又能提前鎖定具有全球競爭力的龍頭企業,彰顯了國際資本對中國核心資產長期價值的認可。

而一二級市場是能夠實現聯動的,一級市場暢旺,自然會帶動二級市場走強。

匯率方面也能夠做間接印證。

2025年5月6日,香港金融管理局在市場賣出605.43億港元,因港元匯價觸及強方兑換保證。這是自2020年10月28日以來,港元首次觸發聯繫匯率機制下的強方兑換保證。

此前,金管局已在5月3日和5月5日分別向市場注資465.39億港元和95.32億港元,累計注資達1166.14億港元。

再説一個大家最容易理解的指標--總市值和交易額。

6月7日,香港交易所公佈每月市場概況。

證券市場方面,證券市場市價總值於2025年5月底為40.9萬億元,較上月底的38.8萬億元上升5%,並較去年同期的32.9萬億元上升24%;

2025年5月的平均每日成交金額為2103億元,較去年同期的1398億元上升50%。2025年首五個月的平均每日成交金額為2423億元,較去年同期的1102億元上升120%。

因為是成長性板塊,創新葯對於流動性向來十分敏感,以往即便只是傳出美聯儲降息的新聞,並未真正降息,創新葯都可以形成一波上漲,而在熱錢真正來襲的時候,這種上漲就會更加明顯。

雖然A股表現相對港股要弱一些,但相比去年,同樣有了大幅度的提升,尤其是日均交易額,絕大部分時間,都在萬億人民幣之上。

可以説,創新葯是這一輪流動性趨旺最大也是直接的受益者。

港股醫藥股火爆,也漸漸傳導到A股,如科創板醫藥板塊正悄悄走強,科創醫藥ETF基金(588130)自上市以來持續上行,近10個交易日漲超10.9%。

這種態勢,預計還會繼續。

摩根士丹利在其最新關於港股的研報中稱,考慮到香港交易所年初至今的強勁表現以及對金融體系周期見底的信心增強,交易活動料將保持高位,受益於A+H上市增多、香港銀行同業拆息(Hibor)下行與美聯儲潛在降息帶動的資金流入,以及內地存款利率降低后南向資金增加,預計2025年及2026年港股日均成交量分別為2200億和2400億港元。

所以,創新葯是今年不可忽視的投資主線。當然了,個股的投資難度相對大,股價波動也相對大,但是將一堆公司組合到一塊,並且合理地分配好權重,穩定性自然會高一些。

如前文提到的,跟蹤恆生生物科技指數,聚焦港股創新葯龍頭、支持T+0的恆生醫藥ETF(159892);

又如覆蓋聯影醫療、百濟神州、百濟神州、惠泰醫療、艾力斯等A股科創板塊醫藥公司的科創醫藥ETF基金(588130),其漲跌幅限制為±20%,彈性大。

03 結語

總體來看,今年港股創新葯板塊的大漲,並非純粹的炒作,而是多重利好共振的結果。

具體地説,中國創新葯行業正處於「政策+盈利+國際化」三重共振的黃金發展期,短期受ASCO數據、BD交易及政策催化,中長期則受益於商業化放量和全球競爭力提升。

中國的創新葯企擁有龐大的研發管線,這些管線能夠支撐起行業新一輪的增長周期。

而這一輪增長周期,相比以往,是有所區別的,因為它是發生在宏觀反轉、行業價值重估、流動性趨旺的大背景之下。

也因為這種大背景,使得這一輪創新葯上漲行情,表現得比預想中更強勁更持續。

當然,也必須承認,並非所有公司都能分享紅利,未來行業會出現分化,因為只有真正具備臨牀價值和商業化能力的藥企才能笑到最后。

作為投資者,需保持理性,在樂觀中保留一份謹慎,同時細心甄別好公司,選用一些兼具穩健性和進攻性的投資工具,才能在這場創新葯的「淘金熱」中真正獲益。(全文完)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?