熱門資訊> 正文

貝森特「化債」的招靠譜嗎?SLR的「來龍去脈」

2025-06-12 08:20

本文來自格隆匯專欄:陶川,作者:民生宏觀邵翔、林彥

債務是暫時的,但信用是永恆的,美債現在就像在「懸崖邊上」。如何處理36萬億的鉅額美債以及其帶來的高額利息,無疑是美財長這份工作向貝森特下的最大的戰書。他也確實提出了許多或新或舊的方案來紓解財政壓力。

我們在之前報告(《美債癥結:「強賣」之下如何「強買」?》)里強調,當前特朗普政府在財政上並沒有明確的「化債」訴求,這就讓身為「公司CFO」的貝森特很難做。根據國會預算辦公室(CBO)的最新測算,眾議院「新鮮出爐」的減税和支出法案將在未來額外增加2.4萬億美元的赤字(這只是靜態測算,還不包含赤字帶來的利息)。舊債未償,新債將至,誰來接盤?

我們在之前的報告(報告同上)里將美債的傳統需求分為四大類:美聯儲、美國商業銀行、外國投資者和美國居民(包括家庭和企業,不包括居民通過商業銀行間接持有,否則有重複計算之嫌)。其中,美聯儲增持需要貨幣政策出現明顯的轉向,短期內較難;外國投資者則受困於當前的外貿和地緣格局,以及對美國債務可持續性的擔憂,需求並不如以往「堅定」。對於美國政府而言,無非有兩條路:一條是「螺螄殼里做道場」,深挖存量需求;另一條則是「獨闢蹊徑」,尋找新的財税收入增長點。有趣的是,這兩條路貝森特似乎都找到了「救命稻草」:通過放松監管來釋放商業銀行的需求,以及抱緊時下正火的「穩定幣」的大腿,在這篇報告中我們先聊聊商業銀行的空間。

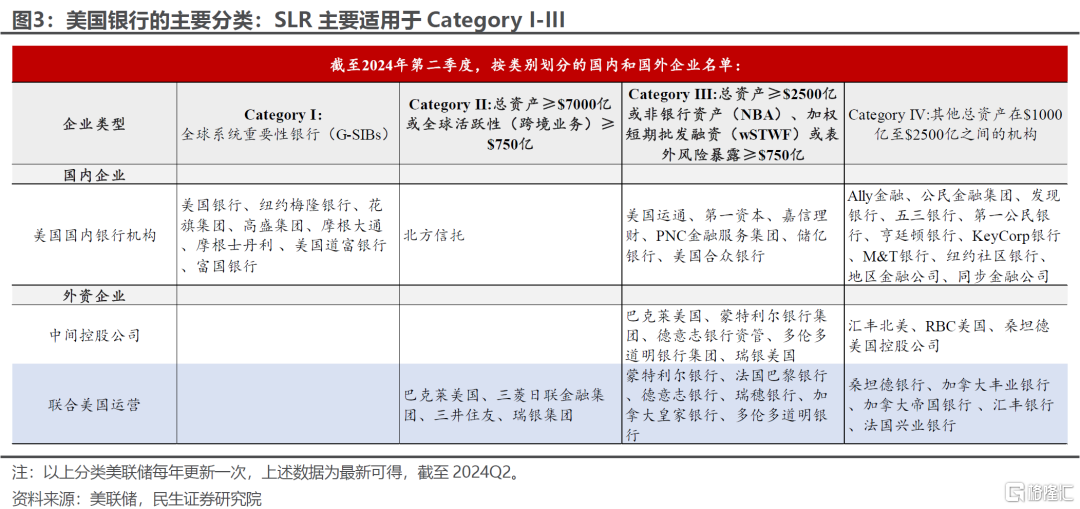

放松監管主要聚焦銀行的資產槓桿率指標SLR。SLR(補充槓桿率)是美國銀行監管中的關鍵指標,根據《巴塞爾III》要求,計算方式為一級資本除以總槓桿暴露(包括資產和表外項目如衍生品)。目前要求:

所有大型銀行(Category I-III,粗略而言資產規模超過2500億美元)需維持3%的SLR;

其中全球系統重要性銀行(GSIBs,美國有8家)需額外維持2%的增強型SLR(eSLR,5%)。

為什麼SLR會影響美債市場?其中最核心的一點是在計算總槓桿暴露時,商業銀行的所有資產被「一視同仁」,並不會按風險進行調整,這與資本充足率等風險加權的指標截然不同,在后者的計算中美債的信用風險權重往往是0。除了在資產端配置美債外,銀行(或其子公司)也是美債主要的做市商,交易持倉的美債同樣受到槓桿率的約束,而這會直接影響到美債市場的流動性。

此前在2020年疫情期間,美國監管部門就曾階段性地允許美債和銀行在美聯儲的存款不納入SLR計算,以緩解美債流動性和存款激增的壓力。

美國很可能在今年夏季修改SLR規則。一方面當前美債市場波動大、流動性確實存在壓力;另一方面,財政部、美聯儲等眾多監管機構先后都提出了修改SLR的訴求和建議,也契合特朗普2.0去監管的政策主張。

怎麼修改?我們認為主要有兩個方向:一是修改SLR的計算方法或者計算範圍,比如當前呼聲比較高的,在計算SLR時剔除美債。二是降低標準,例如把針對GSIBs的標準降至3%或者整體調低。

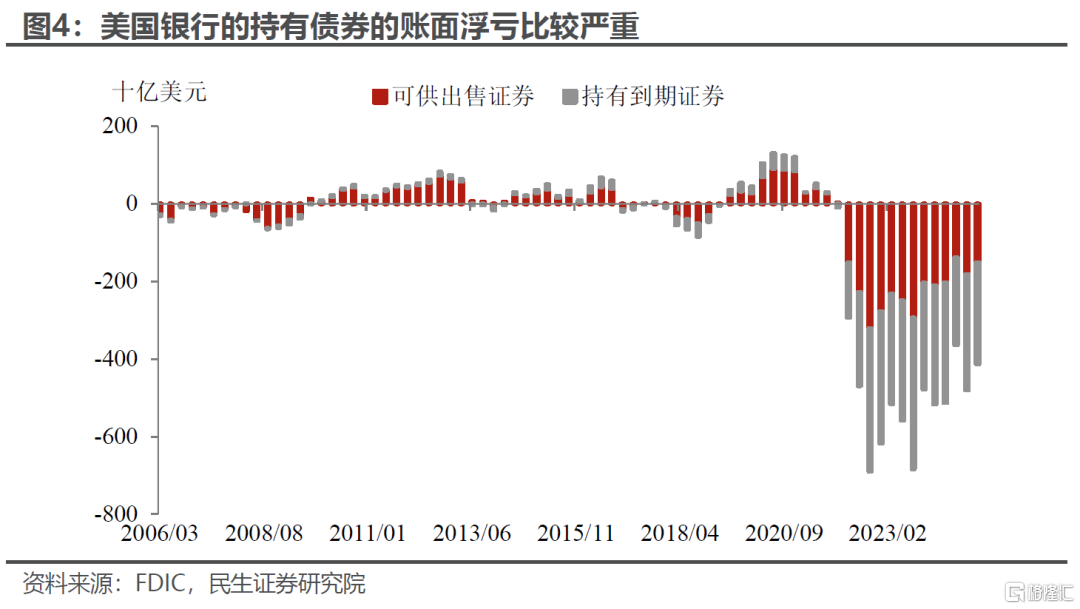

不過,將所有美債剔除出SLR計算是有風險的。尤其考慮到2023年硅谷銀行的「前車之鑑」,以及當前美國銀行整體持有債券仍存在大規模的賬面虧損(2025年Q1達4312億美元)。今年4月前財政部負責國內金融的副部長Nellie Liang就提出了極其保守的改革方案——使eSLR具有逆周期性,以及將銀行在美聯儲的存款免於補充槓桿率計算。

如何影響?多大影響?

我們傾向於認為美國放松SLR的主要目的是改善美債市場流動性,對於美國銀行增持的空間期待並不大。綜合考慮風險,我們認為美國監管部門豁免相關銀行因交易持有的美債的優先級更高。

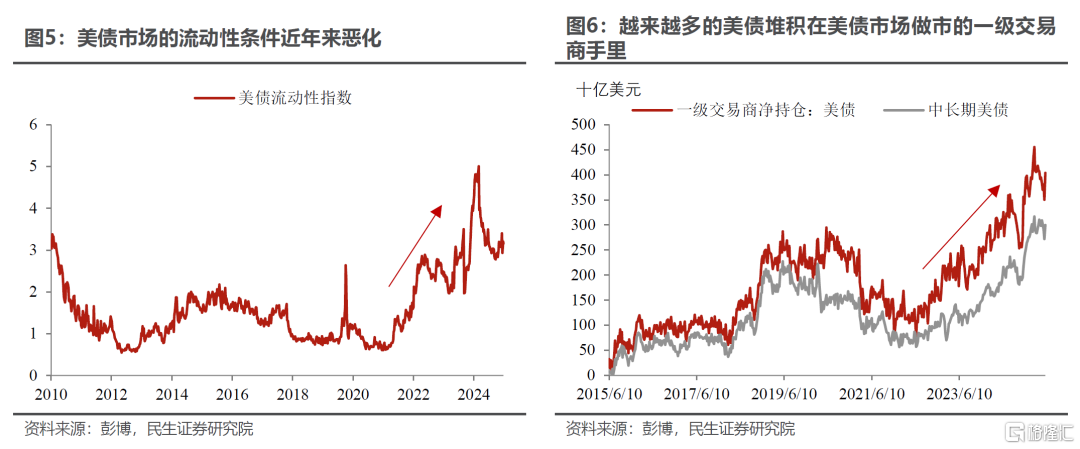

豁免美債重在緩解銀行做市的壓力。疫情之后美債市場最顯著的特點之一是流動性條件整體性惡化、容易出現大漲大跌。這背后的原因很多,其中很重要的一點是作為美債市場流動性重要提供者的一級交易商,手里囤積的美債越來越多:一方面是美債供給變多,二是其他主體的美債需求下降,例如美聯儲縮表、海外投資者興趣索然。

這部分美債(交易持有)是會直接影響到銀行的槓桿率指標。美國25家一級交易商中,有21家隸屬於大型銀行控股集團(按銀行接受監管),而這些美債讓銀行監管壓力不斷上升。根據SIFMA一項針對美國8家系統性重要銀行的研究,每增持10億美元的美債,將導致SLR指標下降4.87bp。截至2024年12月,8家銀行持有用於交易的美債超過6400億美元,如果豁免,平均能提高SLR 3.94個百分點。而從今年第一季度的指標來看,這8家銀行的SLR離5%的紅線也僅一步之遙(見圖7),尤其是交易業務龐大的銀行,比如高盛、摩根斯坦利等。

而修改SLR對於銀行增持美債的影響可能「聊勝於無」。爲了計算上限,我們還是以完全豁免的情況為例。但直接計算並不容易,因為理論上只要資產規模允許,美國銀行增持國債的空間會相當可觀(畢竟當前美國商業銀行資產規模超過24萬億美元),這明顯是不合理的。

其實美國的商業銀行整體是比較保守的。從資產構成來看,企業/居民貸款和抵押貸款/證券為主,持有美國國債的規模十分有限,截至今年4月,美國商業銀行持有的規模約為1.8萬億美元(含政府機構債),佔總資產比例約為7.6%,而這已經接近有數據以來的最高水平。而對美債的持有也十分集中,美國最大的25家商業銀行持有1.46萬億美元,佔所有商業銀行持有美債的79%。

我們認為SLR豁免最多能消化未來十分之一的新增赤字。美國商業銀行增持美債主要來自兩個方面:一是自身資產規模擴張帶來的客觀配置需求;二是持有美債的意願上升,表現爲美債在資產中的佔比上升。豁免SLR的影響主要來自后者。從歷史上看,2020年疫情爆發之前,美國商業銀行持有美債佔比的中樞在4.2%左右,保持基本穩定。

但疫情之后,這一中樞系統性上升,其中2020年4月至2021年3月,美聯儲曾短暫將美債剔出SLR的計算,我們推算這使得銀行持有美債的佔比在1年內上升了約0.8的百分點(剔除美聯儲寬松的影響)。參考這一數值,同時考慮銀行資產規模擴張,這一影響至多將增加2000億至3000億美元/年(這還是比較極端的情形)。而根據國會預算辦公室此前的測算,不考慮減税的情況下,未來十年年均財政赤字在2.1萬美元左右。用杯水車薪這個詞來形容SLR對化債的作用也許再合適不過了。

風險提示:美國經貿政策大幅變動;關税擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。

注:本文來自民生宏觀(川閲全球宏觀)2025年6月12日發佈的《貝森特「化債」的招靠譜嗎?(一):SLR的「來龍去脈」》,分析師:邵翔 SAC編號 S0100524080007;林彥 SAC編號 S0100525030001

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意