熱門資訊> 正文

徹底沸騰!市場迎來新轉機?

2025-06-11 18:50

重磅消息來襲!

中辦、國辦發佈《關於深入推進深圳綜合改革試點深化改革創新擴大開放的意見》(下稱《意見》),在金融改革、金融創新、金融賦能科技方面,有諸多利好。

受此消息刺激,券商股拉昇走強,金融科技板塊同樣有不錯的表現。

其中,港股通金融ETF(513190)、券商ETF基金(515010)、金融科技ETF華夏(516100)分別漲2.14%、1.97%、1.54%。

在A股突破3400關鍵點位,另加利好政策刺激之下,大金融板塊再度摔杯為號,全線上攻,成為市場一大亮點。

01 大金融收穫利好

大家可能都好奇,到底《意見》說了什麼,能夠刺激大金融板塊上漲?

歸納下來,主要講了5點:

1、健全金融服務實體經濟的激勵約束機制。

2、支持深圳開展科技產業金融一體化專項試點。

3、健全科技型企業信貸、知識產權證券化、科技成果和知識產權交易等實踐場景和規則體系。優化科技型企業債權和股權融資協同銜接機制。

4、深化綠色金融改革。支持保險資金依法合規投資在深圳發起設立的主要投向特定領域的私募股權投資基金和創業投資基金。

5、允許在香港聯合交易所上市的粵港澳大灣區企業,按照政策規定在深圳證券交易所上市。

其中,值得重點關注的,是第5點,允許在香港聯合交易所上市的粵港澳大灣區企業,按照政策規定在深圳證券交易所上市。

要知道,在香港上市的粵港澳大灣區企業中,有像騰訊這樣優質的大型科技公司,也有不少中小型、成長性十分好的公司,這些公司中,有不少是中國經濟,特別是中國科技產業的代表,其中就包括了最熱門的AI、半導體、新能源、創新葯等等。

如果這些公司能夠順利迴歸深交所,無疑給予更多國內投資者分享他們成長紅利的機會。

隨着Deepseek、宇樹機器人引發的中國科技熱,中國的科技股進入重估階段,A股和港股都吃到了這個重估紅利,而香港市場,還吃到了另外一個超級紅利--IPO。

進入2025年,香港IPO市場全面復甦,募資規模創四年新高。

就説剛剛過去的5月,單月募資額突破560億港元,創2021年3月以來新高,年迄今累計募資774億港元,接近2024年全年水平(876億港元)。

其中,寧德時代(H股)以357億港元募資額成為2025年全球最大IPO,超額認購達15.17倍,國際投資者佔比顯著提升。此外,恆瑞醫藥、蜜雪冰城等企業也貢獻了較大融資規模,推動港股IPO市場重回全球前三。

最關鍵驅動因素,是A+H股上市熱潮。

統計數據顯示,2025年已有超40家A股企業計劃赴港上市,包括三一重工、晶澳科技等行業龍頭。廣發證券預計2025年港股IPO募資或達1300-1600億港元,中概股迴歸(如SHEIN)或進一步提振市場。

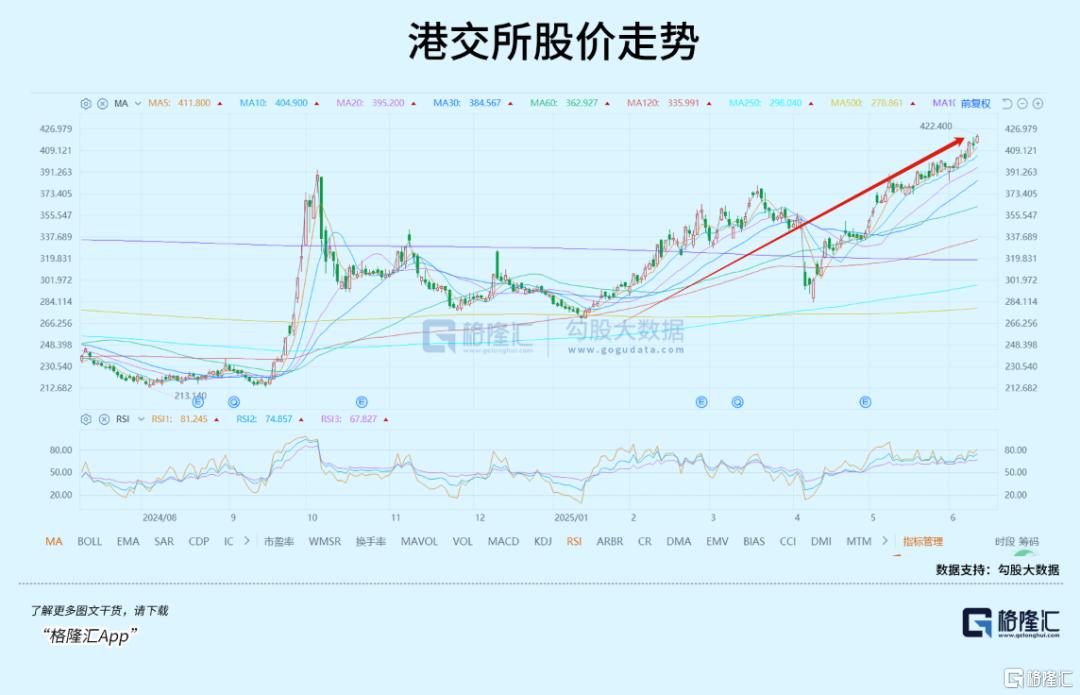

風向標之一的港交所,憑着這一波超級紅利,股價漲到421港元,創2022年2月以來新高。

這股熱潮如果能夠藉着這次《意見》而複製到深交所,相關的板塊,特別是券商板塊有望受益。

金融板塊素來肩負萬衆期待的歷史使命,一方面是股民對牛市的期待,券商曆來被稱為「牛市第一旗手」;另一方面則是「培育世界一流金融機構」帶來的行業鉅變。

對於投資者而言,隨着上市公司的數量越來越多,研究難度愈發複雜,不少投資者開始借道ETF投資於自己所青睞的行業。相比較於傳統的個股研究,ETF配置於不同公司,儘可能規避單一個股帶來的集中度風險,這正是ETF工具的價值所在。

今日爆發的大金融板塊中,券商ETF基金(515010)是純正的「牛市第一旗手」的代表產品,跟蹤中證全指證券公司指數,100%覆蓋A股上市券商股。

該ETF機構持有人佔比65.22%,近三年收益率超20%,期內年化收益率為4.57%,高於同類基金的-1.4%,且產品管理費和託管費率僅0.15%和0.05%,成本為同類產品中最低,適合長期配置。

02 科技板塊值得期待

《意見》中提到的另外一點,同樣值得高度關注,那就是金融賦能科技,即前文提到的「第2-4點」。

港股在這方面已經做過很好的示範,特別是2018年的改革,吸引了不少中概互聯網公司迴流,以及相當多的創新葯公司南下,近期大熱的港股創新葯板塊,很多標的就是因為當年的改革才得以登陸港股市場的。

今年,港交所再次優化「科企專線」審批流程,吸引更多AI、生物科技等創新企業來港IPO。

同樣地,如果《意見》能夠順利推進,深交所是否有機會重現當年港交所的盛況呢?

可能性當然是存在的!

特別是國內眾多高科技創業公司,AI概念的、半導體概念的,還有諸多新興科技概念公司,相當一部分都已經具備IPO的條件,只要政策允許,它們就可以登陸資本市場。

實際上,中國匯聚了相當多、競爭實力強勁的科技公司,這些公司有的已經登陸資本市場,有的在登陸資本市場的路上。

不管是哪一種,如果能夠得到更多金融上的支持,它們的發展或許會更快、更好,反過來又有能力回報投資者更多。

摩根士丹利就發表過明確觀點,由DeepSeek所引領的技術突破與創新能力,加上中國在新能源車、電池、人形機器人等方面的進步,已促使投資者反思是否應同時投資於中美兩大市場,而非僅僅押注美國的科技發展。

大摩同時指出,環球投資者對中國的科技發展再度展現FOMO(Fear ofMissing Out,錯失恐懼)的心態,加倉中資股的興趣有所上升。據該行統計,環球長倉投資者在新興市場當中,對中資股的配置較基準比重低配2.4個百分點,是有紀錄以來最嚴重的低配,反映投資者有空間加倉中資股。

在眾多的科技公司中,金融科技類的公司,是一個值得關注的方向。

從市場規模上看,去年全球金融科技市場規模突破8.5萬億美元,其中亞太地區佔45%,約3.82萬億,中國則佔了一半,約1.9萬億美元,這是一個相當龐大的市場。

除了規模龐大,金融科技的增長速度也很快,現正以每年約18%的增速向前推進,其中數字支付、數字信貸、數字財富、綠色金融科技、跨境支付增速,增速更大,超過了30%。

而各種高科技,特別是AI在支付清算、借貸融資、財富管理、零售銀行、保險、交易結算等領域的應用越來越廣泛,表明金融科技未來的增長動力依然很充足。

這場金融和科技相互賦能的創新周期,非但沒有結束,甚至都未到高潮。可以期待的是,未來會繼續涌現出更多的創業機會、投資機會。

關注金融科技的投資者,可以看看金融科技ETF華夏(516100),它是去年「9·24」行情中橫空出世的「新第一旗手」,去年9月24日至今,期間最高漲幅高達107%,彈性爆發力驚人。

業績的大爆發得益該ETF跟蹤的金融科技指數,涵蓋互聯網券商、金融IT、移動支付等多個細分領域,AI科技+金融雙輪驅動。

03 結語

當前,中國金融行業正經歷深刻變革,傳統金融機構加速轉型,金融科技企業持續創新,兩大領域交織出獨特的投資機會。

總的來説,傳統金融板塊迎來估值修復窗口,而金融科技則站在政策和技術的雙重風口上。

像券商板塊,因為資本市場的制度化改革,併購重組活躍度提高,投資者回報增加,各類新產業公司的上市,以及增量資金的流入等等,都為業務帶來增量,這類改革和政策紅利,仍然在進行中,本次的《意見》就是其中一個明證。此外,股市的持續好轉,也為券商提供了更多業務增量。

金融科技方面,數字人民幣試點深化,跨境支付、智能合約等應用場景不斷拓展,為支付機構和技術服務商打開新空間。人工智能與大模型的爆發,讓智能投顧、風險管理、信貸審批等領域的效率大幅提升,深耕B端的技術服務商更受資本青睞。此外,監管科技(RegTech)需求激增,反洗錢、數據合規等解決方案成為金融機構的剛需,相關企業迎來業績放量期。

而且,金融與科技的融合正在加速,雙方的合作愈發緊密,從系統搭建到聯合風控,雙方優勢互補形成生態閉環。

以上,都是值得投資者重點關注。

在市場有望結束盤整,並持續向上突破的大背景下,大金融股也好,金融科技也好,將迎來更廣闊的成長空間。(全文完)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?