熱門資訊> 正文

大爆發!最強主線狂飆

2025-06-09 17:04

今日,恆生科技指數、恆生國企指數雙雙自4月低點升逾20%,邁向技術性牛市。

板塊方面表現也不錯,其中恆生創新葯(159316)漲勢更為凌厲,4月9日至今累計漲超42%。

在宏觀環境逐步改善,元首通話、貿易談判順利推進、流動性充裕的大背景下,港股有望繼續向上突破。

在這種背景下,高彈性的成長板塊自然就成為市場關注的焦點。

特別是創新葯,一直是今年的最強主線之一,關注度並不比AI、機器人低。

01 估值強勢修復

創新葯概念再度爆發,多股漲停,使得市場見識到,這個板塊雖然經歷了較長時間的上漲,但后續動力似乎並沒有衰減。

原因有兩方面:

一方面,創新葯板塊經歷了數年的盤整,儘管已經有一波上漲,但估值仍然具備較大的修復空間;

另一方面,中國的創新葯行業經歷過去多年的歷練,已經涌現出一批有全球競爭力的企業,根植於中國製造業效率、成本方面的優勢,正積極參與到國際市場的競爭,並陸續取得成績,這些成績又積極地反饋到企業的財務報表中。

估值修復方面,以恆生港股通創新葯指數為例,最新市盈率PE(TTM)為27.47倍,處於創立以來31.58%分位點,估值仍位居歷史的低位區域,也明顯落后於美股同類的納斯達克生物技術、標普生物技術。

而參與全球競爭方面,不得不提最近兩個標誌性事件:

一個是三生製藥宣佈其與跨國藥企輝瑞就PD-1/VEGF雙特異性抗體SSGJ-707簽訂了總額超60億美元的獨家許可協議,並以12.5億美元首付款創下國產雙抗藥物License-out首付款紀錄。同時,輝瑞還計劃在該合作協議生效日認購三生製藥價值1億美元的普通股股份。

一個是中國創新葯閃耀ASCO會議,突破多個實體瘤治療瓶頸。

2025ASCO會議共有來自中國的73項口頭報告,數量創下歷史新高。184項ADC管線相關研究入選,其中89項來自中國,約佔總體的48.4%。中國企業發佈雙抗研究約34項,佔整體雙抗研究的比例約49%。

兩大事件,使得市場清楚地看到了中國創新葯在全球的競爭力,這些競爭力最終將體現到藥企的利潤表中。

以港股上市的創新葯公司為例,兩大創新葯龍頭信達生物、百濟神州已經實現利潤轉正,未來將有更多的創新葯公司跟上兩大龍頭的盈利節奏。

另外特別值得一提的,是目前港股市場的流動性比較充裕,不管是IPO,還是科技板塊、新消費板塊,走勢都相當好,資金搶籌的情況也經常發生。

外資的迴歸、南下的流入,以及香港本地資金的積極參與,使得2025年(至今),港股日均成交額達到0.25萬億港幣,創下歷史新高,較2020至2024年間的日均成交額0.10-0.16萬億港幣增長超過一倍。

摩根士丹利發佈的最新研報稱,今年1-5月香港IPO募資達780億港元,同比增長逾七倍,交易活動料將保持高位,受益於A+H上市增多、香港銀行同業拆息(Hibor)下行與美聯儲潛在降息帶動的資金流入,以及內地存款利率降低后南向資金增加,預計2025年及2026年港股日均成交量分別為2200億和2400億港元。

業績增長,估值修復,外加市場流動性充裕,創新葯行業大概率已經進入到「雙擊」階段。

02 后續上漲動力在哪?

實際上,創新葯的成長性一直都不低,這里有幾組關鍵數據:

1、市場規模:10年翻10倍

2013年,中國創新葯市場規模不足500億,2023年已突破5000億,年增速長期保持在20%-30%(對比全球創新葯市場增速僅5%-7%),預計2030年將突破1.5萬億,成為全球第二大創新葯市場!

2、臨牀管線爆發:從「跟跑」到「並跑」

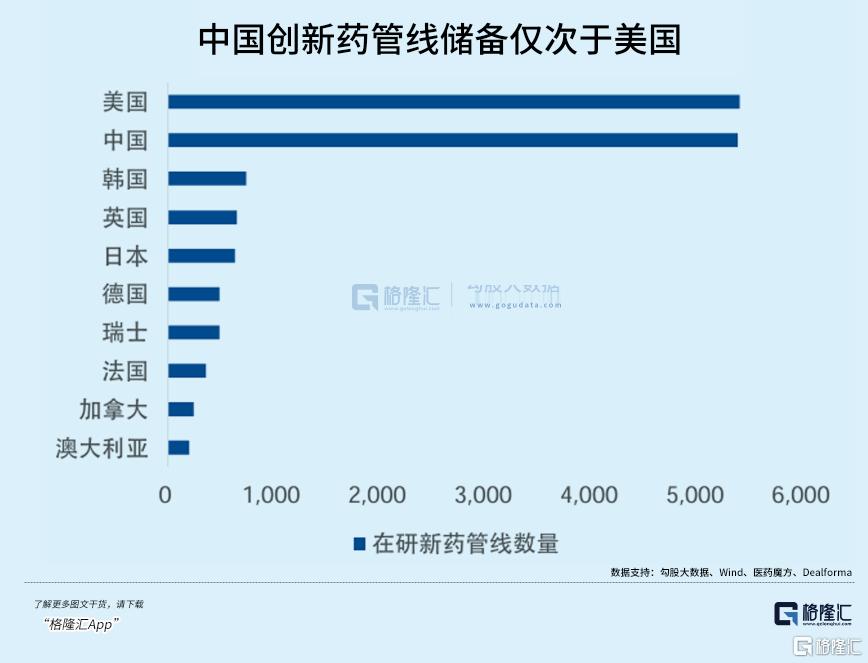

2013年,中國在研新葯管線僅佔全球3%,2023年飆升至20%+,數量僅次於美國。其中,中國的腫瘤藥PD-1/PD-L1臨牀數量佔全球一半,CAR-T臨牀試驗數全球第二(僅次於美國)。

3、融資額:10年漲100倍

2013年,創新葯領域年融資額不到50億,2021年峰值超5000億(港股18A+科創板助力)。2023年雖遇資本寒冬,但全年融資仍超2000億,Biotech上市公司數量10年增長20倍。

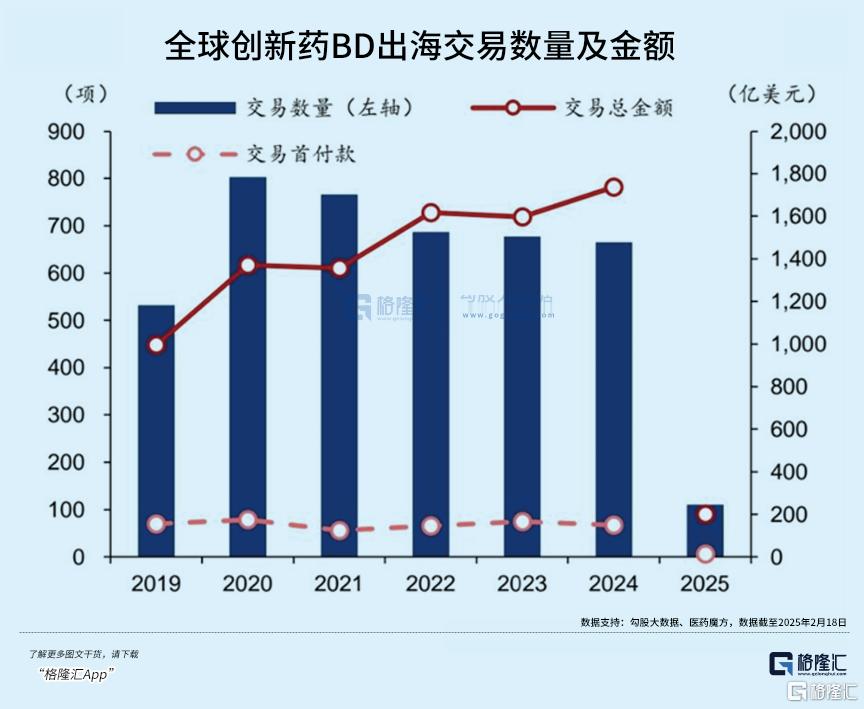

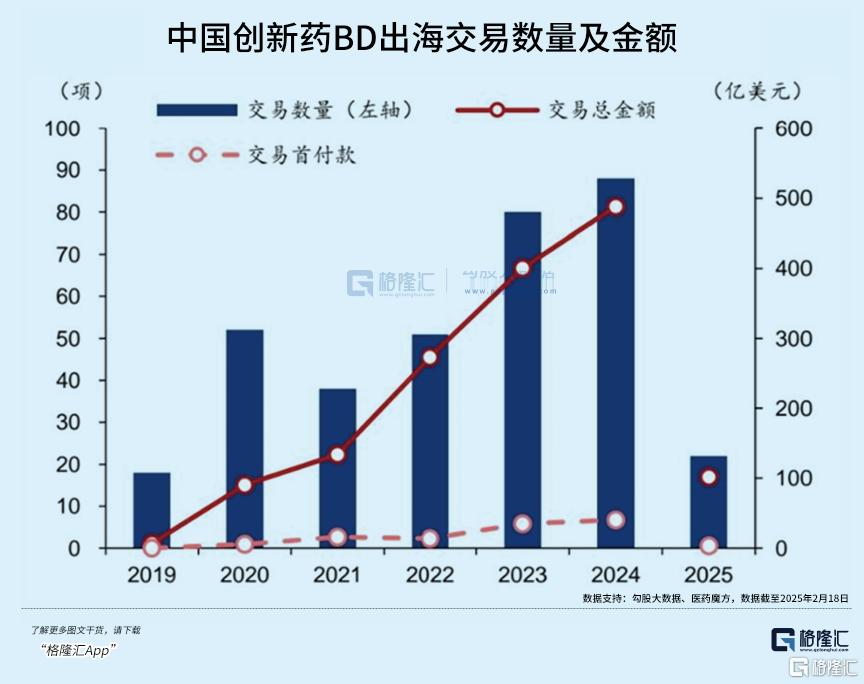

最值得關注的,還要數License-out(出海)方面的迅速增長。

2025年初,國內創新葯頻現大額License out交易。截至2月18日,國產創新葯BD出海交易數量22項,同比增長29%,而同期全球創新葯交易110項,同比增長3%,中國創新葯全球份額明顯提升。

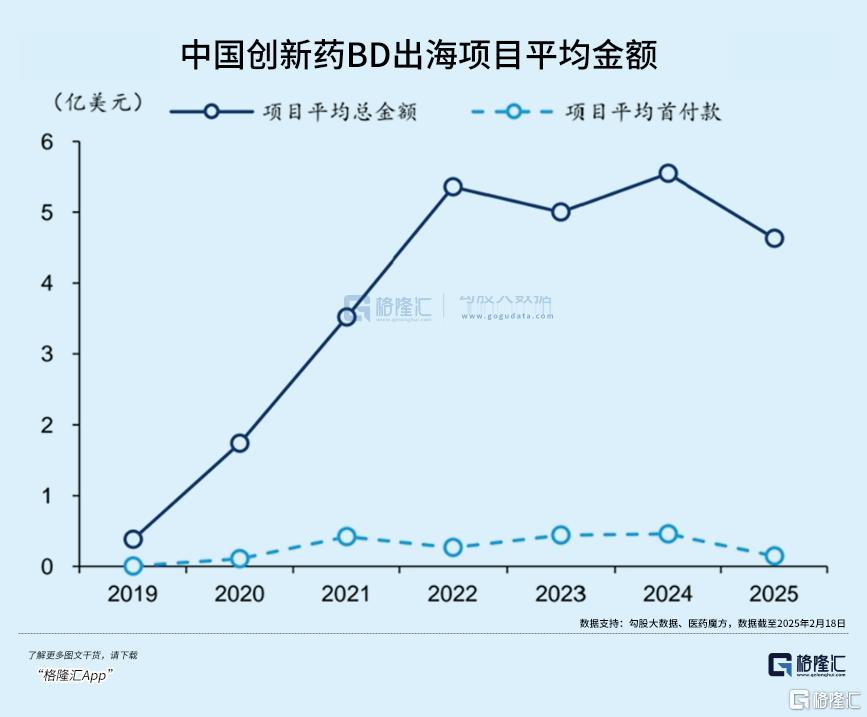

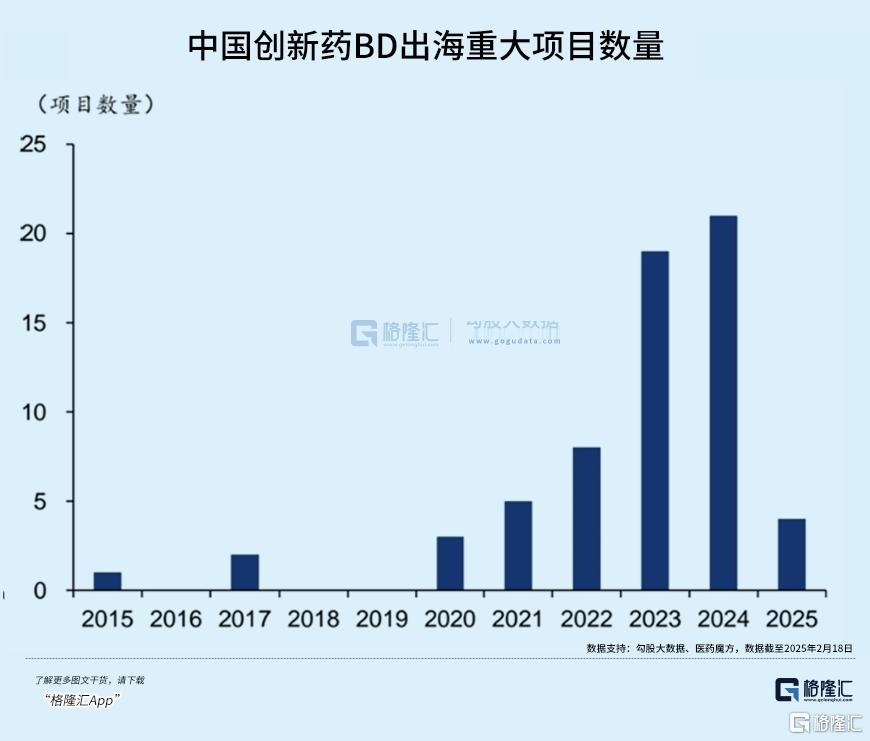

2019年以來,中國創新葯BD出海項目平均金額持續增長,2024 年超5億美元,總金額超過10億美元或首付款超2億美元的出海交易項目達21筆,較2023年增加2筆。

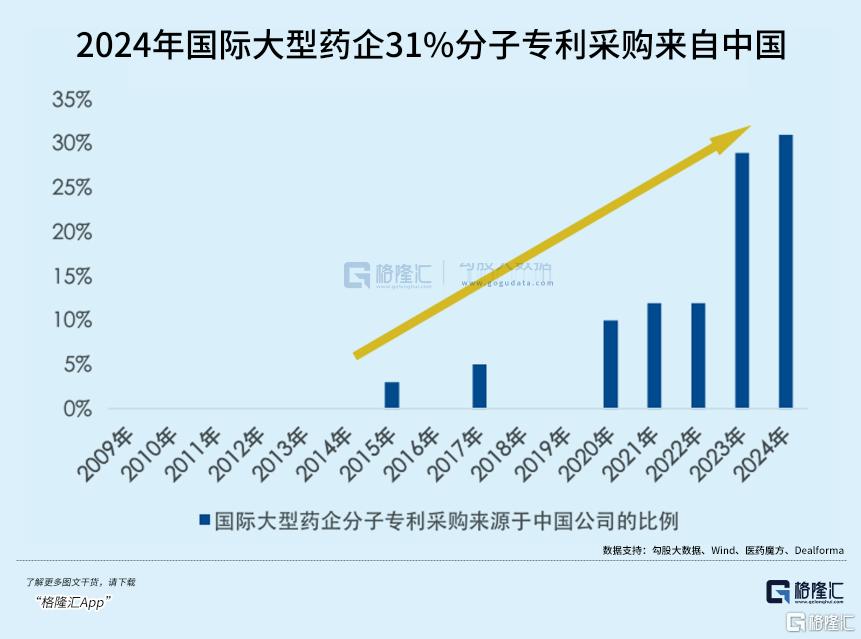

2024年,全球大型藥企專利採購中有31%的分子來自中國,中國已經成為僅次於美國的創新葯管線研發地。2024年中國創新葯License-out交易總額突破519億美元,2025年一季度交易額達369億美元,已接近2023年全年水平。

同時,國內創新葯市場也在持續擴容。中國核心醫院市場規模已達到8822億元,年複合增長率達3.3%。醫保目錄擴容和政策優化加速了創新葯的份額提升,2024年創新葯在中國核心醫院市場中的份額已提升至29%。

總結下來,創新葯未來仍然源源不斷受惠於國際和國內兩大市場,並成為和AI、機器人、自動駕駛、半導體等並肩前進的一個新興科技賽道。

不過,創新葯領域雖前景廣闊,但從實驗室研發、臨牀,再到獲批上市,涉及複雜的醫學生物學、研究難度極大,更遑論直接投資個股,且開通港股通門檻較高。在此情形下,借道ETF成為成為很多投資者的選擇。

目前市面上與港股創新葯投資相關的指數紛繁多樣,如恆生港股通創新葯、恆生創新葯、恆生生物科技、恆生醫藥保健等。

從今年的業績表現來看,恆生港股通創新葯指數年內漲幅高達61.91%,位居有ETF掛鉤的港股醫藥指數第一,可謂是港股創新葯中「最鋒利的矛」。

亮眼的業績表現得益於指數的編制方式,每個成份股將按其與創新葯業務關聯性獲得一個相關性分數,排名最低5%的公司會被剔除。

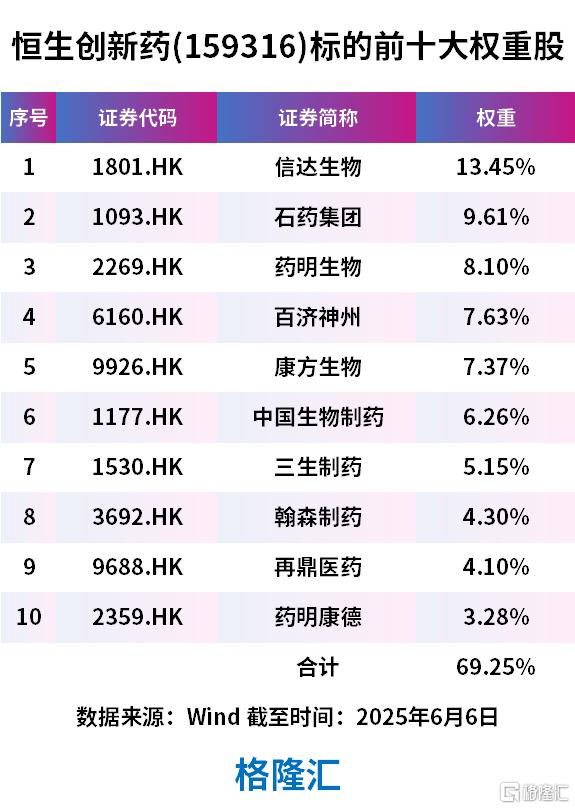

因此,恆生港股通創新葯指數的40只成份股高度聚焦醫藥產業高成長環節,β純度較強,行業集中度較高,對創新葯行業的表徵性較好。前十大成份股涵蓋信達生物、石藥集團、藥明生物、百濟神州,同時第七大成份股三生製藥佔比為5.15%,是目前「三生」含量最高的指數。

恆生創新葯(159316)是市場唯一跟蹤恆生港股通創新葯指數的ETF,市場交投活躍,今年日均成家額超1億元,可T+0交易,是高效把握國內創新葯產業全球競爭力提升的工具。

03 競爭力來自哪里?

很多人會問,中國創新葯的競爭里到底來自哪里?為何能夠短短的十多年時間里,就做到目前的位置?

原因並不複雜,主要源於中國在創新葯上的研發效率和成本優勢。

近年來國內藥企在早期臨牀前耗費時間相較海外競爭對手縮短約25%-55%,據麥肯錫數據,臨牀前階段中國藥企花費時間約為行業平均的1/2。

基於效率和成本優勢,2024年中國企業的創新葯管線數量較2021年增長近1倍,其中FIC藥物(首創新葯)增長近1倍;60種藥物從FF藥物(快速跟進藥物)轉變為FIC藥物(首創新葯),開發進度趕上或超過全球同行。

同靶點同類型臨牀進度最快的藥物中,來源於中國的品種佔比不斷提升,表明中國藥企對新靶點新類型藥物的相應及研發推進速度越來越快。2024年中國企業全球同靶點同類型進度最快藥物數量達120個,佔比超30%。

雖然醫藥行業也存在貿易保護問題,但創新葯採用的BD(license out)方式,只涉及專利的授權,臨牀開發、生產、銷售都是MNC自行負責,數據會保留在當地市場,是風險最小的出海方式,被直接禁止的可能性不高。

另外,AI在醫藥領域的應用,也大力推動全球創新葯產業的增長。

AI驅動的藥物開發有望將新葯上市時間縮短近40%(從13年->8年),將藥物研發總成本降低4倍(24億美元->6億美元)。

據麥肯錫預測,生成式AI預計每年將在製藥行業價值鏈中產生600億到1100億美元的價值,成為多個產業巨頭投入方向。

中國在AI領域也處於全球前排位置,特別是DS、AI芯片方面的突破,使得中國AI在追趕世界先進水平方面又邁進了一大步。

憑藉着效率、成本,以及AI方面的競爭優勢,可以預見,中國的創新葯未來依然有望繼續維持高增長,並有能力積極參與到全球競爭中。

04 結語

對於下半年,不少機構都給出了自己的觀點,有樂觀的,也有謹慎的。

綜合來看,儘管外部仍有不少利空擾動,但內部託底力量同樣強大,股指下行空間相對有限,短期股指維持區間震盪概率較高,建議耐心等待泛科技、創新葯、戰略金屬等板塊調整后的機會。

這個看法相對比較容易得到市場的認同。

但今天,恆生指數創出4月對等關税出臺后的新高,滬指也一度重回3400點,表明市場做多的動能仍然很充沛,正一步步向上突破。

而在這種情況下,那些已經被證明有中長線增長邏輯支撐的高彈性板塊,特別是AI、創新葯、機器人、自動駕駛、半導體等等,自然會成為增量資金重點關注的對象。

而憑藉着低估值、高成長性,創新葯是所有成長板塊中不可忽視的一個細分領域。

推薦文章

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈

華盛早報 | 特朗普揚言24日重啟和談!伊朗駁斥「又撒謊了」;全美大麻ETF飆升超19%!特朗普推進大麻管制分級調整

美股機會日報 | 特朗普延長對伊停火!納指期貨漲近1%;阿里股價短線拉昇!據報阿里、騰訊或以200億美元估值投資DeepSeek

打新攻略 | 中籤一手最高暴賺3.4萬港元!超八成新股首日開門紅,吃肉行情愈演愈烈,如何精準上車?

沃什聽證會高能:被罵「提線木偶」、怒批美聯儲迷失、否認向特朗普承諾降息

SpaceX表示擁有以600億美元收購初創公司Cursor的選擇權

財報前瞻 | 年內暴漲80%、市值一度突破3400億美元!英特爾Q1財報是空中加油還是高位剎車?