熱門資訊> 正文

新興市場債券發行規模今年以來增長19%

2025-06-08 20:42

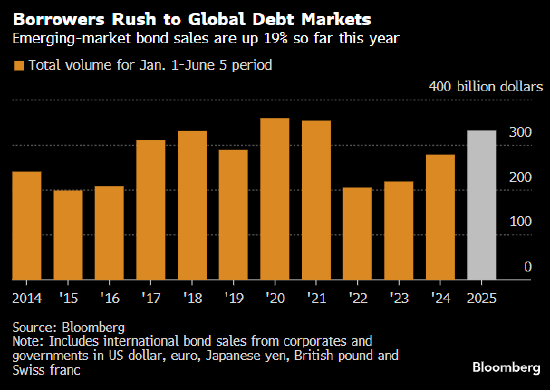

自年初以來,新興市場政府和企業已發行 3310 億美元以美元、歐元等硬通貨計價的債券,創下四年內最快發行 pace。受收益渴求型投資者的強勁需求推動,發展中國家正趕在全球市場可能出現進一步波動前搶灘融資。

今年發行的債券中,投資級發行人佔比超 70%,墨西哥、沙特阿拉伯和中國等國引領發行潮,巴西、祕魯等高收益國家也紛紛入場。

收益追逐者推動發行熱潮

彭博數據顯示,年初至今新興市場政府和企業發行的美元、歐元等硬通貨債券規模達 3310 億美元,為四年來最快,已超過 2024 年上半年總和。

隨着投資者對美國市場長期主導地位產生質疑,美元貶值推動國際資產全面上漲。美銀和摩根大通均預測,隨着美元走弱,新興市場資產將受益;法國興業銀行則稱,發展中國家的本幣資產正經歷 「金發姑娘時刻」(恰到好處的理想狀態)。

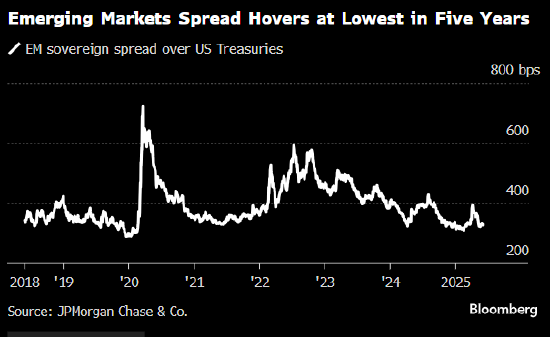

摩根大通指數顯示,投資者持有新興市場美元債券相對於美債的額外收益率已降至接近 2020 年以來最低水平。但需求依然旺盛,因美國市場利差也在收窄。

霸菱投資服務公司新興市場企業債主管 Omotunde Lawal 表示:「如果您是首席財務官或財務主管,就會在窗口開啟時行動。若美國財政擔憂持續佔據主導,美債收益率將攀升 —— 因此最好現在發行,而非等待。」

借款人搶灘全球債市

新興市場債券發行規模今年以來增長 19%

摩根大通倫敦分行中東歐、中東及非洲債務資本市場主管 Stefan Weiler 指出,美國經濟前景不明朗促使許多借款人加速發債,以防未來出現更多動盪。

「從借款人角度看,耐心等待的動機已消失,」Weiler 表示。他補充稱,若美國陷入衰退(摩根大通預測概率為 40%),利差可能擴大,增加新興市場的借貸成本,「關鍵在於在市場可用時抓住機會。」

強勁的發行潮始於年初,隨着全球發展中國家挺過 2024 年疫情后違約潮,越南、智利等國宣佈新經濟改革。

儘管美國總統唐納德・特朗普 4 月初宣佈全球關稅后市場短暫放緩、波動性飆升,但隨着嚴厲關税威脅消退,新興債券市場迅速反彈。不過,由於美國政府計劃 7 月初審查關税政策,這種平靜可能短暫。

英傑華投資分析師 Carmen Altenkirch 表示:「在此期間,新興市場已證明是相對安全的避風港。基本面持續改善,主權國家正因其審慎政策獲得回報。」

投資級主導發行

彭博數據顯示,投資級發行人佔今年債券發行總量的 70% 以上。墨西哥年初完成創紀錄交易,沙特阿拉伯以三檔發行 120 億美元債券,中國的發行活動也有所增加。

在多數借款人為投資級的中東地區,油價暴跌推高了融資需求。Weiler 稱,該地區發行活動強勁,今年可能佔中東歐、中東及非洲(CEEMEA)總發行量的 40% 以上。

紐約記者 Vinicius Andrade 和 Zijia Song 探討了新興市場今年利用相對較低借貸成本掀起的債券發行潮,尋求有吸引力收益和多元化配置的投資者也推動了新債需求。

花旗集團拉美地區債務資本市場主管 Adrian Guzzoni 表示,許多此前未活躍於離岸市場的拉美企業重返市場,也推動了發行量上升。他預計拉美全年發行量將超過去年。

巴西、祕魯和阿根廷電信等部分高收益主體近期也進入市場。吉爾吉斯斯坦首次發行 7 億美元國際債券,其五年期票據以 8% 收益率吸引超 21 億美元認購需求。

但並非所有垃圾級發行人都能利用這一窗口,凸顯了高不確定性時期發展中國家的分化。

巴爾的摩 T. Rowe Price Associates 新興市場固定收益主管 Samy Muaddi 表示:「美債收益率上升、貿易不確定性和油價下跌使許多低評級前沿國家難以進入市場。」

新興市場利差徘徊五年低點

新興市場主權債相對於美債利差(基點)

摩根士丹利策略師預計,波蘭、羅馬尼亞、科威特和哈薩克斯坦等國將很快進入市場。M&G 投資管理新興市場債務主管 Claudia Calich 稱,哥斯達黎加、危地馬拉等中美洲國家也可能加入。

Calich 表示:「若有意發行,現在可能還有 4 至 6 周窗口。否則需等到 9 月。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?