熱門資訊> 正文

今年中國AI Capex或達7000億! 美銀:完整資本支出價值鏈的投資機會在哪里?——答案是CHARGES

2025-06-06 14:40

智通財經APP獲悉,美銀發布研報稱,據國際能源署(IEA)預計,到2030年,全球數據中心(DC)投資將從2024年的5000億美元增至8000億美元。預計從2024年開始,中國人工智能資本支出將大幅增長,2025年預計達6000 - 7000億元人民幣,這一增長由政府政策、主要電信運營商和互聯網企業推動,電力與電力設備、中國數據中心液冷以及數據中心電源供應值得關注。金屬方面,建議關注銅&鋁;細分賽道上,建議關注人形機器人、智能製造、自動駕駛、激光雷達(LiDAR)、電動垂直起降飛行器(eVTOL)以及智能家居等領域。

報告核心觀點:

2024 - 2030 年中國銅 / 電力設備複合年增長率預計達 18%

美銀預計,2023 - 2028 年,數據中心(DC)和芯片製造的電力需求將增長 75%,至約 8.70 太瓦時(到 2028 年預計佔全球電力需求的 2.8%),與國際能源署的預測大致一致。國際能源署還預計,到 2030 年,中國數據中心的耗電量將達 277 太瓦時(約佔總電力需求的 2.2%),而 2024 年為 102 太瓦時。堅實的電網投資和出口應會推動與人工智能相關的電力設備市場價值在 2024 - 2030 年以約 18% 的複合年增長率增長。

銅用於信號傳輸、電力傳輸、熱傳導和芯片製造。美銀預計,到 2030 年,中國數據中心的銅消費量將達 676 - 1048 千噸(直接佔中國銅需求的 4 - 6%)。美銀預計 2025 年中國銅需求將同比增長 4%。鋁、磁鐵、稀土等資源也至關重要。

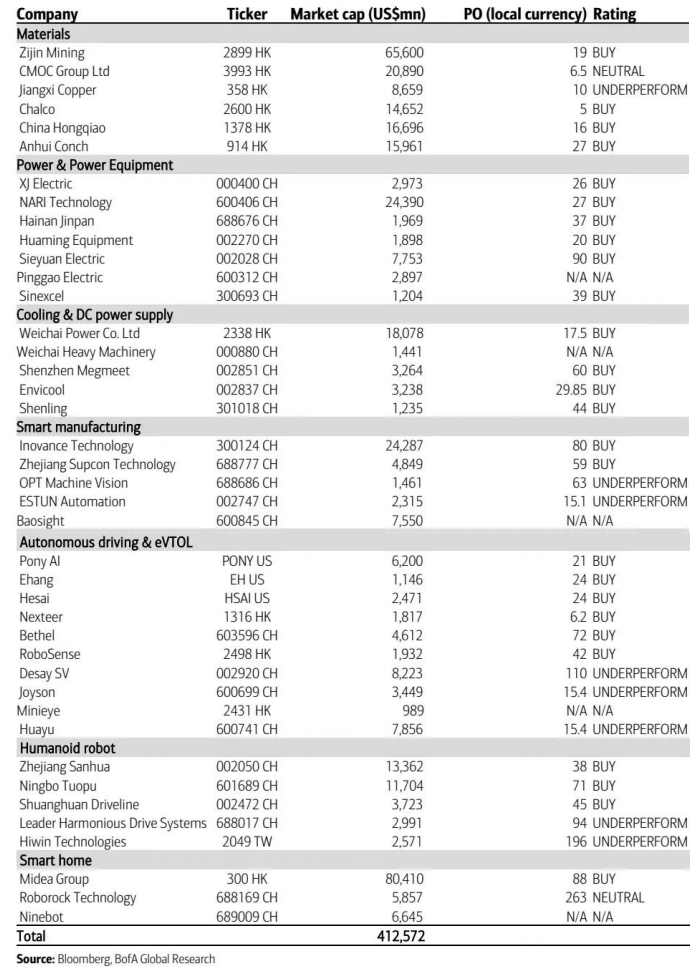

推薦標的:紫金礦業(02899)(銅、金、銅)、華明 / 思源電氣(電力設備)。

冷卻作為熱傳遞的重要組成部分(佔數據中心成本的約 5%),預計液冷將在 2024 - 2030 年取代風冷,複合年增長率達 57%,因為液冷效率比風冷高 20 - 50 倍。美銀還預計,2025年柴油發動機將達 4.5 萬台(同比增長 50%),市場規模達 110 億元人民幣。買入英維克。

2030 年:100 萬台人形機器人;自動駕駛 / 電動垂直起降飛行器(eVTOL)快速增長

報告中討論了人工智能在中國的四大主要應用。

首先,人形機器人是人工智能的關鍵終端應用,得到大語言模型(LLMs)、邊緣計算和運動控制的支持。預計到 2030 年,全球人形機器人銷量將達 100 萬台(2024 年為 2500 台),到 2060 年機器人保有量將達 30 億台。

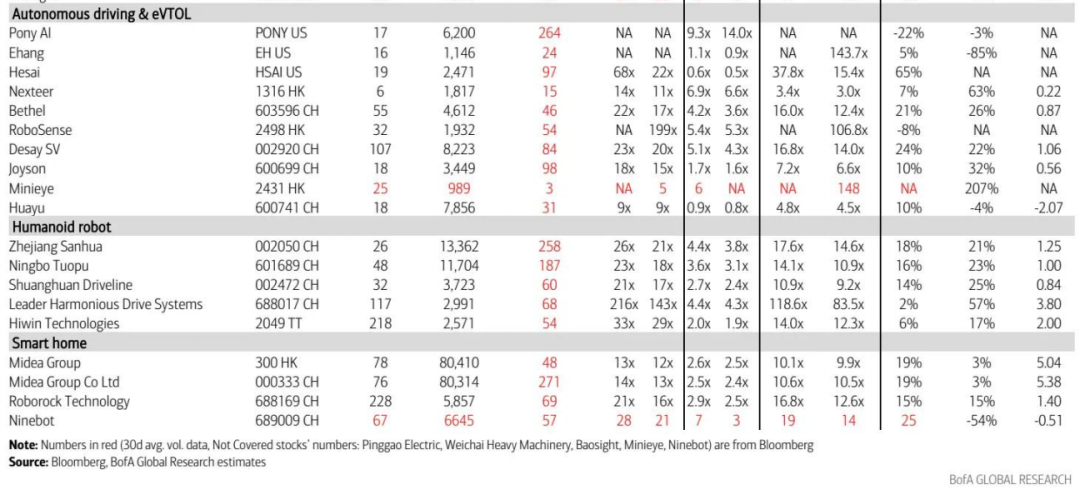

其次,自動駕駛已成為區分電動汽車的一個日益重要的因素。預計到 2030 年,全球激光雷達市場規模將達 800 億元人民幣(2024 - 2030 年複合年增長率為 52%)。

預計到 2030 年,中國電動垂直起降飛行器的市場銷量將增長至 4000 架(2024 - 2030 年複合年增長率為 62%)。

第三,中國的智能製造(自動化)在經歷 2 - 3 年的下滑后,2025 年可能會以 2.4% 的同比增速復甦。一些傳統行業企業,如海螺水泥,也在向自動化轉型(與華為推出了人工智能模型 )。儘管處於整合人工智能與消費者團隊的初期階段,但預計 2024 - 2030 年,在物聯網和人工智能的支持下,中國智能家居規模將以 11% 的複合年增長率增長。

推薦買入三花智控(機器人執行器)、小馬智行(PONY.US)(自動駕駛)、億航智能(EH.US)(電動垂直起降飛行器)和匯川技術(自動化)。

報告摘要部分如下:

2025 年預計中國人工智能資本支出將達 6000 - 7000 億元人民幣。國際能源署(IEA)預計,到 2030 年,全球數據中心(DC)投資將從 2024 年的 5000 億美元增至 8000 億美元。美銀預計,從 2024 年開始,中國人工智能資本支出將大幅增長,2025 年預計達 6000 - 7000 億元人民幣,這一增長由政府政策、主要電信運營商和互聯網企業推動。儘管信息技術(IT)設備在資本支出中佔很大比例,但將聚焦於非 IT 資本支出,如冷卻設備、變壓器和不間斷電源,以及能源資本支出,包括為支持人工智能數據中心運營而新建的發電站和新電網。

為人工智能供能:電力與電力設備

根據國際能源署的預測,到 2030 年,全球數據中心預計耗電量為 669 太瓦時(低端預期)至 1264 太瓦時(高端預期),意味着複合年增長率(CAGR)為 8%(低端)至 20%(高端)。在基準情景下,2030 年中國數據中心耗電量可能達 277 太瓦時,2024 - 2030 年複合年增長率為 18%。據美銀估算,這相當於中國總電力需求的 2.2%。

鑑於以下兩點,對電網行業持樂觀態度:1)可再生能源(詳見報告《強勁的電網投資增長》 )需求仍在上升;2)落實第十五個五年規劃的迫切性。美銀預計,2025/26 年中國電網投資將達 6.70 萬億 / 7.20 萬億元人民幣,同比增長率為 10%/7%。美銀還預計,人工智能發展將帶來新增電力需求。美銀估算,2024 - 2030 年,與人工智能相關的電力設備總價值將實現 18% 的複合年增長率。

首選推薦:華明—— 中國最大的有載分接開關生產商(約佔國內市場份額的 60% )。看好華明的原因:1)其超 90% 的利潤來自有載分接開關,這是一個進入壁壘高、利潤率高的寡頭壟斷行業;2)變壓器和有載分接開關需求不斷增長;3)從 MR(製造資源計劃)中獲得市場份額的機會,MR 的訂單交付周期更長;4)更高的淨資產收益率(ROE)和股息收益率。

買入思源電氣—— 領先的綜合性電網設備供應商。看好思源電氣的原因:1)在高壓產品方面的優勢;2)在國家電網公司招標中的市場份額,以及 3)穩健的出口增長和多元化的市場。

買入金盤科技—— 中國領先的變壓器供應商,海外收入佔比更高,在數據中心訂單方面具備優勢。

銅:2030 年預計數據中心佔中國銅需求的 4 - 6%

美銀估算,到 2030 年,數據中心的銅總需求將達 675 - 1048 千噸,這意味着 2030 年數據中心驅動的銅需求將相當於中國銅需求的 3.8 - 5.9%。鑑於全球銅供應因銅精礦品位下降和運營中斷而持續緊張,銅是最為看好的金屬之一。

美銀將 2025 年中國銅需求預測從 2% 上調至 4%,原因如下:

1)電力驅動約 50% 的中國銅需求,且美銀預計 2025/26 年中國電網投資將同比增長 10%/7%;

2)強勁的電動汽車(EV)銷量預計將抵消房地產市場的下滑;

3)人工智能數據中心的銅消費是另一個新驅動力。

美銀還預計,鋁將從人工智能 + 能源轉型中受益。對於鋁而言,特高壓(UHV)仍是主要驅動力,不過由於從招標到採購的交付周期約為 8 - 12 個月,2025 下半年 - 2026 年增長率將放緩。2024 年,中國來自電網的鋁需求增長大幅上升了 18%。美銀預測,2025/26 年電網投資將增長 10%/7%,特高壓的份額將從 2024 年的 55% 升至 2025/26 年的 25%/18%(相比 2024 年的 55% )。

在銅領域,首選推薦是紫金礦業(02899) —— 中國最大的銅生產商和黃金礦商。對紫金礦業的銅和金業務均持樂觀態度,主要目標包括:1)產量增長 —— 黃金產量增長 17%,銅產量增長 8%;2)成本控制 ——2025 年成本增長率低於 5%。

買入中國鋁業(02600)和中國宏橋(01378) —— 中國領先的鋁供應商。

中國數據中心液冷:2024 - 2030 年複合年增長率預計達 57%

數據中心冷卻系統是轉移信息技術設備產生的熱量、保障數據中心有效且安全運行的關鍵系統。美銀預計,2024 - 2030 年中國液冷需求將實現顯著增長,複合年增長率達 57%,尤其是 2023 - 2026 年複合年增長率達 130%,原因如下:

1)液冷是將電源使用效率(PUE)降至 1.1 甚至更低的有效方式,其效率比風冷高 20 - 50 倍;

2)人工智能應用不斷增加、計算能力持續提升,以及對熱傳遞的需求日益增長。考慮到冷卻成本約佔數據中心總資本支出的 5%,中國數據中心冷卻行業將成為中國人工智能資本支出增長的關鍵受益者。

推薦買入英維克 —— 領先的液冷供應商,受益於數據中心冷卻需求帶來的強勁盈利 momentum,且估值合理。

買入申菱環境,因其是中國人工智能和核電資本支出擴張的主要受益者,盈利可見性更高(詳見報告《新買入:來自人工智能和核電的高貝塔值冷卻標的,具備高增長潛力》 )。

中國數據中心電源供應:2025 年柴油發動機預計增長 50%

柴油發電機廣泛應用於數據中心,在市電中斷時提供電力。它確保數據中心內所有組件電力供應不間斷,滿足高可靠性要求,並應對峰值電力消耗需求。美銀預計,2025 年柴油發電機需求將達 4.5 萬台(同比增長 50% ),市場規模達 110 億元人民幣。

買入濰柴動力(02338) —— 美銀預計:1)以舊換新補貼將助力重型柴油發動機(HDT)行業從 2025 下半年開始復甦;2)中國人工智能數據中心(AIDC)柴油發電機的增長 momentum 將提升濰柴動力的盈利前景;3)液化天然氣(LNG)重型柴油發動機在中國市場更高的滲透率將幫助濰柴動力獲得市場份額,得益於其在 LNG 重型柴油發動機市場的強勁地位。

買入麥格米特 —— 中國領先的電源供應和工業控制公司。該公司與英偉達合作,為其 GB200/GB300 人工智能服務器供應人工智能服務器電源,這將支撐 2025 - 2027 年穩健的盈利增長。

#1:人形機器人 ——2024 - 2030 年出貨量複合年增長率達 171%

美銀認為,在未來十年,人形機器人出貨量將實現強勁增長,驅動因素包括:

1)人口老齡化和勞動力短缺導致終端需求上升;2)技術(尤其是人工智能和運動控制)與產品設計不斷進步;3)物料清單(BOM)成本下降;4)終端應用領域不斷拓展。美銀預測,2025 年全球人形機器人出貨量將達 18 萬台。到 2030/35 年,預計全球人形機器人年出貨量將達 100 萬台(此前預期為 40 萬台 )/1000 萬台。這意味着 2024 - 2030 年複合年增長率為 171%。隨着人形機器人開始在家庭和服務應用中大規模採用,對其長期需求持樂觀態度。如果大部分組件在中國生產,預計到 2030 年,人形機器人的總物料清單成本將從 2025 年的 3.5 萬美元降至 1.7 萬美元每台。

買入三花智控 —— 領先的熱管理系統制造商。三花智控目標提供人形機器人執行器解決方案,利用其在執行器、電機和編碼器方面的現有技術和專業知識。

#2:智能製造 ——2025 年預計同比增長 2.4%

智能製造(自動化)是人工智能在工業領域的重要終端應用,融合了人工智能算法、雲計算和邊緣技術。工業人工智能在智能製造中發揮着關鍵作用。它處理温度、壓力、振動等低維數據,並基於預訓練的人工智能模型進行實時監測、預測和決策。

在中國自動化市場經歷 2 - 3 年下滑后,預計 2025 年將復甦,同比增長 2.4%。從長期來看,鑑於人口老齡化、勞動力成本上升以及智能製造滲透率提高,美銀認為中國自動化市場將持續呈上升趨勢。

買入匯川技術 —— 領先的工業自動化產品供應商,是中國長期工業自動化上升趨勢的關鍵受益者。

#3:自動駕駛、激光雷達(LiDAR)與電動垂直起降飛行器(eVTOL)

對於中國的電動汽車整車廠(OEM)而言,自動駕駛日益重要,可用於區分產品 / 品牌。在人工智能發展的支持下,基於端到端(E2E)大模型的自動駕駛變得更貼近人類、更先進。 Robotaxi( Robot 出租車 )/robotruck( Robot 卡車 )目前是 L4 級自動駕駛技術的關鍵終端應用。

買入小馬智行(PONY.US),預計未來幾年小馬智行將擴大車隊規模,並於 2029 年實現盈利。美銀認為,在虛擬駕駛員技術和 licensing 進展方面,小馬智行領先於其他 Robotaxi/robotruck 同行。

自動駕駛的加速發展帶來了對自動駕駛組件更多的需求,包括傳感、處理和控制。在供應鏈中,看好激光雷達、線控制動(BBW)、線控轉向(SbW)供應商,但看空自動駕駛域控制器供應商。美銀預計,到 2030 年,全球激光雷達市場規模將達 8000 億元人民幣,2024 - 2030 年複合年增長率為 52%。

買入禾賽科技(HSAI.US)和速騰聚創(02498) —— 全球領先的兩家激光雷達供應商,將受益於激光雷達在車輛中的滲透率不斷提高,以及來自機器人和工業市場的上升潛力。

電動垂直起降飛行器是一種新興的電動飛機,結合了直升機和固定翼飛機的優點。它由電力驅動,可垂直起降。這些飛機通常使用多個旋翼或螺旋槳,以及傾轉旋翼、矢量推力、傾轉涵道風扇等不同配置,以實現垂直飛行並過渡到水平飛行。美銀預計,電動垂直起降飛行器的市場規模將從 2024 年的 10 億元人民幣增長到 2030 年的 100 億元人民幣(2024 - 2030 年複合年增長率為 63% ),到 2035 年達 220 億元人民幣(2030 - 2035 年複合年增長率為 18% )。

到 2035 年,旅遊業將成為主要的終端市場,屆時電動垂直起降飛行器的銷售中,可能有更多靈活的監管和政府大力推廣。從 2035 年起,空中出租車將佔據越來越大的份額。

買入億航智能 —— 中國第一的電動垂直起降飛行器品牌,銷售客運 / 貨運級無人駕駛電動垂直起降飛行器。美銀預計,從 2025 年起,億航智能將受益於中國電動垂直起降飛行器行業的快速發展。

#4:智能家居 ——2024 - 2030 年複合年增長率達 11%

智能家居是指一組集成的、無線聯網的設備,通過集中控制界面實現家庭內不同功能的自動化。在以下因素的支撐下:1)5G 基礎設施的發展和手機的高滲透率;2)對便利、節能的需求;3)物聯網(IoT)和人工智能(AI)的發展,中國在智能家居技術的採用方面經歷了快速增長和創新。

與此同時,中國電子和家電製造商越來越多地開發全智能家居系統,也推動了家庭對智能家電的採用。與美國和英國相比,2024 年中國智能家居的滲透率仍處於約 20% 的較低水平,美銀認為未來市場規模有很大的上升潛力。

買入美的集團(00300),原因如下:1)在家電領域的領先市場地位;2)對美國出口的敞口有限 。

美銀相關金屬和設備股票價值預測指標如下:

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁